科学发展多晶硅 理性看待气相法白炭黑

多晶硅产业的问题不可能在一朝一夕解决,相信国家今后还会出台进一步的措施,已出台的一些政策也可能调整,以便更好地适应产业发展实际,确保行业步入良性轨道。

本文引用地址:https://www.eepw.com.cn/article/97997.htm8月26日,温家宝总理主持召开国务院常务会议,研究部署抑制部分行业产能过剩和重复建设,引导产业健康发展。会议明确提出“对多晶硅等新兴产业要建立和完善准入标准”,同时,对多晶硅等“产能过剩和重复建设产业”,“国务院强调综合运用行政手段和金融政策等进行抑制,要求严格资本市场融资审核程序”进行管理和控制。这无疑为迷雾中高速行驶的多晶硅行业紧急踩了关键的一脚刹车。

提高准人门槛 避免低水平重复建设

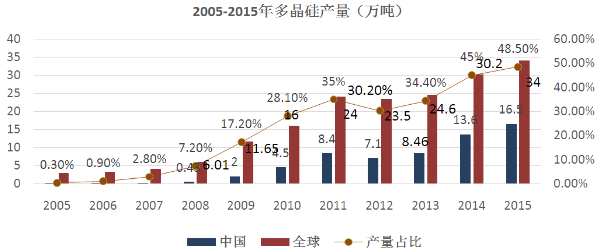

根据中国银行最近公布的一项调研结果,未来几年多晶硅将持续供过于求,光伏产业链上其他环节也有不同程度的产能过剩情况。从整个国内情况出发,假定“8.26”之后几年多晶硅行业不再有任何新增产能,当前各地在建的产能2010年也要达到6万吨以上,按照8g/W的水平计算,我们每年的产量可以生产7.5GW的硅片电池,相当于2010年全球预计光伏电池累积安装量的55%,与当年新增安装量几乎相当。由于欧洲等传统市场经济低迷,指望出口或在国内消化如此多的低效产能都不现实,因为拥有技术成本优势和政策优势的国外企业目前也在积极准备、蓄势待发。

这份报告还对当前多晶硅生产成本作了调查,认为2008年-2009年国内已投产的多晶硅企业生产成本都在每公斤60美元-90美元,少数企业成本稍低,但没有低于每公斤50美元的。而国外传统的7大生产商生产成本为每公斤25美元-35美元,仅相当于国内水平的1/3多一些。这些情况与我了解到的一些情况基本吻合。如果多晶硅价格维持在目前每公斤50美元-70美元的水平上,国外项目仍然可以实现50%左右的毛利率,能赢利的国内企业则少之又少。

但产能过剩与成本过高,我认为只是当前多晶硅产业复杂局面中的两个表象,不是根源。如果我们企业自身技术过硬,产品成本低、质量高,受到光伏市场欢迎,岂不是规模越大越好?现在道康宁、瓦克等国外几家巨头,在市场低潮期纷纷大举扩建多晶硅,各国也给予相应政策支持,靠的又是什么?如果把国内情况作为整体考虑,一个典型的高端科技型产业,在缺乏技术积累、产业发展经验及专业人才队伍的前提下,依靠投资和外来需求拉动,短短几年内即形成了超越发达国家几十年来发展总量的惊人规模,这种“神话”式发展的基础能有多牢固?“8.26”会议精神要求提高行业准人门槛,这可以避免进一步的低水平重复建设。但多晶硅产业的问题不可能在一朝一夕解决,我相信国家今后还会出台进一步的措施,已出台的一些政策也可能调整,以便更好地适应产业发展实际,确保行业步入良性轨道。

客观分析白炭黑产业

我所在的吉必盛公司是专业生产气相法白炭黑的企业,多晶硅和有机硅生产的副产物可以作为我们的生产原料。近年来许多地方为解决四氯化硅治理问题,纷纷规划上马气相法白炭黑,规划产能惊人。以我在气相法白炭黑工业十余年所掌握的情况看,这条路线并不是一条最好的选择。

第一,市场容量没有那么大。

气相法白炭黑有将近2/3用于硅橡胶领域,其余用于涂料、聚酯、油墨、胶粘剂领域,2008年我国气相法白炭黑消费量约2.3万吨,人均消费量约为18g。美国、西欧和日本市场目前都已经饱和,同期的消费量分别约为4.7万吨、5.7万吨、1.9万吨,人均分别为157g、129g和146g。考虑到我们国家庞大的人口,和世界整体的资源承载能力,我国即便发展了,也不可能达到这些西方国家目前的人均资源消费水平,只能走资源节约型社会的路线。假定2030年我们人均收入能和这些发达国家相当,而人均资源消费水平勉强提高到这些国家人均水平的40%,则可大致算出我们国家人均气相法白炭黑的消费上限应在60g左右,假定2030年我们国家的人口达到15亿,则可大致估算出我国的气相法白炭黑消费量会在20年后达到9万吨的阶段性极限值。

评论