通信界的冉冉新星——硅光子技术

硅光子是一种令人振奋的技术,是基于硅和硅基衬底材料(如 SiGe/Si、SOI 等),利用现有 CMOS 工艺进行光器件开发和集成的新一代技术,结合了集成电路技术的超大规模、超高精度制造的特性和光子技术超高速率、超低功耗的优势,是应对摩尔定律失效的颠覆性技术。这种组合得力于半导体晶圆制造的可扩展性,因而能够降低成本。

本文引用地址:http://www.eepw.com.cn/article/201702/344531.htm硅光子架构主要由硅基激光器、硅基光电集成芯片、主动光学组件和光纤封装完成,使用该技术的芯片中,电流从计算核心流出,到转换模块通过光电效应转换为光信号发射到电路板上铺设的超细光纤,到另一块芯片后再转换为电信号。

硅光子(SiP)实现廉价且规模生产的光连接,从根本上改变光器件和模块行业。未来三五年内,这种情况还不会发生,但硅光子技术可能在下个十年证明它是破坏性。基于硅光子的光连接与电子ASIC、光开关,或者(可能)新的量子计算设备的集成,将打开一个广阔的创新前沿。

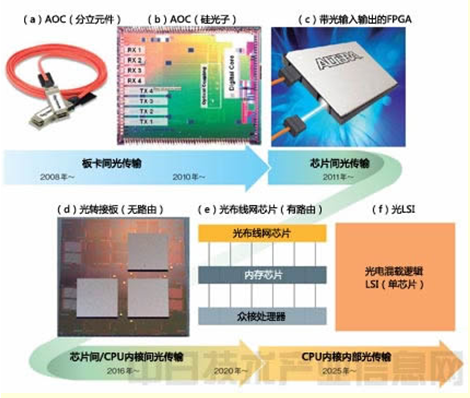

关于在硅晶圆上实现光传输的“硅光子”技术,其实商用化和研发的推进速度都超过了预期。其中,日本的进展尤其显著。日本在高密度集成技术和调制器等的小型化方面世界领先,在CMOS兼容发光技术和光子结晶的开发方面的成果也震撼全球。硅光子技术的应用范围有望从目前的主要用途——电路板间的数据传输扩大到芯片间和芯片内的传输。

硅光子技术目前的主要用途是嵌在有源光缆中的光收发器IC

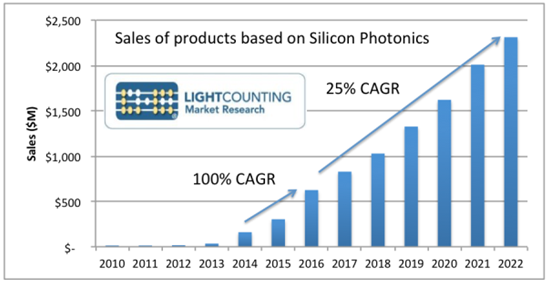

预计到2022年,硅光子光收发器市场将超20亿美元,在全球光收发器市场中占比超20%。从出货量来看,到2022年,硅光子光收发器在总光收发器出货量中的占比将不到2.5%。这些产品中的大多数将是高端产品--100G或以上速率,因此定价也相对较高。

这似乎与许多业内专家的期望相悖,即希望硅光子能实现廉价且规模生产的光连接,并且取代现有的InP和GaAs平台。然而,如果硅光子的主要优势是集成,它将会是最适合需要大量集成的复杂高端设备的技术。未来十年或二十年,分立、2X和4X集成产品(将2个或4个光功能组合到单个发射器或接收器上面)将持续依赖InP和GaAs技术。事实上美国在InP等光集成领域同样取得了领先世界的成就,由于硅并不能直接产生激光,相比InP材料存在一定弱势,其商用步伐也落在InP材料器件之后。光集成一定是光通信器件的发展方向,很难说未来三五年各种光集成技术将取得怎样的突破,所以硅光子能在多大程度上成功替代还有待观察。

但是在支持者眼中,硅光子几乎是光通信走向集成的唯一选择。一方面是因为在硅光子领域已经走得很远,尤其是美国,英特尔在IDF上推出的100G硅光子收发器令业界震撼,此次100G硅光子收发器被誉为硅光子史上的革命突破。

另一方面,许多硅光子学可以利用的新应用,包括高性能的电脑、电信、感测器、生命科学以及量子运算等高阶应用。此外,还有两项新兴应用对于硅光子而言也特别令人感兴趣——瞄准自动驾驶车应用的雷达(Lidar),以及生物化学与化学感测器,均可从整合的光学功能以及进一步的微型化中受益。而且硅光子晶片将会远远超越铜布线的能力,而其解决方案可望部署于高速的讯号传输系统中。

预计在2025年及其后,这项技术将更广泛地用于处理互连多核心与处理器晶片等应用中。以晶片级而言,这一市场预计将在2025年时达到15亿美元。

评论