华为/爱立信/新诺基亚/中兴/阿郎2015财报出炉及竞争格局剖析

因此,面向2016年的新诺基亚迫切需要利用以往两次公司并购所积累的经验和教训,推动公司尽快度过合并阵痛期,从而才有可能在集两家公司之所长的基础上取得成本节约上的协同效应和业务拓展上的规模效应。

诺基亚在公布2015年财报后很快就宣布将尽快启动员工精简计划,目的就是为了在采购、生产、研发和供应链等领域,通过精简重合的产品、服务和职能部门等各项措施实现9亿欧元的运营成本协同目标。

对于任何一个企业来说,裁员都是件痛苦的,但新诺基亚如能通过人员精简,特别是对后台庞大的职能部门的重合岗位进行消减,在公司运转效率提升的同时,其人均创收的生产效率也将得到进一步的提升,如下表所见相对于爱立信的竞争优势也会更为明显。

应当说,相对于历史上与西门子通信和摩托罗拉无线的并购,本次诺基亚与阿尔卡特-朗讯合并的互补优势更为突出。

对于以无线和服务见长的诺基亚来说,阿尔卡特-朗讯优质的有线和IP资产将为其补齐端到端的运营商业务所欠缺的短板,从而为其增长创造市场空间的扩展机会,但这一市场机会能在多大程度上转化为营收成果,则取决于新诺基亚在业务整合、组织调整、文化重建上的力度有多大、程度有多深、进度有多快。

好在结果将很快就会在2016年的财报中有所展现,且让我们拭目以待。

六、中兴的挑战

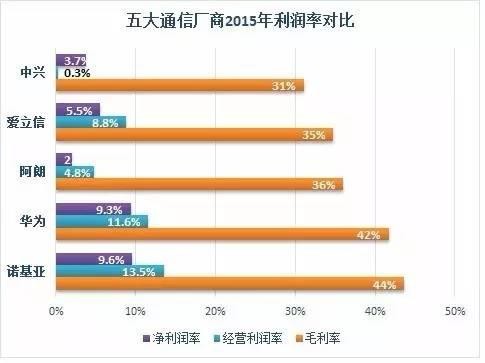

中兴的风险,体现在五大通信设备厂商在2015年盈利能力对比之中。

从五大通信厂商2015年的利润对比图来看,诺基亚和华为的毛利率、经营利润率、净利润率分别保持在40%、10%和9%以上,保持着行业领先水平;而中兴的毛利率和经营利润率均为最低,相对于1000亿人民币的营业收入只有3.2亿人民币的营业利润,只能算微利,只是由于营业外收入的25亿人民币软件产品增值税退税和6.9亿人民币的股权及衍生品投资收益及金额不详的政府补助等,才录得43亿人民币的净利润,将净利润率提升到3.7%。

中兴在财报“主营业务盈利能力(毛利率)与上年度相比变化情况”中说明:“2015年,本集团毛利率为31.03%,较上年同期下降0.53个百分点,主要因国际运营商网络以及国际手机产品毛利率下降所致”。

如下表中兴在不同区域市场的毛利率水平所见,在发达的欧美及大洋洲市场,中兴的毛利率只有20%多,低于其国内毛利率水平,这与中兴一贯以低价冲击发达市场的策略有关,但同样也表现出其在海外市场竞争力和盈利能力有待提高。

核算营业利润之前需扣除的期间费用中包括企业的研发投入一项,其投入的多少在某种程度上影响着公司未来的长远发展。

对比五大通信厂商在2015年的研发投入占营业收入的比重来看,虽然中兴在2015年的研发投入比重比2014年有所提高,但仍然是五大通信厂商中最低。在通信技术由4G向5G演进的激烈竞争中,较低的研发投入在某种程度上也会影响中兴在全球市场、尤其是先进运营商市场上的技术能力表现,因此如何避免陷入“技术能力弱-产品价格低-业务盈利差-研发投入少-技术能力弱”的怪圈循环,将是中兴面临的最大挑战。

评论