华为/爱立信/新诺基亚/中兴/阿郎2015财报出炉及竞争格局剖析

可以看到:

1. 扣除汇率因素的影响,爱立信、阿朗和诺基亚的运营商业务收入按照本币计算都只有个位数增幅,显示出其运营商业务增长平缓、经营稳定的行业特征。

2. 继2014年华为在运营商业务上首次实现对爱立信的超越登顶成为业内老大之后,华为在2015年将其领先幅度拉大到20%左右。虽然华为的运营商业务年度增长率达到了21.4%,但这一增长水平大大低于公司37%的整体业务收入增长比率,说明其消费者业务和企业业务已经超越运营商业务而成为华为新的增长引擎,并创造出爆炸式的增长。

3. 中兴在运营商业务的年度增长率则达到30%,为五大通信厂商中年度增幅最大的公司,这与2015年其在本土市场的中国电信和中国联通的FDD建设中获取了较大的市场份额相关。但是中兴2015年在规模收入上仍未突破百亿美金,特别是对比诺基亚和阿朗公司合并后280亿美元的运营商业务规模,中兴的88亿美元收入只是其三分之一。

二、通信厂商的竞争新格局

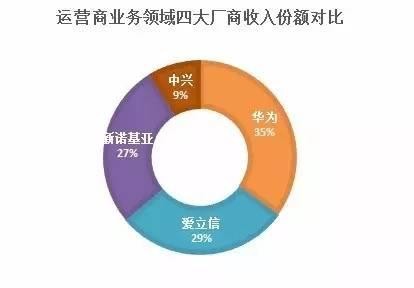

基于2015年财报数据,将诺基亚和阿尔卡特-朗讯合并后各通信厂商的运营商业务汇总核算再对比其所占份额,可以看到华为以35%的收入份额独占鳌头,爱立信和新诺基亚以30%左右相近份额紧随其后,而中兴在这一业务市场的收入份额已经低于10%,落后于其他三家竞争对手。

再从各通信厂商整体业务收入的地理区域划分来看,华为、爱立信和新诺基亚的业务收入在全球区域的市场分布较为分散,而中兴2015年的业务收入在中国市场的比例超过53%,海外业务收入占比47%且比2014年下降了3%,呈现出海外业务收缩并集中到本土市场的趋势。

因此,从收入规模和业务分布来看,受到诺基亚和阿朗公司合并的影响,通信设备市场从2016年开始将会出现华为、爱立信、新诺基亚在全球范围的三足鼎立之势,而中兴则有从主流厂商掉队、偏安在中国本土市场求生存的风险。

由此,在通信厂商由五大缩减为四家的新竞争格局之下,这四家通信厂商的定位已然非常清晰:华为已成“领头羊”,爱立信还是“守成者”,新诺基亚注定要做“搅局者”,而中兴则面临着“掉队者”的风险。

三、华为的隐忧

虽然2015年华为一枝独秀,以37%的增长速度突破了600亿美元的收入大关,但要看到其业务收入的增长动力主要来自消费者业务:年度增幅高达72%的消费者业务在2015年取得近200亿美元的收入,在华为整体业务收入中的占比由去年的26%达到今年的33%。

势头强劲的消费者业务成为华为公司大跨步式增长的主要引擎,对2015年整体收入增长的贡献率达到51%,这是积极的一面;而需要警惕的一面则是,华为在2015年的业务收入增长了37%, 但其毛利率却下降了2.5%,营业利润率下降了0.3%,虽然下降幅度微不足道,但其呈现的趋势却是消费者业务的快速增长和收入水平上升开始稀释公司的利润。

华为在年报中没有披露运营商业务和消费者业务的毛利率水平,中兴却有披露:其运营商业务的毛利率为37%,但消费者业务的毛利率则仅为17%,考虑到智能手机市场白热化的竞争程度和《福布斯》杂志关于iPhone独吞91%智能手机利润的报道,华为的消费者业务利润水平或许好于中兴,但相较于运营商业务仍应有相当大的差距。

评论