机器人行业新格局:海外并购机遇与挑战并存

根据国际机器人联合会2014年的预测,中国市场在2017年前将至少保持25%的年均复合增长,考虑到工业4.0概念带来的全球机器人产业分化的进一步推进,我国政策层面的大力推动以及我国工业机器人市场的巨大潜力,笔者认为,中国工业机器人市场在未来的10年都将保持至少30%的高速增长。

本文引用地址:https://www.eepw.com.cn/article/282005.htm四大家族占半壁江山,国产机器人技术受制

从图1中可以看出,2013年起国产机器人在中国市场中的销售量有了明显的提升,达到了9000台,2014年更是增长到16000台。然而高速增长的背后,国产机器人在国内市场的占有率仍旧不到30%,超过七成的市场被国外机器人占据。其中瑞士ABB,日本Fanuc(发那科),德国Kuka(库卡),日本Yaskawa(安川)组成的“四大家族”更是牢牢占据了超过50%的市场份额。同时,在高端机器人市场中,以“四大家族”为代表的国际机器人制造企业更是分割了绝大多数的市场份额,而超过500家的国内机器人制造企业只能竞争着利润较低的中低端机器人市场,激烈的竞争以及有限的市场份额使得国内机器人制造企业的日子并不好过。

此外核心技术受制于人,关键零部件大量依赖进口使得国内机器人制造企业在其成本控制方面可操作性变得更小,整机价格的优势并不明显。大致上来看,工业机器人的成本构成主要为本体20%,伺服系统25%,减速器35%,控制系统10%,仅伺服系统以及减速器两项所占比例就超过了60%,而进口价格往往又是国外企业的数倍之多。目前,国际伺服电机市场主要被日本,德国以及美国厂商所控制,减速器市场更是被日本厂商绝对统治,我国在谐波减速器领域有着较快的发展,但是产品的质量还有待进一步提升。

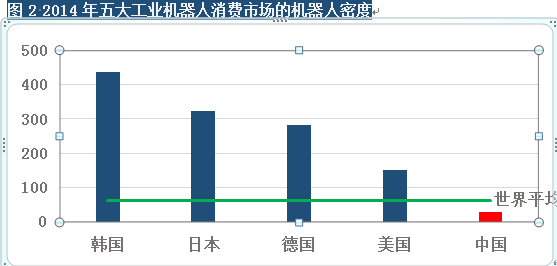

数据来源:国际机器人联合会

战略价值、投资价值并存,海外并购好处多多

正如前述中谈到的,国内工业机器人企业在核心技术以及零部件生产等方面受制于国外企业,那么主动参与海外并购,吸收国外优质核心技术就有着很强的战略意义。这一行动将会逐渐打破国外工业机器人企业对于高端核心技术的垄断,加速我国本土制造技术的提升,展开对于高端机器人市场的争夺。如果能实现核心零部件自主生产,将会进一步减轻国内工业机器人企业在成本控制方面的压力,配合我国在高新产业税收方面的优惠政策,国内工业机器人企业对于价格战的反击能力也将进一步提升。

同时,考虑到并购标的在中国市场可能已经展开布局,收购企业若能对其进行有效的整合,对于其自身产能以及销售实力的提升也将获得相当的协同效应。

从资本市场的角度来看,在日本、德国以及美国上市的自动化设备制造企业平均P/E值均在20左右,而在中国上市的同类企业的平均P/E值达到了80左右。即使排除我国证券市场这一年火爆表现带来的影响,笔者相信我国资本市场未来对于优质机器人企业的追捧将依旧火热,这也为资本的退出提供了可靠的保证,相信收购企业在资金筹措方面也将更加容易。

风险巨大,并购之路仍需谨慎

尽管有着上述诸多的益处,然而海外并购在实际操作中仍然有着许多的问题需要克服。首先面临的问题就是收购资金的筹措。由于我国资本市场对于企业的高估值,使得我国的一些机器人企业的市值甚至超过了国际知名机器人企业。以新松为例,它的市值甚至超过了“四大家族”中的Kuka与Yaskawa,但是其销售额尚不及他们的十分之一。考虑到这种情况的普遍存在,我国工业机器人企业如想并购国际知名机器人企业,多数情况需要“蛇吞象”,这可能就需要当地政府、甚至更上层政府在资金以及政策上提高大力的支持,甚至可以说,如果没有政府方面的支持,并购之路难度超乎想象。

评论