到2034年,全球半导体市场规模将达到1.2万亿美元

全球半导体市场正在进入一个变革时代,预计将从2025年的6277.6亿美元增长到2034年的12075.1亿美元,复合年增长率(CAGR)为7.54%。这种强劲增长反映了全球对联网设备、人工智能 (AI)、5G、边缘计算和电动汽车 (EV) 的需求不断增长,所有这些都严重依赖半导体技术。

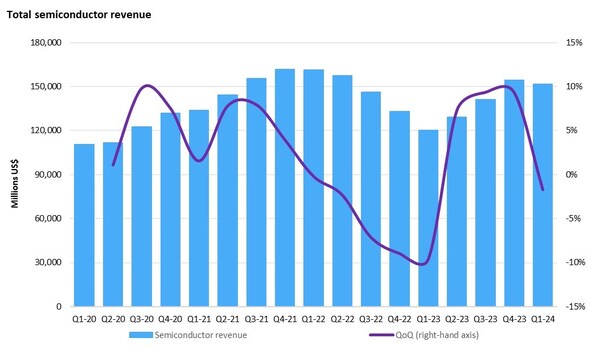

在经历了 2023 年的低迷

(这是该行业自 1990 年以来的第七次下降)之后,全球半导体销售额下降了 9.4% 至 5200 亿美元。然而,由于第二季度和第三季度的复苏强于预期,预计 2024 年将出现大幅反弹,预计收入将达到 5880 亿美元,超过创纪录的 2022 年销售额。该行业的弹性归因于人工智能、云计算的需求以及向基于小芯片的先进系统架构的转变。

亚太地区仍然是最大、最具主导地位的区域市场,在中国、台湾和韩国等国家的推动下,2024 年的市场份额为 52.93%。这些国家受益于强大的电子制造生态系统、不断增长的消费者需求以及物联网、人工智能和智能设备的加速采用。该地区的市场预计将增长一倍以上,到 2034 年将达到 6500.2 亿美元。与此同时,在政府投资、先进的电信基础设施和强劲的汽车行业的支持下,预计北美和欧洲将经历最快的增长。

按组件

划分,在云存储、用于 AI 的 HBM 以及消费电子产品内存密度不断提高的推动下,存储设备在 2024 年处于领先地位。其他值得注意的组件包括微处理器 (MPU)、微控制器 (MCU)、逻辑器件和模拟 IC。由于智能手机的激增、5G 的推出和高速互联网需求,网络和通信领域在应用份额方面占据主导地位 (29.75%)。由于电气化趋势、对自动驾驶和联网汽车的需求不断增长以及高级驾驶辅助系统 (ADAS) 的采用,汽车领域有望快速增长。

全球各国政府都在积极支持半导体发展。美国《芯片法案》指定了 520 亿美元用于国内制造和研发。印度的半导体计划拨款 7600 亿印度卢比用于促进芯片产量,而加拿大则在本地制造能力上投资超过 1.8 亿美元。这些战略举措旨在加强国内供应链、促进创新并确保地缘政治竞争力。

尽管增长前景广阔,但该行业仍面临重大挑战:库存水平超过 600 亿美元、晶圆厂利用率下降(预计到 2023 年底将降至 70% 以下)以及供应链持续脆弱性。熟练劳动力的短缺和生产的高复杂性加剧了运营阻力。此外,硅片短缺可能会限制短期内的供应。

展望未来,市场机会包括电动汽车中半导体含量的增加,对自动驾驶汽车的需求不断增长,以及先进封装(例如 3D IC、扇出、SiP)的采用。3D NAND 和下一代 DRAM 等内存进步正在重塑数据中心基础设施。

一句话:在宏观经济趋势、政府支持和技术发展的支撑下,全球半导体市场有望持续扩张。拥抱人工智能、小芯片设计和供应链创新的公司将最有能力引领半导体驱动增长的新时代。

评论