ASML:2023年营收超预期,明年多款光刻机不会获得对华出口许可

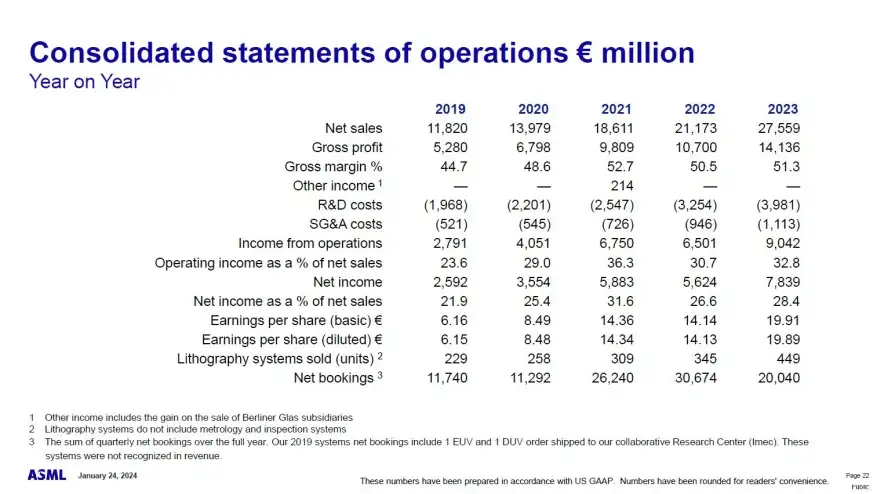

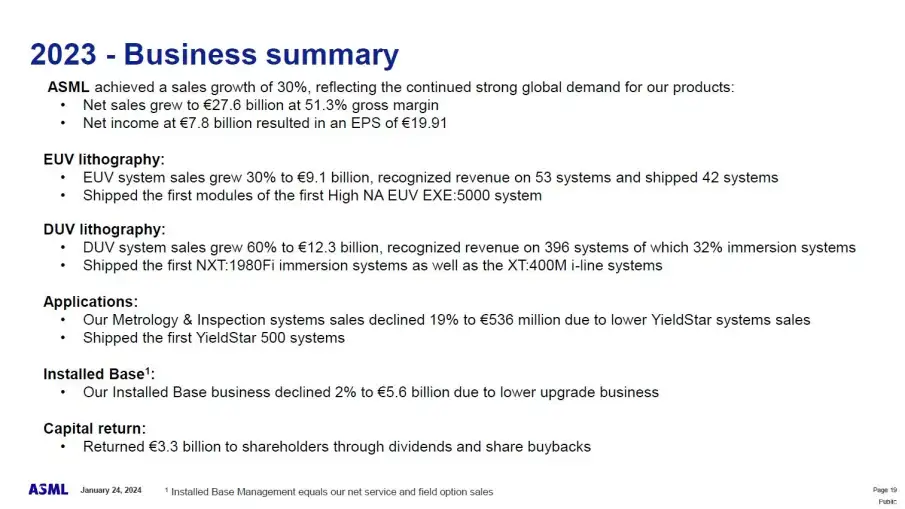

ASML 于 2024 年 1 月 24 日(荷兰时间)公布了 2023 年全年财务业绩。销售额同比增长 30% 至 276 亿欧元,净利润增长 39% 至 78 亿欧元,毛利率为 51.3%。此外,积压金额达 390 亿欧元。

2023 年全年业绩汇总。 来源:ASML

该公司第四季度(10 月-12 月)业绩显示,销售额 72 亿欧元,环比增长 8%,净利润 20 亿欧元,环比增长 8%,毛利率为 51.4%。该季度订单总额为 92 亿欧元,其中 56 亿欧元为 EUV(极紫外)设备。

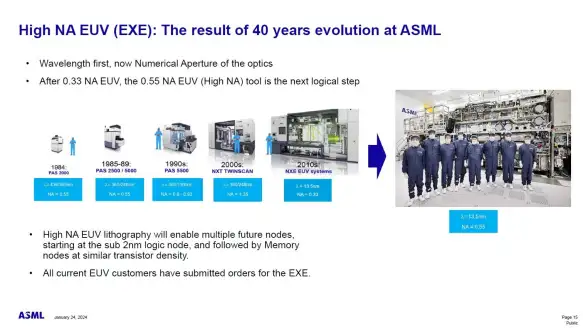

此外,2023 年底,该公司曾发布有关向英特尔发货高 NA(数值孔径)EUV 曝光设备的消息,但这次,它宣布将发货高 NA EUV 曝光设备「我们已在 2023 年底前将产品交付给客户。」

高 NA EUV 设备是 ASML40 年演变的结果。来源:ASML

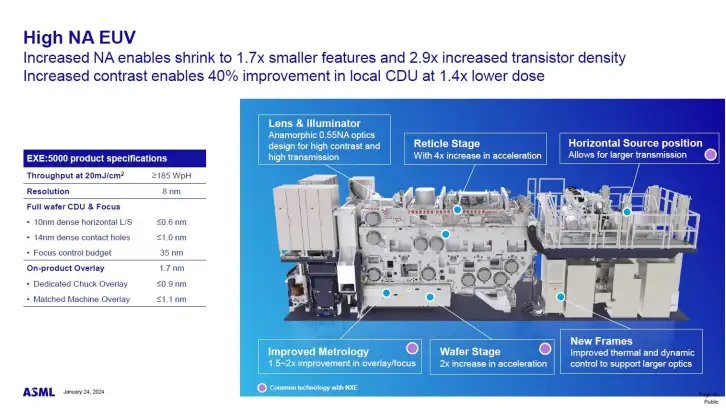

高 NA EUV 设备概述。来源:ASML

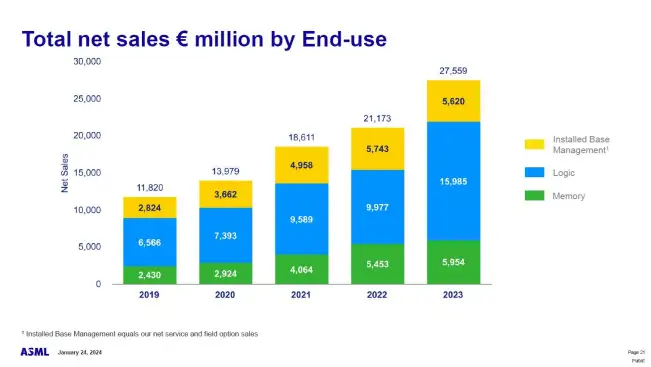

从 2023 年全年设备销售额来看,EUV 设备较上年增长 30%,达到 91 亿欧元,销量 53 台,出货 42 台。DUV(深紫外线)设备销售额增长 60%,达到 123 亿欧元,售出 396 台。

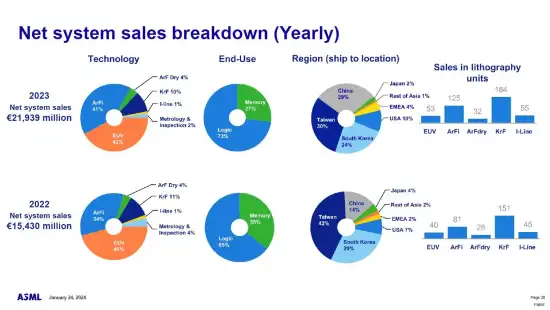

按技术、应用和国家/地区划分的 2022 年和 2023 年设备销量图表,以及按曝光设备划分的销量。来源:ASML

按应用划分的销量。来源:ASML

半导体行业出现明显迹象,「正在经历周期底部」

ASML 首席执行官 Peter Wennink 表示:「半导体行业正处于周期底部。尽管我们的客户不确定 2024 年半导体市场复苏的形状,但也有几个积极的迹象:行业市场库存水平持续改善,光刻设备利用率开始改善。2023 年第四季度的强劲订单显然支撑了未来的需求。」

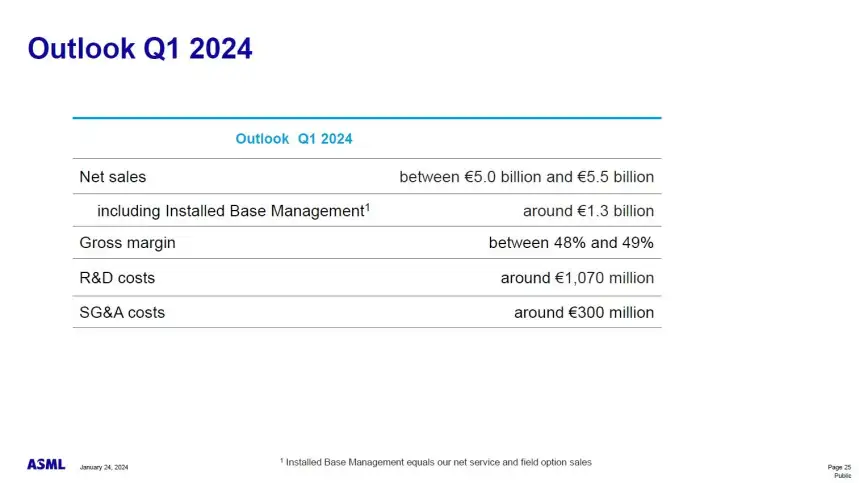

2024 年第一季度,该公司预计销售额为 50 亿至 55 亿欧元,毛利率为 48% 至 49%。对于 2024 年全年展望,该公司表示将「保持保守看法」,预计与 2023 年持平。Wennink 表示:「我们相信 2024 年将是 2025 年预期显著增长的关键一年。」

研发成本预计约为 10.7 亿欧元,销售、一般和管理费用预计约为 3 亿欧元。

2024 年第一季度预测。来源:ASML

2024 年预测。来源:ASML

阿斯麦首席财务官 Roger Dassen 表示,2023 年中国市场的业绩表现非常强劲,但交付的大部分设备是基于 2022 年甚至更早的订单。他预计,荷兰和美国最新颁布的出口管制法规生效后,2024 年中国市场销售额受到的影响为 10% 至 15%。

Dassen 说,2023 年中国市场的业绩表现强劲有两个原因:首先,交付给中国的大部分设备是基于 2022 年甚至更早的订单。其次过去几年包括中国市场在内的全球订单交付率相对偏低,实际低于 50%。因此,当其他客户的需求时间节点发生变化,阿斯麦能够向中国客户交付已经预订的设备。中国地区的交付量在增加,与此同时其他地区在减少,所以中国市场所占的份额相对出现明显上升。

Dassen 说,发运到中国的设备主要针对成熟制程客户。「这部分的市场需求很稳定,去年很稳定,未来的需求也将继续保持稳定。」

Dassen 还透露,荷兰和美国最新颁布的出口管制法规已经生效。可以预计的是,2024 年阿斯麦将不会获得向中国发运 NXT:2000i 及以上浸润式设备的出口许可证,此外,个别中国先进芯片制造晶圆厂将无法获得发运 NXT:1970i 和 NXT:1980i 浸润式设备的许可证。

在业务划分方面,Dassen 预计 2024 年 EUV(极紫外光刻)业务将出现增长,而非 EUV 部分可能会小幅下滑。这一下滑主要是因为浸润式光刻机的销售预计将少于 2023 年。此外,装机管理销售额预计将与 2023 年持平。

不过,分析师 Timm Schulze-Melander 预测,荷兰公司 ASML 的 2024 年将比其它芯片设备同行更具挑战。投行 Redburn Atlantic 的 Schulze-Melander 表示,在 2023 年实现该行业最强劲的销售增长之后,ASML 将经历比同行更痛苦的产能消化阶段。

Schulze-Melander 称,对华光刻机供应过剩以及芯片制造商产能下降可能会影响设备销售,预计 ASML 2024 年的销售额或将下降 4%,而美国和欧洲其它六家芯片设备制造商的平均增长率为 5%。Schulze-Melander 提到,最重要的是,该公司的下一代芯片制造设备面临着技术和商业障碍,而这些障碍尚未得到一致的估计。

该分析师还指出,ASML CEO 彼得·温尼克(Peter Wennink)明年任期到期后,管理层可能会进行重组。相比之下,Redburn Atlantic 对 ASML 的同行看法积极。由于部分芯片市场出现复苏迹象,该券商将应用材料和 ASM 的评级上调为买入评级。

评论