AI产业格局与商业模式:现在是什么局?

AI 在第几局?如果以史为鉴,我们很难预测一个新市场从无到有的过程会经历怎样的曲折。这是我对人工智能模型和行业结构的想法。

互联网与人工智能

互联网仍然是预测生成人工智能的影响及其连锁反应的最佳案例研究。有些人倾向于将 ChatGPT 与获得 1 亿用户所需的时间进行比较,但我认为这种比较是平淡的。

我认为,就像互联网一样,我们所有人都将(至少)支付订阅费才能访问并持续使用人工智能。因此,我不想将过去几个月与 1 亿免费用户进行比较,而是将付费互联网用户与今天的生成式人工智能采用情况进行比较。

对我们来说幸运的是,互联网的采用是一个相对容易访问的指标。网站是一个很好的起点,也是我开始分析的地方。

最初,互联网用户必须付费才能使用互联网。相比之下,ChatGPT 用户可以免费访问 3.5,吸引了更多用户,但很难进行付费比较。更好的比较是付费互联网用户和付费 GPT 用户之间的比较。

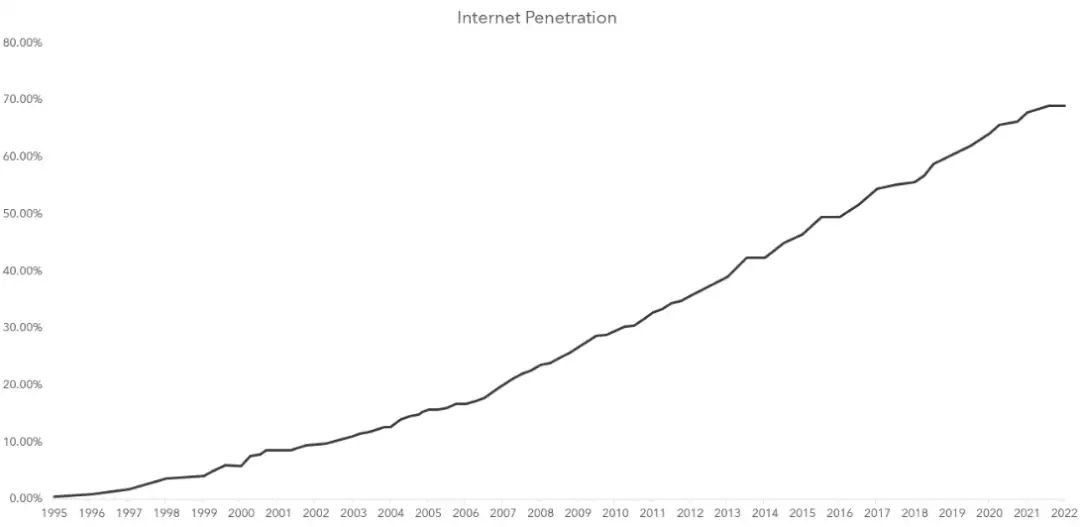

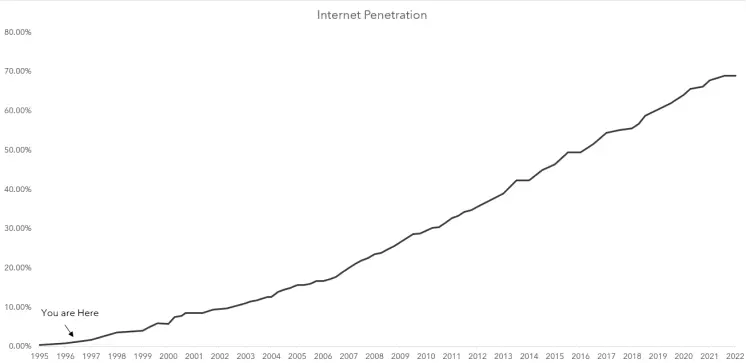

这是关于世界总人口的互联网采用率的图表。

全球渗透率从 0% 上升到约 70% 花了 27 年时间。如果我们对今天的付费用户进行估计,我们可以估算出 ChatGPT 或 LLM 服务付费用户 paying 的渗透率。我将使用 Copilot 和 OpenAI 估计来创建付费用户的自下而上的估计。然后,我将尝试解析这两个单位的盈利能力,并将其与自上而下的渗透率估计进行比较。

估计当今渗透率

让我们从我们所知道的开始。付费 LLM 用户的最大用户群是 ChatGPT 和 OpenAI。让我们使用最近的收入预测,即 2023 年为 16 亿美元,2024 年为 50 亿美元。虽然 API 收入与此相关,但我们可以估计,这意味着 2023 年约有 600 万用户,明年约有 2100 万用户。

下一个付费用户是微软。首先,收入的基准将是 E3 和 E5 用户的转化率,目前大约有 1.6 亿用户。我假设单位增长率为 10%,然后使用 Office 365 的渗透率增长率。几年后大约为 5% 到 33%。

最后,我对 Anthropic、Perplexity 和 Google 最终产品等利基服务提出了一个包罗万象的市场份额假设。每年,这个数字都会增长,这是更多用户增长的插头价值。现在,我们可以将其与世界人口进行比较,坦率地说,在每个人都使用 LLMs 的世界中,我们处于采用曲线的极早期。如果我们将其与互联网进行比较,那么我们还处于早期阶段。

我确实认为互联网可以成为人工智能的一个伟大模型。如果我们假设还需要 30 年才能达到 70% 的采用率,那么我们确实处于法学硕士和人工智能采用曲线的早期阶段。更有趣的是,我可以根据我们的估计并尝试对人工智能的最终商业模型进行三角测量。

我们了解 OpenAI 和微软的用户,并且微软是这两家公司资本支出的主要投资者。利用我们所知道的知识,我将回顾人工智能商业模式在更高运行率的基础上可能是什么样子。让我们采用自下而上的估计并将其与隐含的经济学进行比较。

行业价值图

让我们从微软的资本支出开始。我认为 Microsoft 的增量资本支出只是支持 OpenAI 和 Copilot 的资产基础的开始。

我将这些资产资本化,然后将其用作 CoG 的利润。然后我假设另外 30% 的收入用于运营支出。我们可以使用 OpenAI 信息估计和 Microsoft Copilot 附加假设看到商业模型的一瞥——友好提醒:这包括基础设施和模型商业模型。

令人震惊的是,尽管成本高昂,但如果这就是支持 OAI 和 Copilot 所需的全部资本支出,那么毛利率的运行率将相当不错。应该比传统软件要低。我假设人工智能行业三大细分市场的毛利率和资本支出会是什么样子。

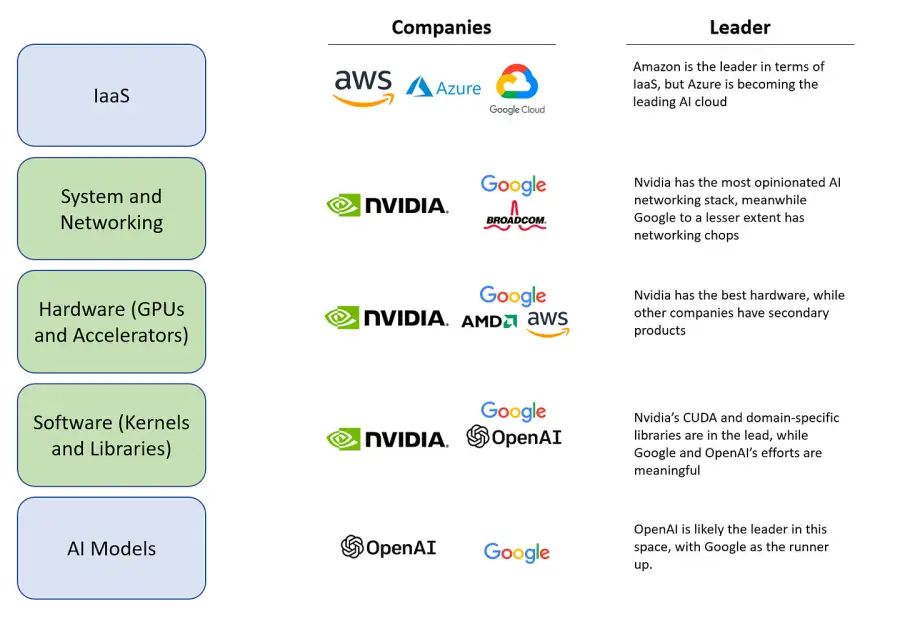

毫不奇怪,迄今为止,这种商业模式中最大的经济价值直接体现在半导体业务上。这种成熟的商业模式具有增量驱动力,而不是对整个领域的重新思考。

接下来是基础设施服务参与者,我的上述行业模型假设基础设施和人工智能模型服务参与者的利润率是全额的。如今,CPU 驱动的超大规模业务已广为人知,成熟的 AWS 业务拥有 30% 的运营利润率。但 GPU 云的未来不太确定,特别是 GPU 或加速器如何在基础设施和人工智能模型之间共享价值。如今,没有足够的利润来支撑这两者,这意味着人工智能模型将是低利润业务。

这对我来说没有意义,这也是我相信未来商业模式今天正在酝酿之中的部分原因。让我们讨论一下它可能是什么样子。

行业格局正在发生变化 The Industry Landscape is Changing

人工智能行业未来的商业模式不断变化。显然变化最快的地方是中间层(基础设施),而且它正经历一个奇怪的时刻。半导体解决方案公司(Nvidia)正在崛起,并且越来越成为单一来源供应商。与此同时,基础设施参与者必须尝试通过与人工智能模型公司(微软和 OAI、亚马逊和 Anthropic 等)合作来确保自己的未来。

半导体和基础设施领域正在展开一场争夺战,目前尚不清楚谁会获胜。我们已经看到他们之间的竞争,我想举一个例子来说明事情是如何发生的。让我描绘两种不同的未来,每种商业模式都会获胜。

让我们从蓝天场景中的 Nvidia 或者 GPU 云的未来开始讨论。

半导体首款 GPU 云

今天的王者是英伟达,他们正在销售一种特定的「未来」。GPU 是从整个人工智能生态系统中获取大部分回报的价值杠杆,并且已经清楚地表明自己是当今人工智能的关键部分。我们并不缺乏模型;我们只是缺乏模型。我们的 GPU 资源匮乏,而且这种情况可能会持续一段时间。

Nvidia 的解决方案是半导体优先,围绕核心 GPU 业务绘制同心圆。这使得他们的业务更具防御性,特别是 CUDA 软件和网络。过去,我将 Nvidia 的解决方案称为计算、网络和软件的三头九头蛇。

特别是 Nvidia 在人工智能生态系统中创造了如此多的价值,以至于他们现在已经开始销售数据中心规模的解决方案。Nvidia 的 GPU 云参考设计支持新来者,并且 Nvidia 的解决方案非常完整,如果您负担得起,您不妨跳过云服务提供商。就买云吧。

英伟达已经将其护城河扩大到远远超出了最初的范围,以至于它开始与客户发生冲突。这总是一场激烈的竞争。客户意识到以这种方式受制于 Nvidia 是不好的,因此他们正在追求垂直整合。

让我们来讲述一下未来的基础设施提供商版本会是什么样子的故事。这主要是通过垂直整合实现的。

垂直整合

在半导体上花费一定数量的单位或美元后,超大规模企业会问为什么不自己制造。如果你在某个特定产品上花费 200 亿美元,你必须问自己这个问题。

这种情况已经发生很长时间了,谷歌一直是三大超大规模企业中最具前瞻性的。问题是,他们执行上的迟缓,阻碍了成果的显现。

谷歌拥有最低的人工智能训练计算成本,没有之一, 这应该是一个巨大的威慑力和竞争优势。, 现实情况是,尽管发明了变压器,他们的法学硕士仍然落后。尽管处于领先地位,但许多公司现在都拥有与谷歌一样好的解决方案。如果您无法足够快地交付解决方案,垂直解决方案可能无法发挥作用,而 Google 的 TPU 可能会成为降低组织执行能力的限制因素。

无论如何,不仅仅是谷歌在走这条路, 微软也已经开始创建自己的加速器。全世界都意识到英伟达获得了多少价值。Nvidia 的竞争向量已不是什么秘密。这只是如何超越他们。微软的优势在于与当今的领导者关系密切,让他们知道有一天能够与英伟达断绝关系,但这需要一些时间。

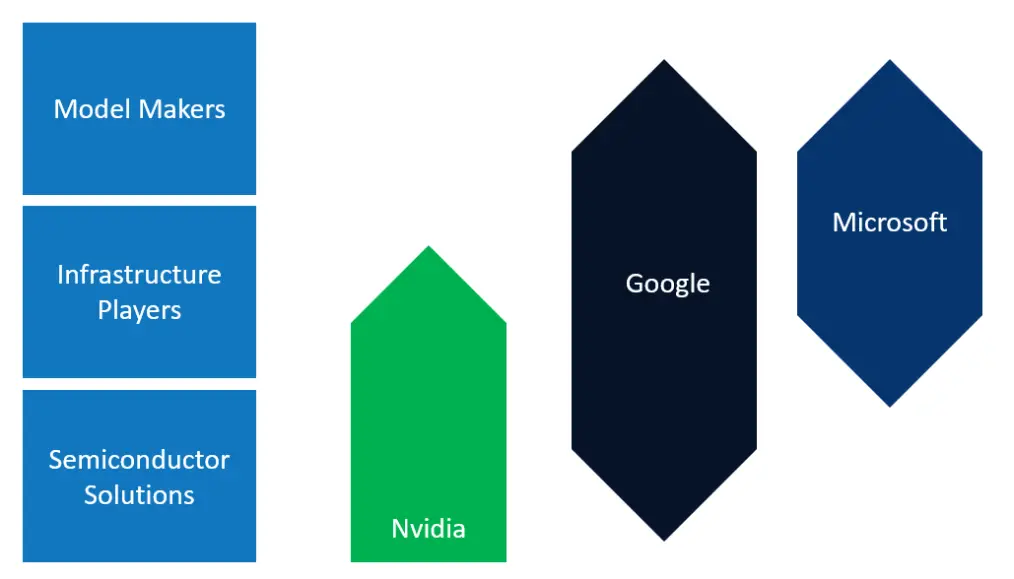

现实情况是,这两种情况很可能成为未来。世界正在发生碰撞,堆栈的某些方面可能会慢慢被侵蚀。半导体行业正在上涨,而基础设施正在下降。胜者占领市场。下面是一个简化的图形。

评论