先做大后做强 华为成长路径揭秘

三、思考:华为的成功经验

本文引用地址:https://www.eepw.com.cn/article/201707/362108.htm“雄关漫道真如铁,而今迈步从头越”

华为的发展历程便是“先做大后做强”的典范。证明了前期靠规模优势、后期靠品牌效应是一条切实可行的路。

中国作为全球制造业的中心,具备让企业做大的基础。首先,中国拥有丰富的、性价比最高的人力资源。与第三世界国家相比,中国人力资源素质较高,专业基础好;与发达国家比较,几乎同等质量的人才,中国人力资源的价格远远低于发达国家。其次,中国企业掌握了较为丰富的矿产资源和自然资源,在上游原材料上的储备相对充足。其三,中国企业拥有了较好基础设施、较为先进的设备。其四,中国保持长期的政治经济稳定,是全球发展制造业最佳的天然良港。

中国制造业企业面临越来越残酷的市场竞争,当行业发展到成熟阶段,最先被淘汰的往往是实力不济的小企业,而大企业利用规模优势往往可以获得更好的生存空间,因而做大规模是一个很好的防守性措施;同时把企业做大还能获得更好的上下游定价权,在红海中维持一定的毛利率,逐步把竞争对手挤出市场,提高市占率。

如果说做大是为了让企业生存下去,那么做强就是让企业长久的生存下去。做强包括质量的管理、流程的优化、成本的控制、适当的激励、足够的市场地位等等。就像是一场没有尽头的马拉松,不断地去发掘企业本身的问题然后持续优化。

在做大做强的道路上,华为的一些经验也可以用来学习:

一、拿来主义

“任何新产品设计时所采用的新技术、新工艺、新材料等,90%必须是以前产品曾经用过的,或是从市场上成熟的产品中原封不动搬来的,只有10%是自己的,否则一律不得进入生产程序”---华为研发部

在强调知识产权重要性的今天,“拿来主义”被很多外行认为是一件很没有面子的事情。尤其当被冠以“自主知识产权”的帽子之后,更会受到很多冷嘲热讽。但实际上,“拿来主义”是一种最快的学习路径,创新应该站在前人的肩膀上前进,而并非“闭门造车”。

拿来主义并不是单纯的抄袭,而是对于前人的成果,借鉴并且吸收,然后加以完善;对于自己不具备、不擅长的核心技术,可以直接购买,尽快跟上时代脚步。华为便是依靠这么一条捷径,快速的缩小了与竞争对手的差距,并且参与到了国际化的竞争中。

拿来主义的好处可以总结为以下几点:

1、省去前期大量的研发开销和时间,避免盲目的投入。

2、可以快速的将产品推向市场,进而用销售收入和利润来反哺产品的研发。

3、被拿来的产品和技术往往是经历过市场检验的,在此基础上的改进也更容易被市场接受。

4、可以集中精力在自己擅长的领域,提高人均产出。

5、在消化吸收的过程中,可以充分学习,快速提高。

与发达国家相比,中国在人才、创新政策、基础设施、法律环境等方面并不具备优势,但是人力成本却在快速攀升。“天下武功、唯快不破”,中国制造业企业应该抓紧利用工程师红利,尽快缩小与国际巨头的差距。华为拿来的,或许不仅仅是核心技术,还有追赶国际巨头过程中最为稀缺的时间。

图11:重点国家关键竞争力驱动因素得分

数据来源:德勤、天风证券研究所

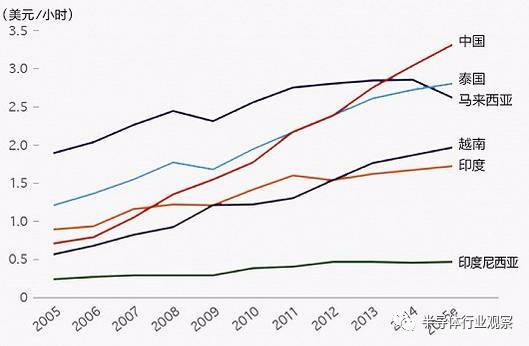

图12:东南亚国家制造业劳动成本

数据来源:德勤、天风证券研究所

二、压强原则

“钉子虽然很小,却可以穿透坚硬的物体,关键原因在于它将冲击力聚集在小小的尖上,从而形成巨大的压强”---任正非

压强原则的核心在于:在成功关键因素和战略生长点上,以超过主要竞争对手的强度配置资源,要么不做,要做,就极大的集中人力、物力和财力,实现重点突破。华为研发部门第一个践行了压强原则,1993年,在华为资金极度匮乏之际,任正非将所有资源集中投入到C&C08交换机的研发当中,最终突破了这一项核心技术,并获得了巨大的市场成功。之后,万门数字程控交换机、GSM全套移动通信设备、光网络设备。。几乎所有的重大产品都是通过压强原则突破的。

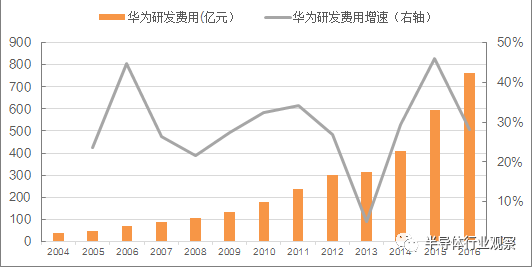

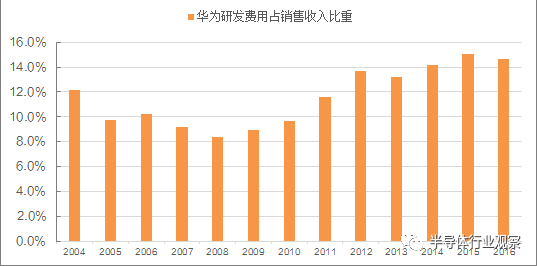

持续的研发投入是压强原则的支撑。过去10年,华为累计研发投入超过3100亿元,过去一年的研发费用已经超过700亿元,几乎每年都保持保持在20%以上的增长速度(2013年除外),占销售收入的占比稳定在10%左右,近几年还有不断提升的趋势。即使是在2008年金融危机爆发的时候,竞争对手纷纷削减研发投资,华为的研发却超过100亿,增长20%,在2011年通信行业遭遇天花板的时候,华为更是用超过200亿的研发费用来寻找突破口。

图13:华为研发费用多数时间保持20%以上增长

数据来源:公司年报、天风证券研究所

图14:华为研发费用占收入的比重稳定在10%左右

数据来源:公司年报、天风证券研究所

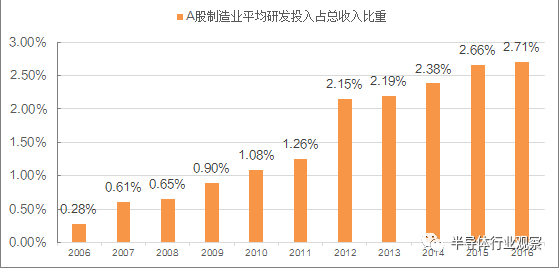

A股的制造业企业,近几年研发费用的占比有显著上升,从10年前的0.28%上升到2016年的2.71%,增长约10倍,可以看出制造业企业对于研发越来越重视,但是和华为相比仍然有一定差距,未来研发费用占比继续提升是大势所趋。

图15:A股制造业企业研发投入占比

数据来源:wind,天风证券研究所

评论