中国SSD行业企业势力全景图

来源:张戈BP

SSD是ICT基础设施三大件——存储的核心部件,也是数字经济的核心之一。

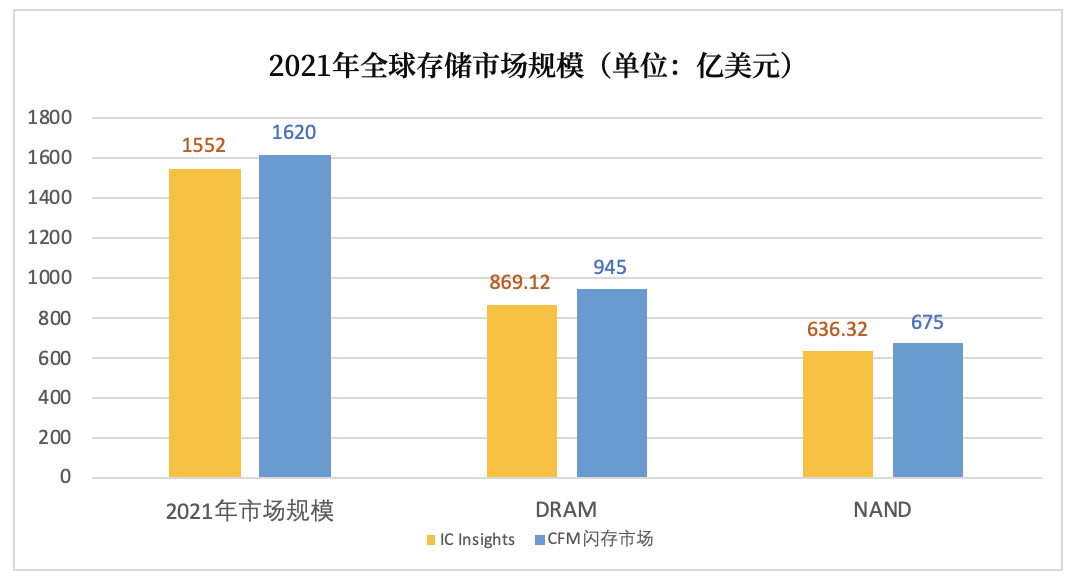

目前,全球储存芯片市场主要被韩国、欧美以及台湾地区企业占据,头部集中度高。海外厂商凭借先发优势以及在终端市场的品牌优势,占据了大部分市场份额。中国大陆半导体存储产业起步较晚,出现在各个存储领域与知名公司直接竞争并突破海外技术垄断的公司,并在技术上逐步缩小与海外大厂的差距。2021年中国存储芯片的市场规模将达到5,494亿元,占全球存储芯片市场份额的59%(赛迪数据)。不过值得注意的是,中国SSD市场仍将面临包括短期供应链震荡、中美经贸摩擦以及全球市场结构变动带来的不确定性,需要企业和市场加强研发自主性和供应链多元化。本文全面分析了中国SSD市场的现状,从技术角度入手,分析了当前核心企业的优劣势。值得说明的是,由于国内企业实力规模不同、业务领域不同,我们没有严格按照CSSD(消费类)和ESSD(企业级)维度划分,也没有按照DRAM、NAND Flash、NOR Flash、EEPROM维度划分。所有数据均说明出处。

目前,全球储存芯片市场主要被韩国、欧美以及台湾地区企业占据,头部集中度高。海外厂商凭借先发优势以及在终端市场的品牌优势,占据了大部分市场份额。中国大陆半导体存储产业起步较晚,出现在各个存储领域与知名公司直接竞争并突破海外技术垄断的公司,并在技术上逐步缩小与海外大厂的差距。2021年中国存储芯片的市场规模将达到5,494亿元,占全球存储芯片市场份额的59%(赛迪数据)。不过值得注意的是,中国SSD市场仍将面临包括短期供应链震荡、中美经贸摩擦以及全球市场结构变动带来的不确定性,需要企业和市场加强研发自主性和供应链多元化。本文全面分析了中国SSD市场的现状,从技术角度入手,分析了当前核心企业的优劣势。值得说明的是,由于国内企业实力规模不同、业务领域不同,我们没有严格按照CSSD(消费类)和ESSD(企业级)维度划分,也没有按照DRAM、NAND Flash、NOR Flash、EEPROM维度划分。所有数据均说明出处。

SSD的定义

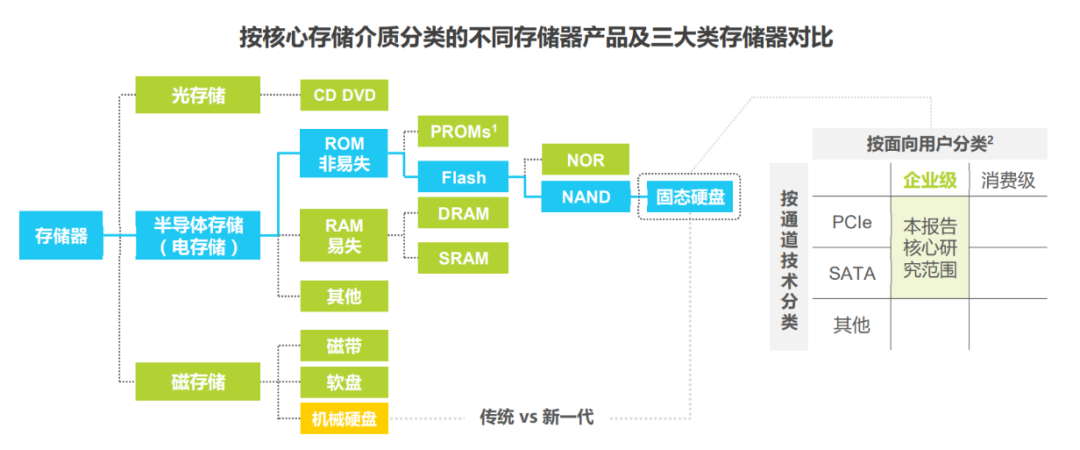

(图源:艾瑞咨询报告)

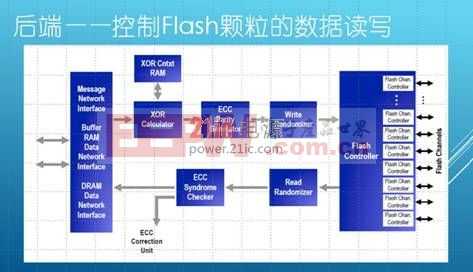

固态硬盘产品主要分为消费级和企业级两类。消费类正从原有的PC、笔记本市场等消费市场,进入更多的车联网、电子行业等。企业级固态硬盘的终端客户主要分布在云计算、互联网、政府、金融和能源等行业,其对固态硬盘产品在性能、容量、使用寿命、可靠性、兼容性和企业级特性等方面有着更加严苛的要求。从计算机系统结构上看,主机经文件系统和底层驱动将数据命令通过接口传达给固态硬盘,数据在固态硬盘内部经FTL(闪存转换层)地址转换后实现在闪存块(NAND)中的写入和读取。总体看,中国SSD正在快速增长,相应的存储数据量也从由1bit发展到3bit、4bit;闪存架构由2D发展到3D,且堆叠层数持续提升,目前接近200层;接口也向PCIe+NVMe转换,协议也在不断转换。

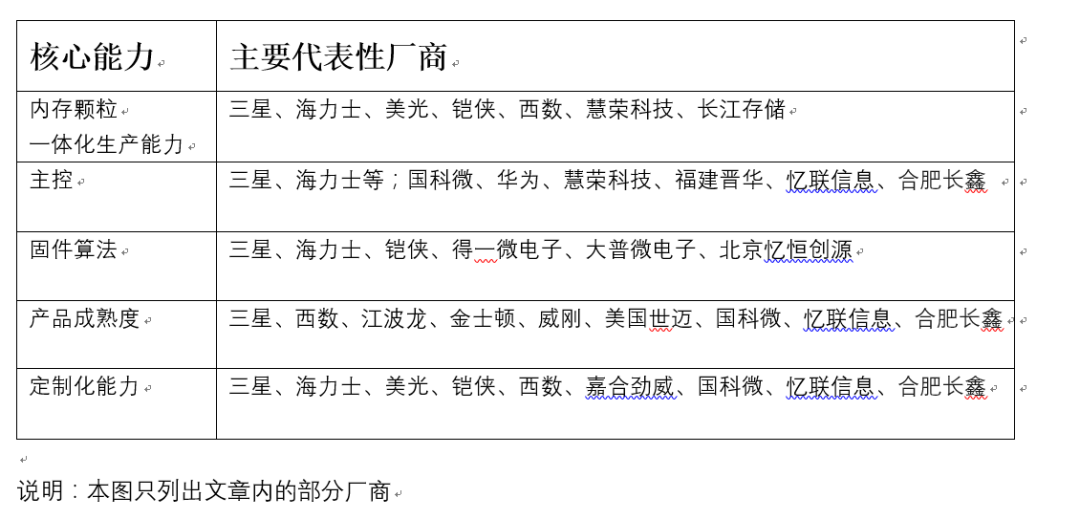

六大核心能力

#

控制器或者是芯片

SSD最重要的三大组件之一,控制器本质上是一颗Processer(处理器), based on ARM /RISC架构,负责数据中转,比如连接闪存芯片和外部SATA接口;完成SSD内部的各项指令,比如GC、Trim等。因此,主控芯片的品质直接决定SSD的品质。正因为此,主控芯片的技术门槛很高,知名品牌不多,常见的品牌如慧荣、Marvell、三星,绝大多数是上游企业控制。

#

闪存颗粒

SSD最重要的三大组件之二。闪存颗粒Flash Memory是一种非易失性存储介质,以固定大小的区块为单位。闪存颗粒有很多种类,当前使用最多的是NAND Flash Memory。根据闪存密度NAND颗粒可分为:SLC(单层存储单元) 、MLC(双层存单元)、TLC(三层存储单元)和QLC(四层存储单元),容量越来越大、成本越来越低。闪存颗粒结构和工作原理都极其复杂,比控制器的研发难度更大,主流品牌极少,常见如三星、铠侠,中国的长江存储正在奋力直追。

#

固件算法

SSD最重要的三大组件之三。控制器和存储颗粒组成了SSD的肉体,灵魂则在于固件,控制器与存储颗粒如何完美兼容,实现与外部接口的高效传导,核心都在于固件。有控制器开发能力的厂商一般都会独立研发固件算法。主流控制器厂商也都是固件算法的提供商,比如中国深圳的江波龙和合肥长鑫。

#

一体化生产能力

除了极少数厂商拥有从控制器、固件算法到闪存颗粒全套技术生产能力,比如三星外,绝大多数SSD领域的厂商只是或拥有一项,或拥有两项核心能力。如何把不同厂商的核心部件有机整合考验着一个SSD厂商的一体化生产能力,封装、测试、生产、良品率,每一个指标都是技术实力和财力象征。中国极少数厂商具备该能力,集中在中国台湾等地区,比如中国台湾的群联电子、创见、中国深圳的忆联信息。

#

产品成熟度

实验室里是验证不出产品成熟度的,成熟度只有一个验证方式,那就是用户规模。只有不断实践,才能不断调优。与产品成熟度匹配的是积累,是口碑,也是市场验证之后的一个重要指标,这个与标准、专利、人才储备有关系,也与上下游的关系有关。中国台湾ESSD中的威刚、七彩虹、美国金士顿等均有优势。CSSD的华为以及大多数面向生态的厂商都有这样的能力,如中国深圳的亿联信息、国科微、长江存储等。

#

定制化能力

这个考验的是厂商的柔性的开发、生产能力,以及敏锐捕捉到新市场的能力。尤其是ESSD行业,近年来崛起的云数据中心、各类计算终端的OEM厂商、面向互联网的终端、新金融和新能源、汽车电子的应用场景越发丰富,加上AI等技术的融合,单一的SSD正在走向全产业链的融合。如国科微、中国深圳的忆联信息、合肥长鑫等。

衡量SSD企业的四大指标

一线国外厂商

(图源:CFM市场报告)

(图源:CFM市场报告)

(图源:CFM市场报告)

营收方面。从各原厂2021年三季度业绩来看,各原厂三季度业绩都有较大的成长,SK 海力士和 Kioxia 收入都创历史新高,三星、美光和西部数据的存储部门收入也都创历史第二高的纪录。三星电子旗下的存储芯片业务营收达到了603.7亿美元,约合3839.9亿元人民币;SK海力士2021全合并收入42.998万亿韩元(约343.98亿美元)。美光2021全年营业额达277.05亿美元。Kioxia 三季度收入 4005 亿日元(约 36 亿美元)。西部数据2021年总营收167.36亿美元。(数据来个各大公司官网)

二线中国台湾企业

慧荣科技 Silicon Motion是典型性代表,成立在美国,工厂在中国台湾,是世界上核心控制器厂商之一,后来,产品线开始多元化发展,从消费类到企业级别,从单一业务发展到多个行业,并购了北京大兆、北京宝存等公司。慧荣科技全年营收达9亿2210万美元,年成长率达71%,税后净利2亿1933万美元。

群联电子2021年全年营收达625.57亿元新台币,较2020年同期增长达29%。群联未来运营重心也发生了改变,提升在嵌入式、工控以及游戏 机市场外,下一个目标是数据中心。

威刚2021年财报显示,公司营收达到 395.72亿元新台币,年增23.36%。

创见2021年财报显示,公司累计营收 143.14亿元新台币,年增25.06%。供应链问题短时间无法缓解,除了精进供应链和库存管理之外,研发和生产循环也将搭配调整,其中既有产品持续优化并提升产线效率,运用实时生产策略以缩短交期,另外也加速新产品开发及上市。

美国世迈(Smart Modular)在三季度销售收入 2.39 亿美元。

从这些中国台湾企业的营收看,和美日韩等具有全产业链、拥有核心技术、控制原材料成本的企业营收相差较远。整体规模仅仅等同于对方的1/20,还需要努力。

中国SSD崛起新势力

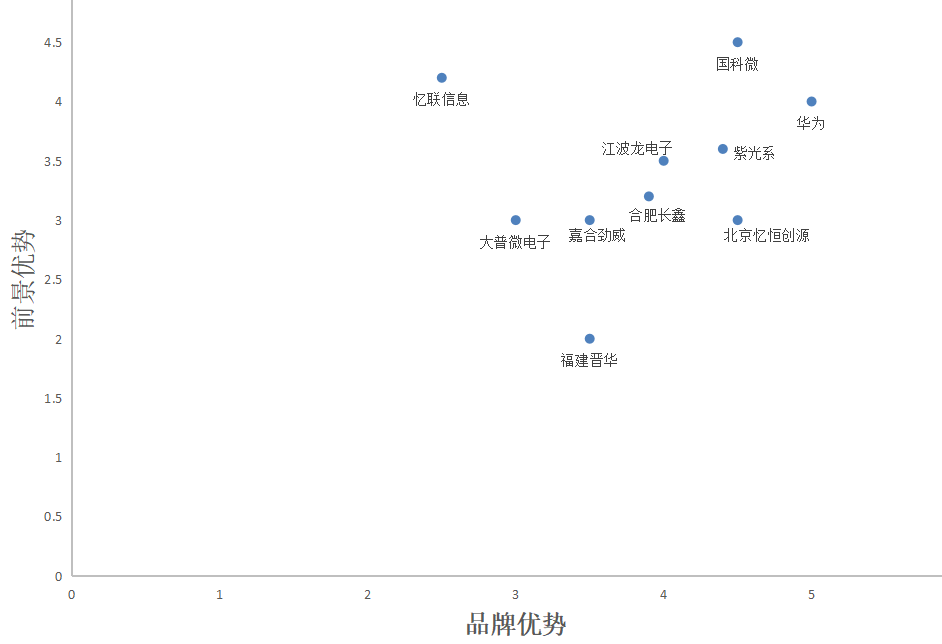

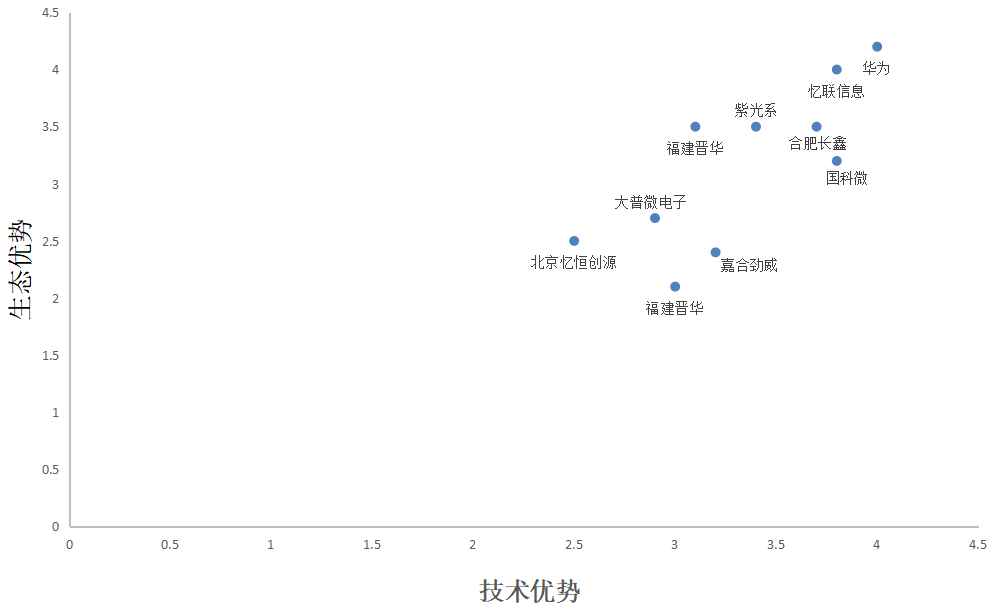

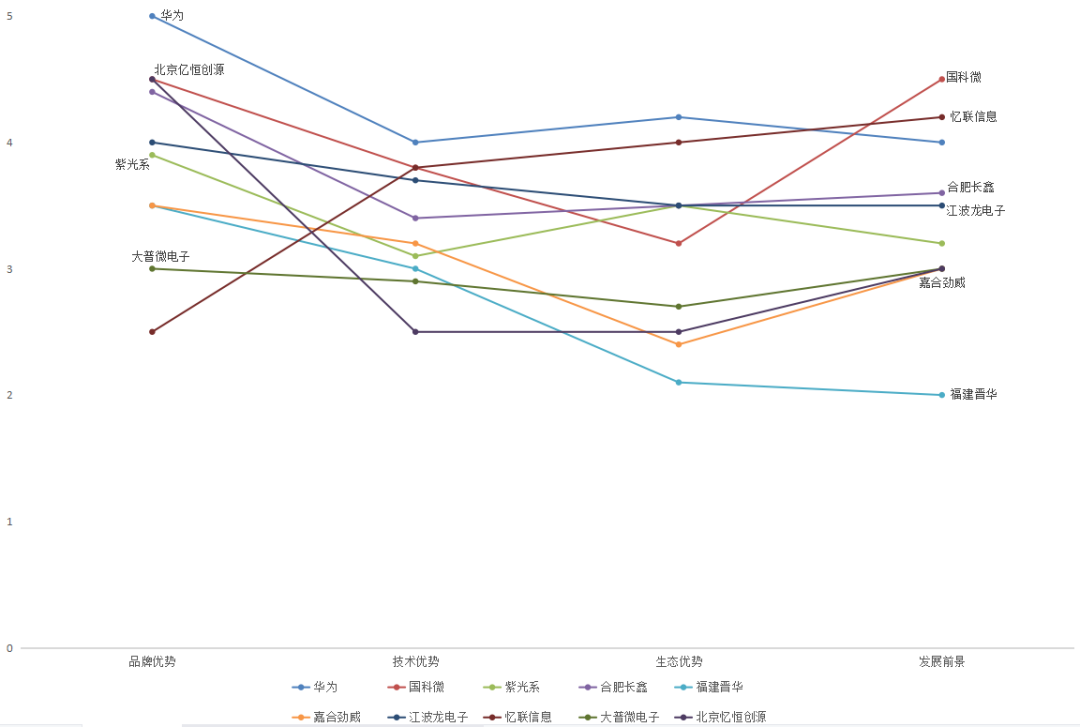

我们重点阐述中国SSD的新势力,这些企业根据知名度、投资来定。资料尽可能收集完整。每一家企业按照雷达图表示。

01

华为

1、品牌优势(5星)

2、技术优势(4星)

3、生态优势(4.2星)

4、前景优势(4星)

02

国科微

1、品牌优势(4.5星)

2、技术优势(3.8星)

3、生态优势(3.2星)

4、前景优势(4.5星)

国科微成立于2008年,总部位于长沙,并在成都、上海、深圳、北京、常州等地设有分子公司及研发中心。公司是国家高新技术企业和经工业和信息化部认定的集成电路设计企业,长期致力于大规模集成电路的设计、研发及销售。公司荣获中国专利优秀奖,获评“国家知识产权示范企业”称号。

公司的主营产品包括高端固态存储主控芯片及相关产品、 H.264/H.265 编码芯片、直播卫星高清解码芯片、智能 4K解码芯片、卫星导航定位芯片等一系列拥有核心自主知识产权的芯片等。

2017年上市,营收4亿元;2021年营收23亿元,利润3亿元左右,当前市值160亿。2020年被美国列入“实体名单”。

从国科微成立时间算起,以及大基金扶持的力度来看,国科微当之无愧是半导体行业的标杆之一,拥有核心的产品研发、设计、生产和销售能力。在行业中的知名度、影响力以及上下游供应链都处于优势地位,尤其是这一两年的贸易摩擦,让这家企业脱颖而出。单从市值、营收和利润来看,并不理想。

公司****:http://www.gokemicro.com/

03

紫光系

长江存储、紫光存储、紫光得瑞、紫光国芯1、品牌优势(3.9星)

2、技术优势(3.1星)

3、生态优势(3.5星)

4、前景优势(3.2星)

长江存储一直被誉为中国存储行业的标杆之一,和另一家长鑫存储、福建晋华、国科微、兆易创新同为代表厂商,专注领域不同。长江存储专注3D NAND。2017年,成功设计制造了中国首款3D NAND闪存。2018年,长江存储携创新型Xtacking架构,进军高门槛的NAND闪存产业,并2019年9月正式量产搭载了Xtacking架构的64层TLC 3D NAND闪存。

长江存储对外宣布,2021年下半年将存储芯片的月产量提高一倍,将达到每月10万片晶圆的产能,将在2021年试产第一批192层3D NAND闪存芯片。

网传长江存储占据了1%的市场份额。如果按照这个推算,无论是出货量、产能、营收都不可靠。按照紫光国微过去几年的报表以及业内厂商推论,估计营收在15亿元左右。

所谓成也紫光,败也紫光。紫光系借助政策东风和大资金,频繁收购,内部也有紫光存储、紫光得瑞、紫光国芯等公司有相关业务。2022年年初又爆出资不抵债,被接盘等戏剧性事情,对整个集团造成极不好的影响。尤其是紫光得瑞、紫光展锐广受被收购、破产的流言缠绕,军心不稳。

公司****:https://www.ymtc.com/cn/

04

合肥长鑫 兆易创新

1、品牌优势(4.4星)

2、技术优势(3.4星)

3、生态优势(3.5星)

4、前景优势(3.6星)

合肥长鑫也被誉为三驾马车之一,专注DRAM设计制造一体化企业。

先说兆易创新。从市场来说,兆易创新主攻闪存(NOR FLASH和NAN FLASH)、微控制器(MCU)和传感器,自上市以来利润率不断提升,这与近年来国家利好政策、下游景气需求和国产替代潮有强相关性。从企业自身来讲,在国内、外NOR FLASH市场,兆易创新的占有率有绝对优势,累计出货量近160亿颗,年出货量超28亿颗(兆易创新官网数据)。外界分析,兆易创新利润率高与Fabless模式有关,因为产品面向中低端为主,公司只负责产品的设计和销售,生产环节全部外包,所以固定成本低、净利润增速和营收差距不大。另外,随着汽车行业智能化、网联化速度加快,在FLASH存储器领域,兆易创新已经实现车规级全面布局。

合肥长鑫成立的初衷是兆易创新投人投技术,合肥市投资,双方投资金额是1:4。后引入大基金和风投,累计投资达到320亿元。2019年对外宣传,合肥长鑫1X纳米级别DDR4 DRAM内存芯片正式投产。2020年,长鑫第一座12英寸晶圆厂已经达到4万片/月产能,开始启动6万片/月产能建设。该企业拥有专利 2967项多于99% 的同行。

外界对它的质疑在核心技术从哪里来?和兆易创新之间的关系等,这决定了该企业的核心技术自主能力,以及未来的产能。以上是一些不确定性。

公司****:https://www.cxmt.com/

05

福建晋华

1、品牌优势(3.5星)

2、技术优势(3星)

3、生态优势(2.1星)

4、前景优势(2星)

公司成立时间为2016年,由福建省电子信息集团、泉州市金融控股集团有限公司、福建省晋江产业发展投资集团有限公司等出资设立的先进集成电路生产企业,建设12吋(英寸)内存晶圆厂生产线,开发存储器技术和制程工艺,并开展相关产品的制造和销售。

曾经被誉为中国存储三雄之一的福建晋华,是致力于从事DRAM芯片制造的科技型公司,在多家公司的共同出资下,并与联电技术合作的方式生产。晋华提供3亿美元资金用于采购研发设备,并根据进度陆续支付联电4亿美元,联电开发出的DRAM相关技术成果,将由双方共有,待整体技术开发完成后,再转移给晋华再进行DRAM芯片产品的量产。

从2017年深陷与美光的专利、司法大战,2018年被美国列入出口管制实体清单后,之后,更为低调,内存生产项目也被认为长期停摆。2022年初,官司接近尾声,据说双方将各自撤回向对方提出的诉讼。但这并非意味着晋华也迎来了转机。目前的国际形势下,晋华很难有机会将项目重启,外界更寄希望于若其通过人才招募等方式,真切地将“具备自主知识产权的25nm内存芯片”量产出来。

公司****:https://www.jhicc.com/

06

嘉合劲威

1、品牌优势(3.5星)

2、技术优势(3.2星)

3、生态优势(2.4星)

4、前景优势(3星)

专注于测试和CSSD的企业,营收在5亿元左右。

是国内高端存储芯片封测企业、存储产品方案商,拥有全自动化高速SMT生产线,自主研发的存储芯片测试系统,和近百项技术知识产权及软件著作权,提供内存模组、固态硬盘、各类存储装置等优质产品及解决方案。2020年,嘉合劲威宣布采用长鑫内存颗粒的DDR4和采用长江存储闪存的SSD实现大规模量产。

去年,完成数亿元B轮融资,投资方包括招银国际、中信建投、易方达、高新投等。本轮融资资金主要用于技术研发、提升智能制造。嘉合劲威即将启动B+轮融资。嘉合劲威在市面上热销的消费级品牌有光威、阿斯加特、神可等,主打中低端市场。

公司****:http://www.powev.com.cn/

07

江波龙电子

1、品牌优势(4星)

2、技术优势(3.7星)

3、生态优势(3.5星)

4、前景优势(3.5星)

深圳市江波龙电子股份有限公司,成立于1999年4月,是一家聚焦NAND Flash闪存应用和存储芯片定制、存储软硬件开发的存储企业,是全球存储品牌和存储模组企业之一。旗下拥有深耕行业应用的嵌入式存储品牌FORESEE和专注高端定位的消费存储品牌Lexar雷克沙。

作为大陆存储品牌模组厂龙头,江波龙IPO事项一直备受业界瞩目,根据其最新披露的 IPO 招股书,公司2021年1-9 月营收达76.79亿人民币,已经超过去年年度营收,预计2021 年度营业收入为 96.00亿元至 101.40 亿元,较 2020 年度增长 31.94%至 39.36%。1-9 月净利润 9.48 亿人民币。

库存方面,江波龙 2021 年上半年库存总量达 34.57 亿人民币,也超往年全年水平。

据外界分析,江波龙虽成功通过上市审议,但还面临较多质询。比如,进一步说明是否存在收入增长下滑的风险,进一步说明存货余额快速增长的合理性,进一步说明报告期各期末,不同库龄存货跌价准备计提比例存在差异的原因,进一步说明是否存在核心技术等重大权属纠纷或潜在风险,是否会对发行人的持续经营产生重大不利影响。

公司****:http://cn.longsys.com/

08

忆联信息

1、品牌优势(2.5星)

2、技术优势(3.8星)

3、生态优势(4星)

4、前景优势(4.2星)

忆联(Union Memory)成立于2017年,深耕企业级固态硬盘、消费级固态硬盘、嵌入式存储领域,为服务器、数据中心、个人电脑、移动终端、智能穿戴等应用提供高性能、高可靠性的产品与解决方案。

依托业界一流的实验室与两座现代化制造基地,忆联掌握了自研控制器、固件设计、封装测试等核心技术,为企业级应用、消费电子以及特定领域进行定制化的设计、研发、生产和服务。

忆联是国家高新技术企业、工信部第三批专精特新“小巨人”企业、中国存储器产业联盟第一届理事会理事单位,积极参与“极大规模集成电路制造装备及成套工艺”国家科技重大专项,并入选工信部工业强基重点产品、工艺“一条龙”应用计划。截至2021年12月,已获得182项发明专利,并取得8项软件著作权,已经加入OCP组织。

忆联是由记忆科技和和联想共同投资的公司,已获得数次融资,旗下并有两个关联公司,在上下游生态圈方面具有优势。相比较其他公司而言,品牌知名度较小,技术研发实力雄厚,依托母公司以及上下游生态圈就能获得稳定增长空间。值得注意的是,在市调机构Forward Insights的报告中,忆联在ESSD的市场份额远超国内其他厂商。

公司****:http://www.unionmem.com/

09

大普微电子

1、品牌优势(3星)

2、技术优势(2.9星)

3、生态优势(2.7星)

4、前景优势(3星)

大普微电子成立于2016年4月,注册资本2442万人民币,由杨亚飞担任法定代表人兼董事长,深圳大普海德科技有限公司持股55.01%为最大股东。大普微电子100%控股大普存储科技(厦门)有限公司和南京大普信息技术有限公司。公司官网信息显示,2017年11月完成A轮融资并荣获深圳市创新榜“年度成长企业”,2019年2月已完成B轮融资。2020年、2020年先后融资过三次,进入C+轮。

集研制、设计、开发、制造、销售为一体,致力于为为企业级应用领域提供SSD、数据存储处理器芯片及边缘计算等相关智能存储产品。研发团队具备从芯片设计到产品交付量产全栈能力。已申请国内外发明专利超过180项。

作为国家级高新技术企业,大普微电子在存储行业领域不断技术创新,在网络平台的整体评价较高。在多个搜索引擎的检索结果中,技术优势、产品发布、认证信息和合作内容露出较多,很容易靠“技术流”增加大众好感。比如进入谷歌供应商体系,AI算法进入SSD算法中,重新研究主控DPU等等,是一家喜欢频繁曝光的公司。

公司****:http://www.dapustor.com/

10

北京忆恒创源

1、品牌优势(4.5星)

2、技术优势(2.5星)

3、生态优势(2.5星)

4、前景优势(3星)

北京忆恒创源科技股份有限公司(Memblaze),一家企业级 NVMe SSD 产品提供商,2011年成立于北京。

2020年11月,Memblaze完成3000万美元的D轮融资,软银领投,同有科技跟投。2021年3月1日, E轮融资数亿元。一共完成12轮融资。

2021年,Memblaze发布PBlaze6 6530 系列 PCIe 4.0 企业级固态硬盘,基于MemBlaze自主研发的统一框架平台(MUFP),支持NVMe 1.4规范,采用最新的176层企业级3D eTLC NAND闪存。截至当前,Memblaze 推出的 PBlaze 系列企业级 SSD已经在数据库等领域广泛应用,为互联网等行业提供稳定可靠的高速存储解决方案。

根据招股书显示,2018年至2021年上半年,忆恒创源分别实现营业收入4.45亿元、3.92亿元、7.23亿元、5.32亿元。报告期内,忆恒创源的主营业务毛利率分别为24.22%、28.69%、20.62%和18.96%,整体呈下滑态势。

这是一家典型性的明星创业公司,SSD圈小网红,融资多,知名度高。每当业内有云、存储的大会,必定看到这家公司。集成商类别,没有核心技术,没有生产制造能力,与上下游芯片厂商、闪存颗粒厂商、服务器厂商、应用软件提供商等联系密切。供应链、核心技术是制约企业发展的重要因素。

公司****:https://www.memblaze.com/cn/

其他类型的公司

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。