嵌入式系统IC市场格局

世界嵌入式处理器市场

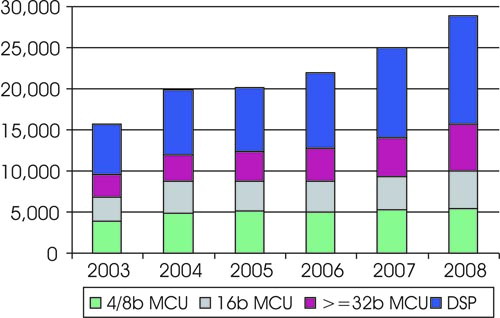

本文引用地址:https://www.eepw.com.cn/article/80545.htm MCU市场近几年保持着增长的态势。WSTS 2005年10月的报告(如图1)显示,32位及以上的MCU、DSP等保持了相对较大的增长势头,其他领域则较为平缓。

图1:MCU市场总值于2008年将超过150亿美元

从数量上来说,全球现在每年交付使用的嵌入式芯片约为400亿片,其中绝大多数还是4位和8位CPU。但是值得注意的是:32位异军突起,成为了嵌入式处理器领域的明亮之星。

32位

32位的市场总值达到30亿美元,从单位数量来说不到10亿个,现在是6~7亿个左右。在未来的四年间,这一部分市场会从30亿美元涨到80亿美元以上,所以从营收的角度来看增长是很大的。据NXP(原Philips半导体部)分析,在32位中,所有类型的产品增长都是很迅速的,从1美元32位的ARM7 MCU,到高性能产品的增长都很可观。

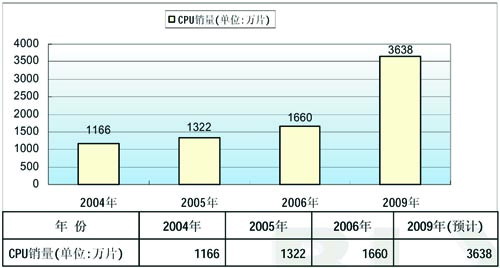

图2 2004~2009年嵌入式CPU的销售额及预测

2位重要的应用领域是消费电子领域。ARM认为高性能消费电子产品的增长是拉动32位强劲增长的主要原因。随着后PC时代的来临,消费电子成为了推动半导体行业发展的主要动力。而在消费电子中,32位嵌入式CPU居主导地位。其原因是:首先,用户希望消费电子产品的性能提高,功耗降低,价格降低,32位嵌入式系统具有优势。其次,在一些传统的消费电子产品中,用户对操作界面的要求越来越高,同时希望这些产品能满足可联性和更丰富的性能;面对这样的市场需求,传统的4位和8位系统已经无法满足,32位系统正在逐渐取而代之。

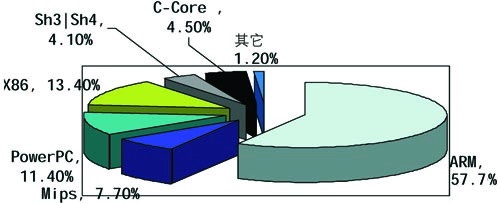

图3 中国的嵌入式CPU分布

在32位领域,ARM拥有得天独厚的优势。据ARM公司预计,今年基于ARM架构的芯片交付量将超过20亿(编者注:绝大部分用于SoC中,例如手机的SoC中,只有少量用于嵌入式MCU);到2010年这个数字可能超过45亿,预计嵌入式ARM MCU将比06年增长10倍。

8位和16位

虽然8位和16位单片机(MCU)营收增长缓慢,数量增长却是很大,某些局部产品增长很可观。据Microchip介绍,目前8位和16位的总规模达到约90亿美元。NXP也认为现在8位的市场的总额已经达到了50亿美元,单位数是350亿块,单位数量的年增长率是17%。因此,这一块市场很有吸引力,但同时涉足此领域的厂商也要很谨慎,要参与增长最迅速的大部分市场。

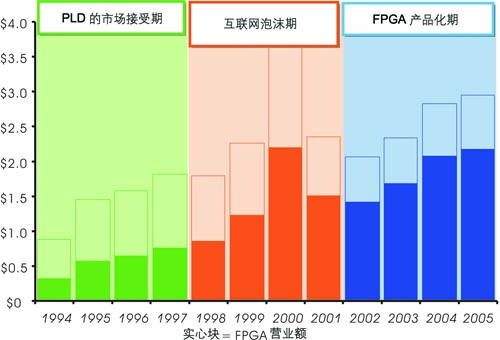

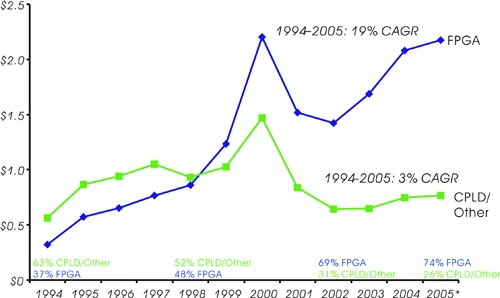

图4 PLD营业额

图5 市场增长率与目标

16位MCU市场曾一度受到8位和32位MCU产品的冲击,当时一度认为其市场规模将会缩小,但目前依然维持着一定的规模。最大的16位MCU厂商瑞萨指出,究其原因是8位MCU的功能和性能有时不能满足产品的应用需求,必须使用16位MCU(例如,AV、工业机器应用)。同时,16位MCU市场中,汽车电子应用被预测为最大的应用领域,其应用正在不断持续扩大。

Microchip与瑞萨等公司认为,MCU中的可重编程产品部分将继续保持较快的增长速度。可重编程的单片机是指那些以闪存(Flash)作为其主存储的器件,用户可以轻松地对在这些单片机上运行的软件进行定义或重定义。采用可重编程单片机的用户在开发和制造最终产品的过程中,将获得非常大的灵活性。

同时,MCU正把更多的外围器件集成进来,以满足各种特定的控制需要。例如,ZiLOG在8bit技术的发展演化方面正扮演着自己的角色,添加新的功能、并将数量越来越多的外设,如温度传感器、模数转换器(ADC)、内部精密振荡器(IPO)和通信功能,集成到其8bit系列器件中。

较小的封装和较低的耗电产品也深受欢迎。

中国嵌入式处理器市场

在中国的增长率要超过全球增长。据神州龙芯介绍:中国嵌入式CPU的销售额及预测如图2所示。在高增长的同时,95%的嵌入式CPU是进口的,只有C*Core和神州龙芯等区区几款是国内自己研制的嵌入式CPU(如图3所示)。因此,发展自主知识产权的32位嵌入式CPU是所有关心民族产业人士的共识。

中国目前是8位MCU的应用王国。瑞萨认为,目前为止,8位MCU市场在全球 MCU市场中依然占据着巨大的比例——无论是在金额还是在数量上。应用范围涵盖了从白色家电、PC/AV产品到医疗保健仪器等各个方面。由于中国在上述领域十分擅长,因此,可以认为中国是8位MCU的最大消费市场。

PLD市场

这两年,革了ASIC命的PLD(可编程逻辑器件)高唱凯歌,逐渐独树一帜。整个PLD的营业额如图4所示,全球PLD市场2005年总值估计约为28亿美元。据Xilinx分析,2006日历年度的PLD市场增长速度预计为12%~16%。Altera预测,今后将以年均增长率17%的速度发展。PLD主要分为CPLD和FPGA,从图5可看出,CPLD的发展速度平稳,具有潜力的是FPGA。PLD主要用于通信、数字类消费电子、工业、计算机和存储等领域,Altera分析其增长率如图5所示。Xilinx预计亚太区业务将会有强劲的增长,其中约40%来自通信领域,约16%来自消费和汽车领域。

如今,通过进入新市场(例如消费电子),Xilinx预计到2009年将有望增长到228亿美元,其中亚太区市场将达到48亿美元(根据iSuppli公司05年12月的半导体行业研究报告)。Altera也将通过开发新市场(例如通过Hardcopy技术,进入18亿美元的结构化ASIC市场)扩张。

FPGA领域尽管潜力巨大,但主要是两位巨人出尽了风头:Xilinx和Altera占有了80%左右的市场营收份额,其他的几家厂商在超低功耗或安全性等几个特定的“蓝海”发展。

嵌入式软件

随着嵌入式系统复杂性的提高,嵌入式软件扮演着越来越重要的角色:如实时操作系统(RTOS)、编译器、中间件(Middleware)、嵌入式数据库(RTDB)和网络开发平台等。其中实时操作系统起着尤为关键的作用,根据VDC的预估:2005~2008年实时操作系统的复合年均增长率(CAGR)约为13.5%左右(图7为VDC2004年预估的数值)。

图6

从RTOS等开发平台的角度来看,主要分为以下几类:

⊙以Windows CE和Linux为代表的、以高端应用为目标的嵌入式软件平台;

⊙以DeltaOS、VxWorks、INTEGRITY和NUCLEUS为代表的、传统嵌入式应用为目标的嵌入式软件平台;

⊙以Symbian、PalmOS为代表的、面向特定应用领域的行业性软件平台;

⊙以配套特定应用为目的、非公开应用的专属性软件平台。

对于以上类型的开发平台,应该说都拥有较大的应用范围。

图7 嵌入式软件的增长

图8 嵌入式软件的应用分布

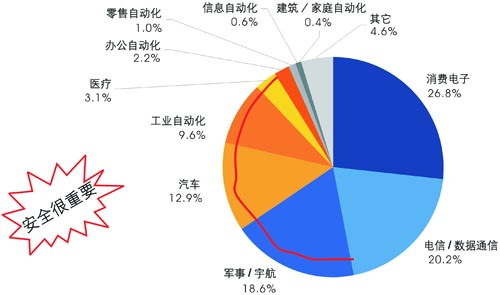

从嵌入式软件的应用部分来看,消费类和电信/数据应用是最大的市场,两者的营业额相加占有将近半壁江山(VDC 2004年7月统计)。但是,其他的多种应用几乎都与安全有关。因此,在嵌入式软件开发中,安全成为重头戏。

linux操作系统文章专题:linux操作系统详解(linux不再难懂)

评论