蓝宝石基板降价的原因及对LED产业的影响

LED企业产能释放、营收提升这是好事,另外有更重要的消息是,蓝宝石基板价格(以2寸产品来计算)在第3季将有显著跌价。随韩厂STC产能大幅扩充,第3季报价将低于20美元,相对的,其他一线厂报价尚将维持20美元以上。这样的消息相信在大陆厂商听来却不一定是一个好消息,因为蓝宝石基板价格的降低也就意味这台湾厂商在价格方面的优势会渐渐加大,恐怕将越来越多的面临台湾厂商的价格压力,大陆厂商的低价策略可能渐渐失效。

整体而言,蓝宝石基板从2011年初近30美元,降至20美元,对于LED业者毛利率而言,将有正向成长。

影响:蓝宝石基板降价 LED台厂5月营收普遍上扬

受惠于LED上游原料蓝宝石基板价格下跌,LED生产成本下降,而市场需求逐渐增温,使得台湾LED磊晶厂包括晶电(2448)、璨圆、新世纪、广镓等5月营收和毛利率将普遍上扬。

台湾蓝宝石基板厂包括兆远、兆晶、合晶、越峰、中美晶等在今年都有大幅扩产的动作,国内具有太阳能矽晶圆背景的厂商也都在积极转攻LED蓝宝石基板,包括大陆太阳能矽晶圆厂赛维LDK、保利协鑫、Trina Solar等,韩国多晶矽暨太阳能矽晶圆厂OCI也将建蓝宝石长晶厂。

业内指出,今年上游蓝宝石基板厂大幅扩产,产能倍增,蓝宝石基板高毛利率高峰已过,越来越多的蓝宝石基板厂愿意跟LED磊晶厂签固定价格的长期合约,上游厂商也因此而受惠。

降价潮一波三折

基本上,蓝宝石基板4英寸价格优于2英寸,第2季的价格大约在120美元至130美元之间。对下游LED晶粒、封装厂不断高喊蓝宝石基板降价,中美晶总经理徐秀兰则认为市场需求还是相当旺盛,而上游长晶产能短时间还不会有供给过剩现象,预期上半年基板降价的机会并不高,仅会应客户要求微幅调整,至下半年新产能大量开出后,则需要看市场供需决定是否降价。

合晶总经理方金龙则指出,材料端大缺,主要是LED磊晶厂扩产幅度甚大,但上游材料厂产能却一时无法衔接,自然推升价格向上。合晶认为,LED蓝宝石材料的爆发力才刚开始,以目前情势来看,蓝宝石基板的价钱暂时不会无限制的跌跌不休。

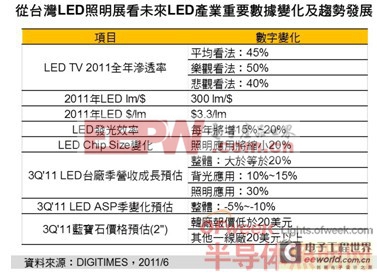

不过减价也不是一蹴而就的,去年第三季LED进行库存调整,蓝宝石基板的价格仍居高不下,今年第一季价格下滑10%至15%,LED业者预估仍会再跌,不过,基板厂却认为不会跌价。主要是因为在日本强震影响下,日商出货减少,加上今年LED市场需求持续热络,蓝宝石基板的供给将持续紧张,缺口将提升至19%,因此最后协调出价格下跌5%以内,2英寸平均价格落在28.5美元左右,同时蓝宝石基板厂为求高毛利,将逐渐提高4英寸出货比重。

LED芯片厂商发力扩产、日本核震导致蓝宝石基板需求持续畅旺阻挡降价

相对而言,LED需求旺盛,有数据表明今年LED背光液晶电视渗透率可能将超过五成,以及LED照明组件的启动等,这些都带动了蓝宝石基板的需求。而且由于日本这次的天灾和核灾,影响全球约6%的蓝宝石基板供应量,这些事件都导致蓝宝石基板需求持续畅旺,这大大的阻挡了降价潮。

降价原因一:蓝宝石基板业者纷纷扩产

根据市场估计,2010年底全球蓝宝石基板供应量为3,785万片,需求为4,240万片,2011年蓝宝石基板供应量将提升至5,900万片,不过由于大陆LED业者预计加入MOCVD机台投产,估计全球需求量约7,210万片,整体供需仍处于吃紧,尽管近期LED市场需求转淡,大陆业者产能开出进度也不如预期,不过整体市场应用规模仍持续成长,也因此各大蓝宝石基板厂2011年仍将持续扩张产能,满足市场需求。

例如目前以2英寸基板为主力的兆远科技,单月产能已从15万片扩充至30万片,且预计在第三季将进一步扩充至50万片;兆晶目前月产能约为45万片,预计2011年底的月产能也将拉高至60万片;晶美则已于2010年底达到月产能60万片,其厂房最大并可扩充至单月100万片,值得注意的是,晶美在大陆的蓝宝石基板市场市占率超过八成,随着中国加速落实LED晶粒国产化目标,晶美有领先抢进中国市场的优势。

另外,成立届满30周年的中美晶于日前宣布“史上最大的组织调整”,将把半导体和蓝宝石部门分别切割独立为“环球晶圆”和“蓝宝科技”两家公司。中美晶总经理徐秀兰表示,由于蓝宝石基板需求强劲,因此中美晶已决定提高蓝宝石基板扩充规模,今年底月产能将从18万片提高到24万片,扩产3成,其中自行长晶产能目标为5成。中美晶已于第二季兴建新蓝宝石基板厂,欲计年底将完工,明年初量产。中美晶是在今年初正式发表台湾第1支90公斤重的蓝宝石晶体,在预期今年LED市场将大幅成长下,中美晶决定提高蓝宝石基板产能扩充的幅度。

图2、蓝宝石基板

降价原因二:上游晶棒产能亦加速扩充

再者,由于上游蓝宝石晶棒技术含量较高,不仅具有高毛利率的优势,且占基板成本比重达6成左右,因此目前蓝宝石基板厂也纷纷强化晶棒自制率。例如兆远于2010年1月于大陆山东成立子公司元鸿,主要业务便是研发蓝宝石长晶,预计2011年上半的晶棒月产能约为1-2万片,未来将逐步扩充产能。越峰的蓝宝石晶棒月产能,则预计可从去年初的十万毫米,扩充至年底的40-45万毫米。

越峰为全球第四大蓝宝石晶棒厂,今年首季已涨价15%至20%。越峰规划今年上半年LED蓝宝石晶棒产能目标由去年底的9万毫米扩大为11万至12万毫米,产能增幅逾三成,下半年再扩大至18万毫米,较去年底倍增,可望顺势带动营收规模同步倍增。

此外,合晶光电亦颇为积极,该公司预计在年底达到晶棒自制率由1成提升到5成的水平,合晶光总经理方金龙表示,因应LED市场快速成长,合晶光今年产能将会倍增,为稳定蓝宝石晶棒供货及降低成本,将同步扩充晶棒产能,晶棒自制比率将由目前的10%,到年底时提高到50%。合晶光今年资本支出预计在5亿至7亿台币。合晶光是台湾少数蓝宝石基板厂商拥有长晶、切片、研磨、抛光、PSS一贯化制程的厂商,尤其是PSS(图案化蓝宝石基板)为主力产品,PSS在下游制造晶粒的发光效率上,比传统使用的抛光片高出20%至25%。目前LED产品对亮度要求愈来愈高,PSS占蓝宝石基板的使用率将逐渐提高,合晶光有其竞争优势。

评论