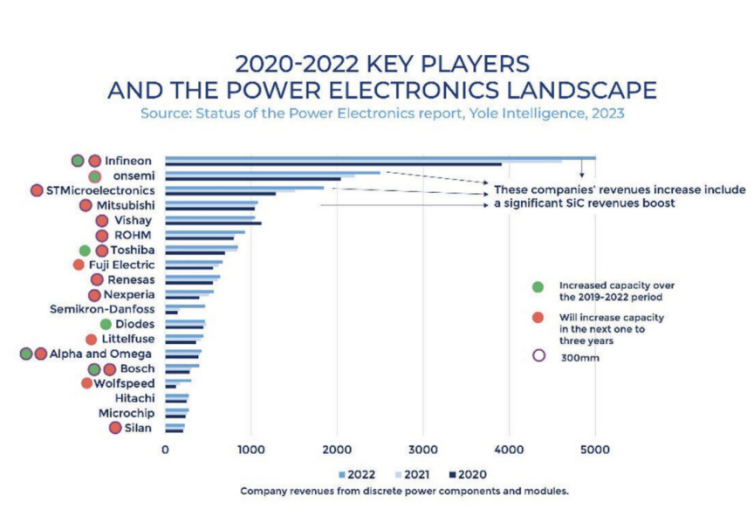

全球功率半导体TOP10,各有千秋

近日,Yole 集团旗下半导体市场研究公司 YoleIntelligence 发布的功率半导体市场研究报告《StatusofthePowerElectronics2023》包含了 2020 年至 2022 年功率半导体供应商(分立+模块)的销售排名。

本文引用地址:https://www.eepw.com.cn/article/202310/452036.htm细看榜单,全球功率半导体十强中有一半为日本企业,包括三菱电机、富士电机、东芝、瑞萨、罗姆。欧洲企业有英飞凌和意法半导体,美国企业有安森美、威世,中国仅有一家企业入选——闻泰科技旗下的安世半导体。

以下为 2020 年至 2022 年功率半导体供应商前 20 榜单的具体排名及分析。

功率半导体 TOP10 排名

来源:Yole

在本次发布的榜单中,英飞凌科技位居榜首,它在 2020 年至 2022 年期间持续大幅增长;排名第二的安森美和排名第三的意法半导体,虽然销售额不及英飞凌,但营收情况也是不断增加;三菱电机排名第四;威世排名第五;罗姆排名第六;东芝排名第七;富士电机排名第八;瑞萨电子排名第九;安世半导体排名第十。

各功率半导体龙头在发展和规划方面都有着自己独特的特点。

十家公司的营收与优势

英飞凌:全球业务最全面、体量最大的汽车半导体巨头

得益于低碳化和数字化,英飞凌营收在过去五年达到高速增长。根据英飞凌年报显示, 2022 年英飞凌全年营收为 142.18 亿欧元,同比涨幅为 28.6%;利润为 33.78 亿欧元,同比劲增 63%;利润率为 23.8%,较上一年增长 5.1 个百分点。需要指出的是,该公司 2022 财年的营收、利润和利润率均创下历史新高。

从业务结构来看,汽车电子业务营收占比最大,达到 45%,可谓是英飞凌的「半壁江山」。电源与传感系统占比 29%,工业功率控制和安全互联系统均占比 13%。英飞凌在包括汽车功率器件、电源器件等汽车半导体多个细分领域当中都占据着行业领先的位置,根据英飞凌调研判断,新能源汽车半导体的增量巨大,预计在未来几年内将以年均 30% 左右的复合增长率实现成倍增长。

安森美:电源与感知共振成长,汽车业务持续供不应求状态

2016 年安森美收购仙童半导体产品线优势互补,成为全球第二大功率半导体供应商。安森美的产品线十分丰富,可以覆盖大部分新能源应用中的主动器件物料单,尤其是大功率的功率器件。

安森美 2022 财年实现营收 83.26 亿美元,同比增长 24%,营收创历史纪录。按业务部门划分,安森美电源解决方案部(PSG)、先进解决方案部(ASG)、智能感知部(ISG)营收分别为 42.08 亿美元、28.41 亿美元、12.76 亿美元,分别同比增长 22%/18%/42%。从应用端来看,公司汽车业务仍处于供不应求状态,2022 年全年汽车与工业终端业务合计营收 46.5 亿美元,同比增长 38.1%,是营收增长的主要驱动力。

安森美主要围绕电源和功率部分展开业务,主要的应用终端市场也是从工业扩展到汽车,汽车业务的增速也是在所有的应用中最快的。安森美半导体在功率半导体市场的份额排名第二,从长远来看,多元化的硅、SiC 和 GaN 产品是电源逻辑公司的必要选择。

意法半导体:MOSFET 领域领先优势明显,汽车和工业市场需求强劲

在功率半导体领域,意法半导体主要产品涵盖 SiC 和高低压硅二极管、GaN 功率器件、射频晶体管、IGBT、MOSFET 等。意法半导体作为传统功率半导体龙头,在 MOSFET 领域领先优势明显。

2022 财年意法半导体净营收 161.3 亿美元,毛利率 47.3%;营业利润率为 27.5%;净收入为 39.6 亿美元。意法半导体 2022 财年的收入增长主要是由汽车和工业应用的强劲需求推动。

2022 财年,汽车产品和分立器件产品部(ADG)、微控制器和数字 IC 产品部(MDG)和模拟器件、MEMS 和传感器产品部(AMS)的收入份额分别为 37%、32% 和 31%。其中汽车产品和分立器件产品部全年营业利润增长 117.9%,总计 4.702 亿美元,营业利润率 27.7%。

此外其基于 SiC 的分立器件解决方案在下一代电动汽车中获得了广泛的成功,MCU 和电源解决方案也在新型的汽车域控制架构上获得了大量应用,车用惯性传感器业务规模同比增长超过 40%。

三菱电机:在变频家电、工业与新能源中高压功率半导体领域占据优势地位

三菱电机作为日本功率半导体的龙头,其在单管、IPM、高铁、电网、电动车等中高压功率半导体领域占据优势地位。

根据三菱电机 2022 年财报显示,半导体事业营收 2,815 亿日元、营业利益率 292 亿日元,仅占总营收的 5.6%、营业利益率的 11.1%,在五个事业部中排第四;但 16.6% 的年营收成长率、与 73.8% 的营益成长率,均居五个事业部之冠,且基础建设、工业平台、家电生活、B2B 平台事业部,均仰仗半导体事业部维持竞争力。

三菱电机社长兼 CEO 漆间启先生表示功率半导体业务是集团业务增长的主要牵引力。

Vishay:最大的低功率 MOSFET 制造商

Vishay 是世界上最大的低功率 MOSFETs 制造商,其产品广泛应用于汽车、电池管理系统、LED 照明等领域。

近日韩国 8 英寸纯晶圆代工厂启方半导体宣布,该公司已经与威世集团签署了多款功率 MOSFET 产品的长期供应协议。根据这项协议,威世确保了功率 MOSFET 稳定的代工供应商,而启方半导体则与汽车功率分立器件的大客户合作,从长远来看,这将增加其汽车半导体的销售份额。

罗姆:日本 SiC 半导体领域的头号玩家

受电动汽车市场对功率半导体需求的日益增长,功率器件大厂罗姆近年来业绩持续增长。

2022 年因车用功率半导体需求增加,加上受惠于日元贬值,带动合并营收年增 12.3% 至 5,078 亿日元,创下历史新高纪录;合并营业利润同比大增 29.2% 至 923 亿日元,合并净利润同比大增 20.3% 至 803 亿日元。

罗姆从 2022 年 12 月开始量产 SiC 功率半导体,主要用于逆变器应用。它使电力消耗更有效率,并且在电动汽车上配备时可以增加约 10% 的额外里程。罗姆表示在快速发展的电动汽车市场,SiC 功率元器件是实现更高效率的重要技术,公司正在加快 SiC 功率元器件的生产步伐。

东芝:主要应用于电力供应、节能和节电。

东芝 2022 年全年营业收入 33617 亿日元,同比增加 0.7%; 功率半导体和机械硬盘(HDD)等器件业务营收 7971 亿日元;铁路和水处理等基础设施业务营收 6932 亿日元,发电等能源业务营收 6695 亿日元。

东芝的分立器件产品主要包括功率器件、隔离器件、小信号器件,主要应用在电力供应、节能和节电。东芝表示功率器件是东芝发展策略的核心,未来将致力于提高采用功率电子技术的各类产品性能。

富士电机:提供电力电子设备中的关键元器件

富士电机开发、生产的功率半导体是电力电子设备中的关键元器件,它可以创造出能源稳定供应、自动化、节能等重要价值。2022 年富士电机的净销售额 10094 亿日元 (约 72.8 亿美元),上年为 9102 亿日元。富士电机曾表示,在电动汽车和可再生能源需求增加的背景下,将增加功率半导体的资本支出。

瑞萨电子:40nm 微控制器为中心的汽车业务需求强劲

瑞萨电子 2022 年营收为 1.5 万亿日元,同比增长 51%;营业利润 4241.7 亿日元,同比增长 144.0%。瑞萨指出,以 40nm 微控制器为中心的汽车业务的强劲需求仍将持续,但在工业、基础设施和 IoT 业务方面,以 PC、移动、消费者为中心,调整阶段仍将持续。

安世半导体:二极管产品、小型号 MOSFET 占据优势,汽车业务旺盛

相比美日欧厂商强势的市占率,中国在全球功率半导体榜单中仅有安世半导体入选前十。

安世半导体曾为飞利浦半导体标准产品事业部,拥有 60 年左右的发展历史,于 2019 年被闻泰科技收购,目前在全球拥有 14000 余员工、自有工厂 6 个,其产品线中二极管产品与小型号 MOSFET 占有相当优势的地位。

2022 年安世半导体总营收为 23.6 亿美元,同比增长 10.7%,数据显示公司在汽车和工业等关键领域均实现良好增长。

从 2020 年安世业务全部合并以来,半导体业务收入占比从 19% 增长至 27%,ODM 业务收入从 81% 下降至 68%,主要得益于汽车工业市场旺盛的需求。由于安世下游中超 7 成为汽车和工业电力,消费电子占比不高。今年上半年,安世半导体来自汽车领域的收入占比为 61.05%,新能源汽车迅速发展带来的市场需求为其打开了中长期增长空间。

可以看到,新能源汽车的爆发带来了功率半导体的新增长点,当整个行业都在忙于去库存时,功率半导体成为唯一的例外。安森美及英飞凌的车规 MOSFET 等产品价格持续高位,IGBT 始终是短缺的货源,在上图统计的前 20 名功率半导体厂商中,有 14 家计划将在未来一到三年内增加产能,此外 SiC 也乘着新能源汽车的大风,需求一路「扶摇直上」。

SiC 成最新押注

新能源车全球普及加速,功率密度标准持续提升为 SiC 产业落地提供契机。目前各国制定的电动车发展路线图中,功率密度标准逼近主流 Si 基器件的性能极限,SiC 器件成为理想替代。全球功率半导体巨头也一致看好 SiC 长期发展,大幅扩产下游产能。

今年 8 月英飞凌宣布投资 50 亿欧元大幅扩建马来西亚居林 8 英寸 SiC 芯片厂,2025 财年 SiC 营收目标将超 10 亿欧元,2030 年奥地利菲拉赫和居林的 SiC 年收益潜力将达 70 亿欧元,全球市占率达到 30%。

今年 3 月,三菱电机宣布将投资约 1000 亿日元,在熊本县菊池市的现有工厂厂区建设 8 英寸 SiC 晶圆厂和增强相关生产设施,以增加 SiC 功率半导体的生产。三菱电机预计到 2030 年,三菱电机 SiC 功率模块营收占比将会提升到 30% 以上。

5 月,安森美表示计划投资 20 亿美元以提高 SiC 芯片产量;今年 6 月,意法半导体宣布将与三安光电在中国成立 8 英寸 SiC 器件制造合资企业,三安光电将配套建设一座 8 英寸衬底厂。合资公司预计 2025 年第四季度投产,将帮助意法半导体实现 2030 年 SiC 收入超过 50 亿美元的目标。

海外半导体企业历来资本开支保守,大规模投资意味着 SiC 是各龙头一致看好的长期确定方向。扩产 SiC 已是功率半导体厂商的一致目标。富士电机目标在 2025 年度将 SiC 功率半导体占半导体业务营收比重提高至 10% 左右、目标在 2025-2026 年期间将全球 SiC 功率半导体市场占有率提高至二成。

东芝计划在 2023 年度将旗下姬路半导体工厂的 SiC 功率半导体产量扩增至 2020 年度的 3 倍、之后计划在 2025 年度进一步扩增至 10 倍,目标最迟在 2030 年度取得全球一成以上市占率。

罗姆指出,位于福冈县筑后市的工厂已于 2022 年 12 月开始量产 SiC 功率半导体,且也计划兴建新工厂,目标在 2025 年度将 SiC 功率半导体月产能(以 6 英寸晶圆换算)提高至 2021 年度的 6.5 倍、2030 年度进一步扩增至 35 倍。

中国功率器件厂商的竞争格局

半导体功率器件起源于欧美,日本后来居上占了半壁江山。和国外厂商相比,国内功率器件行业的产品结构、技术水平和创新能力仍存在较大的差距。不过,通过近些年对国际大厂先进技术的持续引进以及自主创新,我国厂商在功率器件中低端产品上已经实现了部分国产化,并且在高端产品上也有了一定的突破。

中国的领先企业有安世半导体、华润微、扬杰科技、士兰微、华微电子、捷捷微电、斯达半导、新洁能、比亚迪半导体、时代电气等,其中安世半导体产品覆盖最为全面,基本上涵盖了二极管、MOS、IGBT、SiC 等主要产品线;此外,士兰微、华润微、扬杰科技等老牌功率器件厂商产品也基本上覆盖了市场主流的 MOS 和 IGBT 产品;而比亚迪半导体和时代电气,背靠母公司拥有强大的终端市场,相关功率器件产品除了自用外,也走向市场开始向其他大客户实现了批量出货。此外,中国作为全球最大功率半导体消费市场,未来,随着技术水平的提升以及管理经验的积累,国内相关企业有望进一步对国外企业形成竞争优势,占据更大的市场空间。

评论