亚洲供应链250强:中国的增长依赖于汽车行业的表现

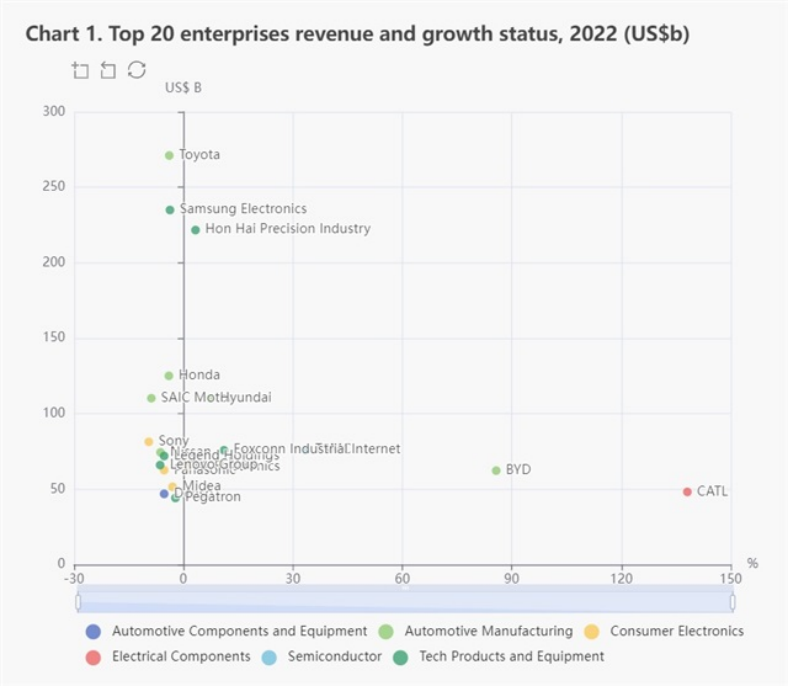

DIGITIMES Asia 公布了「2023 ASC 250 排行榜」。在后疫情时代、乌克兰问题和全球通货膨胀的影响下,排名前十的公司中有一半以上的收入增速出现下滑。值得注意的是,半导体晶圆代工冠军台积电以 33.4% 的惊人营收增速领跑。然而,在前 20 名企业中,宁德时代一枝独秀,增长率高达 138%。

本文引用地址:https://www.eepw.com.cn/article/202308/449611.htm

来源:DIGITIMES

DIGITIMES Asia 发布的 ASC250 是 2022 年发布的 ASC 100 排名的延续,旨在更深入地研究供应链动态,扩大了范围,展示了 250 家精英公司。这种扩大的排名和全面的统计分析不仅涵盖传统汽车巨头,还密切关注新兴行业的变化。目标是提供对供应链格局的更全面的概述。

ASC 250 调查涵盖了来自不同国家和地区的约 5,000 家企业:中国大陆、中国台湾、日本、韩国、泰国、印度尼西亚、马来西亚、印度等。其主要关注点是亚洲主要经济体的技术和汽车供应链,根据收入和净利润等财务指标对其进行评估和排名。该研究涵盖九个关键领域:消费电子、汽车制造、汽车零部件和设备、科技产品和设备、半导体、电子元件、电气元件、机械和太阳能。

250 家领先企业明显集中在东亚地区。其中,中国大陆 107 家(42.8%)、中国台湾 37 家(14.8%)、日本 74 家(29.6%)、韩国 20 家(8%)。相比之下,来自东南亚和南亚的企业仅有 12 家进入 ASC 250 强名单。

负责此次调查的 DIGITIMES 副总裁 Eric Huang 强调,在过去三年中,排名经历了最大幅度的数字变化,主要是在中国和日本之间,这两个国家分别占据了世界第二和第三大经济体的位置。今年的数据生动地说明了这些国家之间影响力的潮起潮落,其中最显著的差异出现在更广泛的汽车行业和与电动汽车电池相关的零部件领域。

中国的上升势头取决于这一趋势,而日本的活力则要么停滞不前,要么倒退。2022 年,其整体收入同比下降 3.9%,成为东亚唯一出现销售负增长的国家。日本企业上榜比例也跌破 30% 大关。这可以归因于半导体元件的短缺、有竞争力的电动汽车的推出较晚以及消费电子产品的需求饱和。

「在去年宏观经济多种不利因素的背景下,只有不到三分之一的企业实现了两位数的收入增长率。在这种情况下,中国的增长取决于太阳能和电动汽车相关行业的持续高增长。中国有效发挥国内市场潜力,推动产业进步,超越欧美、日本等国家和地区。」

电动汽车和代工厂是亚洲增长的两个主要支柱。过去两年,疫情刺激了电子科技产品的销售,导致半导体制造产能短缺。然而,随着疫情即将结束,消费电子设备的需求随着饱和度的接近而放缓。此外,发达经济体经济减速导致合同制造产能利用率缺乏实质性增长动力。

相反,电动汽车行业保持强劲。展望 2025 年全球电动汽车市场的演变,DIGITIMES Research 预计全球电动汽车销量将达到 2714 万辆,渗透率将超过 30%。2021 年至 2025 年电动汽车市场的复合年增长率(CAGR)预计将达到 42.5%。

向电动汽车的转型为中国带来了跨越式发展的机会,到 2022 年,电动汽车和电池供应行业的收入增长将超过 20%,超过东亚国家。然而,在经历了爆炸性扩张阶段之后,电动汽车销量在第一季度出现降温。今年上半年,电池供应过剩,甚至出现产线停工、裁员的情况。尽管如此,中国政府最近宣布将新能源汽车税收减免政策延长至 2027 年。业内人士对利好政策措施持乐观态度,这些政策措施可以持续提振因 2022 年底逐步取消补贴而受到影响的市场需求。

中国成为最大的电动汽车市场,国内外厂商纷纷展开价格战。国家对中国电动汽车行业的支持规模远远超过其他国家的力度,这可能是继太阳能电池板之后的另一个类似策略,旨在逐步淘汰其他国家的竞争对手。

根据埃里克·黄的估计,如果电动汽车不受制裁,中国可以在全球电动汽车品牌或其相关供应链领域获得可观的市场份额。这种前景可能会颠覆传统汽车行业。对此美国、欧盟和日本表现出担忧,促使他们从本土汽车和国家安全的角度出发,努力保护自己的电动汽车供应链。该举措向上游延伸至电池制造中使用的稀土资源,旨在减轻对中国的过度依赖。

分析榜单上的东南亚和印度企业,可以明显看出,这些企业以外资企业为主。这凸显了在新兴市场,国内工业增长对外国投资的持续依赖。本地企业仍有巨大的追赶空间并满足列入 ASC 250 名单的最低要求。例如,日本汽车制造商在东南亚建立工厂和供应链;然而,科技行业的大幅增长是在中美关系紧张后通过中国供应来源多元化实现的。

随着印度有望成为全球人口最多的国家和潜在的第三大经济体,加上莫迪政府坚定地致力于通过「印度制造」提振国内制造业和技术部门,以及其广阔的市场规模和劳动力,其发展道路充满希望。

多年来供应链的转变,在 2023 年的 ASC 250 中得以凸显:中国在数量和制造实力方面占据主导地位,而日本和韩国则落后。中美贸易战演变成先进技术之战,风险上升的跨国企业也难免受压力,不得不考虑「中国+1」战略的替代方案。问题在于,东盟和南亚等新兴市场能否成功利用瞬息万变的地缘政治环境,在世界超级大国之间取得平衡。

评论