详解美国五大科技巨头边缘计算布局策略

算力边缘化,催生了很多商业机会。

本文引用地址:https://www.eepw.com.cn/article/202012/420861.htm边缘计算是分布式计算架构,通过处理物理意义上更接近设备的数据,减少传输时间来提高运算速度,用来补充当前的云计算模型。在 5G 的推动下,边缘计算有助于实现带宽密集型应用,例如自动驾驶汽车和 VR / AR。根据 CB Insights 数据,边缘计算市场价值预计超过 5000 亿美元。

为了在边缘计算市场中分一杯羹,美国五大科技巨头 Facebook、Amazon、Microsoft、Google 和 Apple(以下简称为 FAMGA)正在投资边缘计算,包括云计算基础设施、设备和应用等。

FAMGA 各自的核心盈利能力各不相同,并且业务范围广泛,因此其在边缘计算侧布局的策略是独一无二的。利用 CB Insights 数据,我们分析了他们的合作伙伴、收购和投资动作,以了解每个公司在边缘计算领域的计划和打法。

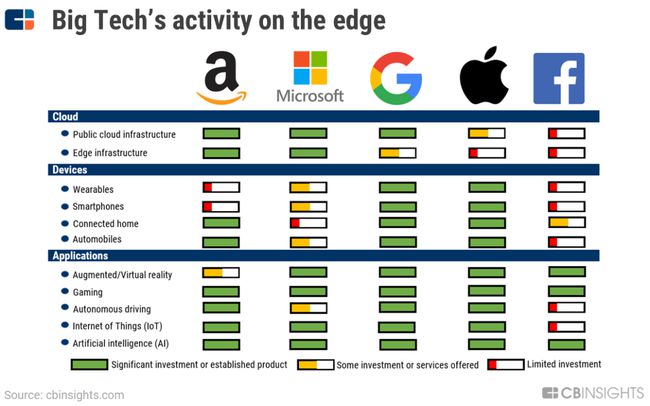

图丨FAMGA 在边缘计算侧的布局(来源:CB Insights)

亚马逊(Amazon)

亚马逊正试图通过扩展 AWS(Amazon Web Services)的功能,以及投资智能家居和自动驾驶等新兴应用,在边缘计算领域站稳脚跟。

虽然亚马逊很早就开始将云计算商业化,但这种模式可能无法满足许多新兴应用的低延迟要求。为了帮助解决这些不断变化的需求,亚马逊在 2019 年末发布了两个新的云基础架构模型,使数据处理更接近边缘。

边缘基础架构

第一个架构是 AWS Local Zones,为客户(通常位于人口稠密的地区)提供距离其更近的数据中心,向最终用户提供更快、更优质的响应体验。亚马逊已经在洛杉矶推出了这个基础架构,并将 Netflix 和 Luma Pictures 列为最初的客户。

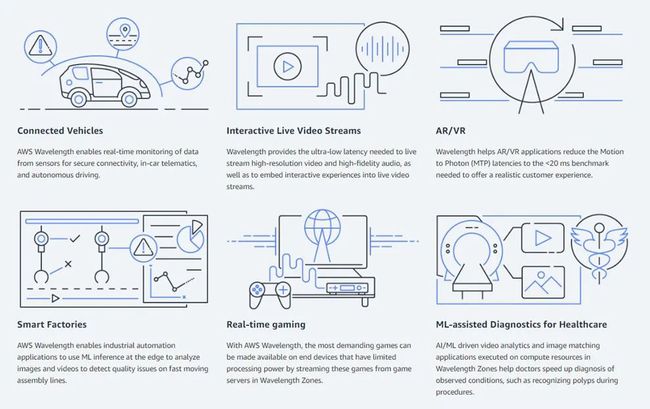

第二个架构是 Wavelength,通过使用电信提供商的基础设施,在无线网络上部署 AWS 存储和计算资源来支持 5G 应用。这个架构最早应用在芝加哥,Bethesda Softworks 和美国国家橄榄球联盟(National Football League)是早期采用的客户。

图丨亚马逊设想的 Wavelength 的边缘计算用例(来源:亚马逊)

与电信提供商的合作伙伴关系对于扩展其 Wavelength 产品至关重要。为此,亚马逊于 2019 年与 Verizon、Vodafone、SK Telecom 和 KDDI 建立了合作关系。

公有云基础架构

在边缘计算市场上争夺份额还需要先进的云计算能力。在这里,与其他云服务提供商一样,亚马逊提供了几种产品来利用边缘连接设备的数据。

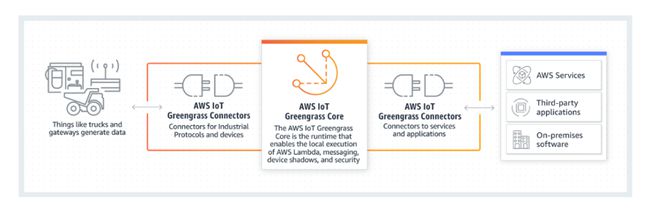

例如,AWS IoT Greengrass 管理连接的设备,并提供对无服务器架构和 Docker 容器的访问,使它们能够离线运行。此外,SageMaker Neo 和 AWS RoboMaker 这样的服务旨在帮助公司分别在云中创建机器学习算法和机器人应用程序,以便在边缘自动运行。

图丨AWS IoT Greengrass 工作流程(来源:亚马逊)

公有云基础架构服务将受益于边缘基础架构(Local or Wavelength Zones)提供的低延迟优势,并有助于公司从连接设备、机器人和传感器等方面的投资中获得更多价值。

边缘应用

亚马逊的投资和收购表明,他们计划从边缘计算应用中创造新的收入源。

例如,亚马逊在 2018 年以 8.39 亿美元收购了可视门铃制造商 Ring。这次收购帮助亚马逊在智能音箱和路由器等竞争如此激烈的市场上,与竞争对手区分开来。

边缘计算将推动智能家居概念的发展,尤其是微波炉和冰箱等家电设备越来越普遍地连接到互联网上。边缘计算可以应用于这一领域,以提高响应能力,减少在云中传输和存储的数据量,有助于降低成本并弱化一些隐私问题。

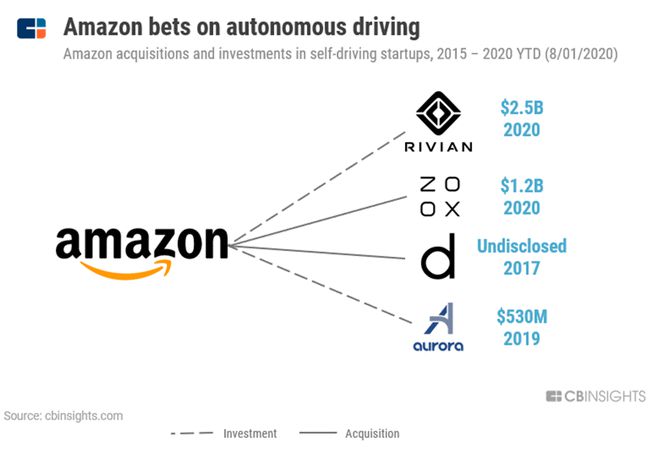

亚马逊的另一个投资重点是自动驾驶。自动驾驶汽车需要快速的数据处理来进行实时决策,因此有望在边缘处理数据,并且仅将云作为非必要应用。

2020 年 6 月,亚马逊以 12 亿美元的价格收购了自动驾驶汽车开发商 Zoox。还于 2020 年买入电动汽车公司 Rivian 的少数股权,并于 2019 年参投自动驾驶汽车公司 Aurora 的 B 轮融资。

图丨亚马逊在自动驾驶领域的投资和收购(来源:CB Insights)

亚马逊既是边缘计算的推动者也是边缘计算的消费者。

将云计算能力扩展到网络的边缘,这是一个从新兴应用和连接设备不断增长的计算需求中获益的商业机会。这些边缘功能将支持其在自动驾驶、家庭设备连接等方面的投资。

微软(MICROSOFT)

2018 年,微软宣布计划在 4 年内向边缘计算和物联网(IoT)投资 50 亿美元。

从那时起,它就将其公有云功能(在其 Azure 业务下)扩展到边缘,并投资了一些服务型企业,它们能在企业运行大型设备时,满足一些管理和安全需求。另外,微软持续加注可能从边缘计算中受益的 AR 和游戏。

边缘基础架构

2020 年初,微软推出了 Azure Edge Zones,以扩大其在边缘计算领域的影响力。该产品与亚马逊的 Wavelength 相似,通过多种方式使数据处理更接近最终用户。

首先,微软正在城市中建设和运营微数据中心。这些被称为 Azure Edge Zones 的本地数据中心,将支持终端用户运行低延迟和高带宽的应用(如游戏或媒体制作)。

其次,微软已经与电信提供商合作,将 Azure 的功能置于其 5G 基础架构中。微软与 AT&T 在洛杉矶和达拉斯部署了 Azure Edge Zones,目前正在与其他几家电信供应商合作,包括 Vodafone、SK Telecom 和 Telefonica,以扩大服务范围。

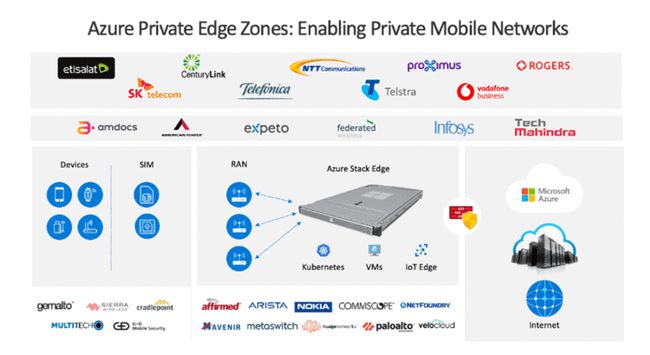

此外, Azure Private Edge Zones 带来了 Azure 内部物联网和设备的安全。这项托管服务面向运行专用无线网络的公司,可以支持需要高可靠性和低延迟的应用,如手术机器人。

图丨Azure Private Edge Zones(来源:微软)

5G 以及电信运营商将在推动边缘计算的采用方面发挥重要作用。为了在这一生态系统中扮演更重要的角色,微软于 2020 年 3 月以 14 亿美元收购了云原生网络提供商 Affirmed Networks。此次收购为微软提供了 100 多家电信客户的接入服务。

随着电信行业从专用硬件转向可以在较便宜的“现成的”服务器上运行的软件驱动的模式,许多电信公司正在使用由诸如 Affirmed Networks 这样的公司提供的云服务。微软这次的收购旨在寻找进入电信行业的切入点、发展电信行业的合作,为运营商打造安全可信的云平台。

公有云基础架构

多年来,在亚马逊、谷歌和其他科技公司的激烈竞争中,微软已经在其公有云上增加了安全、应用开发、数据分析等服务,这些产品现在也可以在边缘侧运行。

例如,Azure SQL Edge 使来自 Azure SQL 数据库的 SQL 引擎更靠近生成数据的地方,从而实现了低延迟分析。微软还提供了管理物联网设备和工作流的边缘服务。

微软于 2020 年 6 月收购了物联网安全提供商 CyberX,这很可能是为了更好地解决与边缘设备相关的安全风险问题。此次收购是对其当前物联网安全产品 Azure Sphere 的补充。

边缘应用

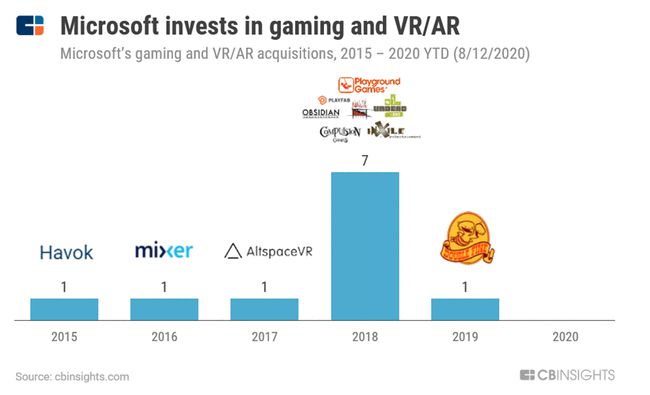

微软目前提供 VR、机器人技术和游戏产品,这些都有望从 5G 和边缘计算的发展中受益。

图丨微软投资VR/AR和游戏公司(来源:CB Insights)

2015 年,微软推出 HoloLens,这是一款头戴式 AR 显示器,用于设备维护、培训和手术辅助等应用。在游戏领域,微软也采取了行动,将业务扩展到了 Xbox 游戏机之外。微软推出 xCloud,这项云服务可以将处理密集型的游戏传输到平板电脑和智能手机等设备上。

与亚马逊一样,微软也将边缘计算视为扩展其云服务的机会,并希望从游戏等新兴低延迟应用中获取收入。

谷歌(GOOGLE)

边缘计算带来的机会将在多个方面对谷歌产生影响,最显著的是它的云平台和硬件。为了适应这些变化,谷歌与电信供应商建立了关系,将云计算能力扩展到了边缘,并投资了追踪器和智能眼镜等设备。

边缘基础架构

与亚马逊和微软类似,谷歌正通过和 AT&T、Telefonica 在内的电信供应商合作,将其云计算能力应用于新兴的 5G 网络。

虽然谷歌尚未宣布在本地区域建立像 AWS Local Zones 或是 Azure Edge Zones 这样的平台,但其与电信合作伙伴的关系将扩展谷歌现有的边缘存在点(PoPs)和边缘节点基础设施,这些前哨站可以用来传输缓存的内容。

谷歌不仅希望与这些公司建立合作伙伴关系,还希望吸引他们的业务。2020 年 3 月,谷歌发布了 Anthos,该容器协作平台主要面向那些希望在云上运行其网络活动的电信提供商。

公有云基础架构

为了支持边缘应用,Google IoT Core 管理设备并支持其访问谷歌云上的数据分析和 AI 能力。IoT Core 位于设备和云的交汇处,其功能类似于微软的 IoT Hub 和亚马逊的 AWS Greengrass。

将数据转化为行动是边缘计算的核心宗旨。谷歌于 2019 年 6 月以 26 亿美元的价格收购 Looker,希望以此来增强其在云中的数据分析能力,从而获得优势。

与此同时,谷歌的 Coral 提供了完整的本地 AI 工具包,将 AI 算力下沉到边缘侧,从而帮助用户在设备上进行本地创建、训练和运行神经网络。其中的重要组成部分是 Edge TPU,这是一款 ASIC 芯片,专为边缘计算推出。

边缘应用

谷歌有数条产品线,包括一些 Moonshots 中的项目,可能会从边缘计算中受益。例如,Waymo 和 Wing,分别处于自动驾驶和无人机应用领域。这两个应用都需要实时与周围环境互动,且依赖于低延迟决策。

设备

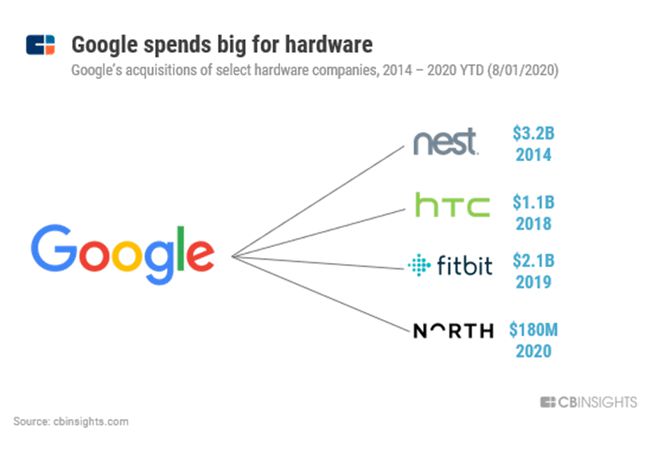

谷歌同样对硬件感兴趣,从 AR/VR 设备(智能眼镜)到智能手表(Fitbit)再到智能家居产品(Google Home)。这家科技巨头已投入数十亿美元以提高其在这一领域的地位。

图丨谷歌投资硬件设备(来源:CB Insights)

谷歌 2020 年 6 月收购 AR 头戴式设备公司 North,可能会推动谷歌 Glass 产品的发展。此外,2018 年初,谷歌以 11 亿美元完成了收购 HTC 智能手机业务的交易。还在 2019 年以 21 亿美元投资了健身穿戴设备公司 Fitbit。

这些收购大大增加了谷歌硬件产品组合的规模,其中还包括 Google Home 和 Nest。近期内,这些设备将为谷歌庞大的数据生态系统做出贡献,从而对其在云端以及最终在边缘的数据分析和存储功能产生需求。从长远来看,随着谷歌继续在数据收集节点提供计算能力,预计边缘设备将承担更大的计算责任。

苹果(APPLE)

苹果正在采取设备驱动的方法来进行边缘计算。当微软、亚马逊和谷歌正在向边缘扩展云足迹时,苹果则专注于设备级的数据处理。它在设备功能和人工智能应用方面的投资有助于保持数据的本地性,避免往返于云端。

由于电池电量和物理空间不足等限制,在智能手机和其他小型设备上执行 AI 驱动分析类的计算密集型任务时的能力也会受到限制。这就通常需要将某些功能转移到云中,以便在数据中心中进行处理。然而,最新的电池和半导体技术的创新,开始允许在设备上进行带宽密集型任务的处理。

设备

苹果希望为其设备带来更多的 AI 功能,于 2020 年 1 月以 2 亿美元的价格收购了 AI 芯片制造商 Xnor.ai。Xnor.ai 简化了诸如图像识别之类的 AI 算法,从而需要更少的电池和处理能力,使其更易于运行在智能手机等设备上。

苹果的业务战略是建立对其设备内部组件的更多所有权,收购 Xnor.ai 只是其中一部分。2019 年,苹果发布了搭载 A13 芯片,以支持机器学习任务。而在 2020 年 11 月,苹果宣布在 Mac 系列产品上搭载首颗自研芯片 M1——这是对其前供应商英特尔(Intel)的一次撤换。

苹果的许多顶级收购都是为了打造和提升其迄今为止最成功的产品——iPhone。它最大的四笔收购集中在芯片性能上,包括英特尔的智能手机调制解调器业务、Dialog Semiconductor 部分资产、闪存芯片公司 Anobit Technologies 和嵌入式微处理器供应商 PA Semi。

掌握对苹果产品自身组件的控制权,有利于在设备上提供更好的 AI 服务,从而有助于更顺畅地提供边缘计算服务。

边缘应用

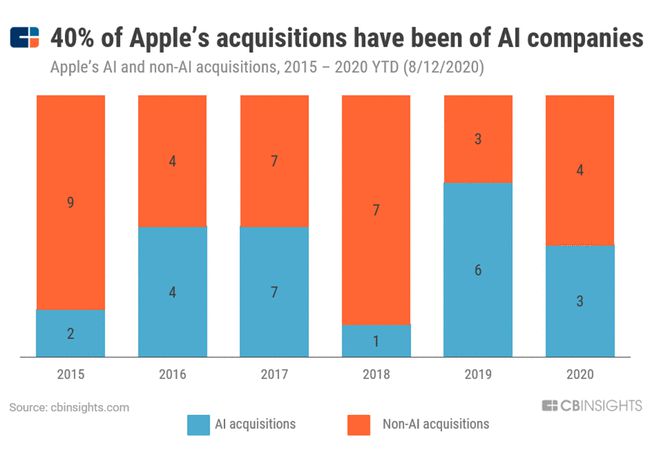

苹果的收购重点在于对人工智能的关注。在过去的 5 年里,超过 40% 的收购案都是人工智能公司。这些投资支持了本地人工智能应用,比如 Siri。iPhone 的相机、新闻和地图等终端应用也可以受益。

图丨苹果超过 40% 的收购案都是人工智能公司(来源:CB Insights)

像许多其他科技巨头一样,苹果公司也在 VR 和自动驾驶领域寻求新的机遇。

2020 年 4 月,苹果以 1 亿美元的价格收购了 VR 开发商 NextVR 。一直有传言说苹果要进入 AR/VR 领域,因为苹果已经为相关技术申请了数十项专利。如果苹果发布 AR 或 VR 产品,那产品将从 5G 和其在边缘计算的投资中收益。

苹果其实也加入了自动驾驶汽车的竞赛中,其于 2019 年 6 月收购了自动驾驶汽车初创公司 Drive.ai,并将资源投入了多年致力于开发自动驾驶汽车技术的 Titan 项目。

苹果的边缘计算策略旨在改善设备级别的处理能力和电池功能,以便在边缘侧进行更多的计算。但是,容量限制仍将要求云在可预见的将来,在许多应用运行中发挥作用。

虽然 Facebook 也在支持一些边缘计算基础设施开发和部署的研究,但它主要投资需要低延迟的 VR 和游戏等新兴应用,进而从分布式计算模型中获益。

Facebook 目前营收主要来自于广告,这依赖于其拥有吸引大众流量的能力。如今,大众注意力被很大程度地转移到了社交媒体上,或许 Facebook 维持和扩大受众的能力,将取决于其对新通信媒体和服务(如视频和 VR)的使用。

边缘应用

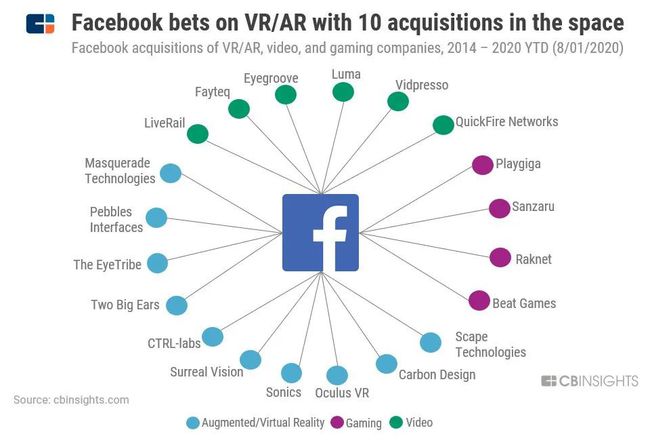

Facebook 在 AR/VR 处理密集型任务技术上投入了大量资金。2014 年,Facebook 斥资 20 亿美元收购了 VR 独角兽 Oculus。自那时起,Facebook 在这一类新兴通信媒体上的投资翻了一番,又收购了其他 9 家与 AR/VR 相关的公司。

图丨Facebook 收购案(来源:CB Insights)

回顾该公司的收购历史,我们发现其对数据和计算密集型的应用也抱有很大的兴趣,比如视频和游戏。自 2014 年以来,Facebook 已经收购了 7 家专注于人工智能的公司。

在游戏领域,Facebook 在 2019 年以 7800 万美元收购了西班牙游戏公司 PlayGiga。在收购之前,PlayGiga 正与电信供应商合作,利用 5G 技术进行游戏直播。2020 年 4 月,Facebook 推出了一款游戏应用程序,可以让用户在玩直播游戏时互动。

Facebook 似乎最终会将其 VR/AR 功能与游戏产品结合起来,使其更加身临其境,而这些功能的实现会高度依赖边缘计算。

边缘基础架构

移动设备的进步,以及新兴的 5G 无线标准,可以通过将数据处理推到网络边缘,来改善这些计算繁重的应用程序的性能。为了推动这一转变,Facebook 希望通过参与电信基础设施项目 Telecom Infra Project (TIP),与其他公司合作开发新的电信技术。

TIP 的目标是开发技术解决方案,在未来几年内支持更大的设备生态系统和高带宽应用。Facebook 在 AR/VR、游戏和人工智能上押注,试图利用边缘计算来提供用户与平台可以实时互动的服务。

下一步是什么?

连接设备数量的激增、设备处理能力的提高以及低延迟 5G 等趋势正在融合,以支持新的处理密集型应用。从人工智能到 VR 再到自动驾驶,这些新兴的高带宽应用将受益于边缘计算。

边缘计算作为分布式计算方法,为支持这些应用的设备制造商、创建应用的软件开发人员、提供计算和存储服务的云商、提供无线连接能力的电信公司都提供了新的机会。

FAMGA 在上述四个领域都有参与机会。

然而,FAMGA 并不是唯一追求边缘计算机会的科技公司。来自其他大型科技公司,如 IBM、Oracle 和 VMware 的竞争也非常激烈,此外还有大量的初创企业。从 Vapor IO 的边缘数据中心网络到 Swim 的边缘机器学习软件,年轻的科技公司都争先恐后地开发边缘应用、搭建基础设施。

虽然这些公司正在积极为边缘计算的未来打下基础,但完成这一转变可能需要数年时间,而且可能会分阶段进行。在部署 5G 网络、保护连接设备和分配网络带宽方面,边缘计算的障碍依然存在。

边缘计算将影响设备、应用和基础架构,将为巨头们带来一些机会,希望这些科技巨头们能够做好拥抱变化的准备。

评论