智能手机面板发展方向在2019年即将分裂

全面屏渗透率持续深化,已成为绝对主流规格

本文引用地址:https://www.eepw.com.cn/article/201809/391781.htm纵观2017年下半年和2018年上半年的面板市场,智能手机面板领域全面屏逐渐普及。借助品牌和面板厂商的推动,全面屏标准快速得到整个产业链的认可,如今大部分新发布的智能手机都已经配置了全面屏面板,而且未来这样的趋势还将持续。

根据群智咨询的数据,2018年上半年全球智能手机全面屏面板出货4.52亿片,全面屏产品在所有智能手机面板出货中的渗透率已经从今年Q1的42%上升到了Q2的55%。在第二季度,全面屏产品的渗透率已经超过50%的基准,成为了真正的市场主流规格。

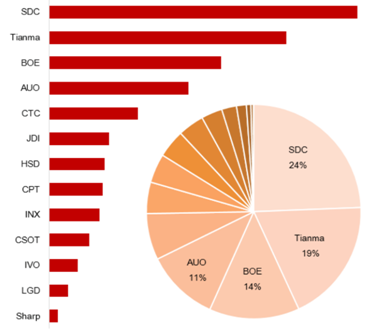

从面板厂商来看,三星显示(SDC)、天马、京东方和友达的全面屏产品出货表现良好,分列全面屏出货排名的前4位。全面屏在中高端产品领域的率先普及首先拉高了市场对高规格全面屏面板的需求,这使AMOLED以及LTPS LCD面板产品中全面屏的渗透率达到较高水平。因此,以AMOLED以及LTPS LCD为主要出货规格的厂商在全面屏产品的出货方面都有上佳表现。特别值得一提的是天马和友达,这两家厂商都在积极调整产品结构和策略,不断向LTPS以及全面屏规格倾斜。

2018H1全球智能手机全面屏面板出货排名及市占率

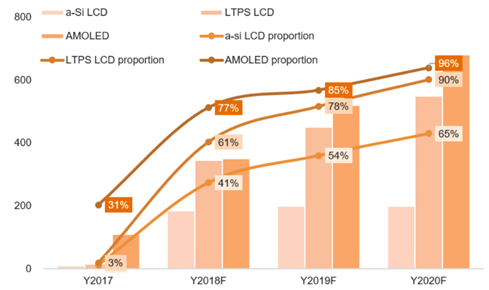

从中长期来看,未来全面屏渗透程度还将不断深化,并向全产品线普及。根据群智咨询的预测,全面屏在全部智能手机面板出货中的占比将从2018年的60%提高到2020年的90%。AMOLED以及LTPS LCD规格产品中的全面屏渗透率在2020年都将达到或超过90%。而伴随着全面屏趋势在中低端产品领域的普及,到2020年,a-Si LCD智能手机面板产品中全面屏的渗透率也将达到65%。

2017-2020年全球智能手机全面屏面板分类别出货渗透率

异形屏渗透率在高端面板领域将面临萎缩

众所周知,手机外围尺寸的设计在前两年就已经扩展到了比较高的上限水准。因此手机厂商才不断的在窄边框以及屏幕拉长方面下功夫,目的是为了在增大显示面积的同时避免手机宽度的进一步增加而影响到用户的手持使用体验。但屏幕往纵向拓展的设计无法避免的面临与摄像头、听筒以及各传感器的空间干涉问题,而异形屏正是为解决此类问题而采用的折衷方案。

正因如此,异形屏产品从面世之初就在市场上面临着诸多质疑,而整机厂商也希望不断通过设计优化来减小或抵消异形屏对使用体验的影响。2018年,Oppo Find X 以及Vivo NEX产品的出现为手机实现真全面屏拓展了全新的设计思路。虽然机械装置的使用在提高产品成本的同时也增加了可靠性的风险,但不可否认的是,这种设计的出现体现了市场对实现无开槽全面屏产品这一目标的追求。

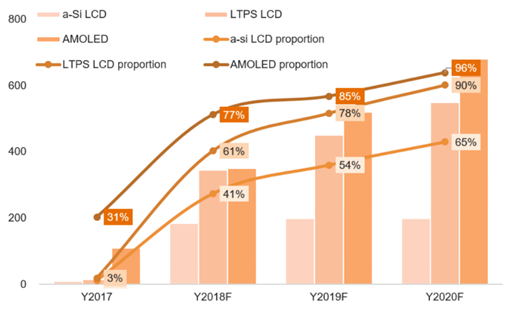

2017-2020年全球智能手机异形屏面板分类别出货渗透率

因此,我们预计从2019年起,无开槽全面屏设计的手机产品将逐渐增多,尤其是在高端产品领域将有较为明显的增长。而这将对在高端手机领域占有优势的AMOLED面板形成显著推动作用。根据群智咨询的预测,AMOLED面板中异形屏产品的渗透率在2018年达到峰值后在2019年将出现萎缩,无开槽全面屏及开孔全面屏将逐渐蚕食异形全面屏的市场份额。而LTPS LCD及a-Si LCD在未来一段时间内异形屏仍是较为经济的显示解决方案。预计到2020年,LTPS LCD面板产品中异形屏的渗透率将达到68%的水平,而定位较为低端的a-Si LCD面板产品中异形屏的渗透率也将达到39%。

智能手机显示屏形态及屏占比对比

全面屏和异形屏的出现开启了智能手机屏幕革新的一个新台阶,各种比例及开槽形状的显示面板产品层出不穷,使智能手机外观呈现多样化的发展态势。对消费者而言,多元的规格提供了更为丰富的选择。但对于面板厂商而言,多元的规格伴随而来的则是客制化需求的提升。尤其是在当下终端品牌集中度逐渐提高的趋势下,产品规格的决定权很大程度上掌握在品牌厂商手中。

评论