比特币“暴发户”入市,能撑起200亿估值吗?

作为嘉楠和其他一众挖矿机厂商的敌人,比特大陆不仅生产挖矿机,同时还拥有3个矿池平台BTC.com,AntPool和ConnectBTC,光是这3个矿池的总运算速度,就已经达到了比特币全网运算速度的42%,这还不一定包括其自己在中国各地以及海外建立的自由矿场。

本文引用地址:https://www.eepw.com.cn/article/201805/380116.htm而在产品方面,嘉楠和比特大陆也是彼此最强的对手。以双方最新一代的主流产品蚂蚁矿机 S9i(比特大陆)、AvalonMiner A841(嘉楠耘智)对比,双方的比特币挖矿速度、功耗均十分接近。但在价格上,Avalon的第三方售价为8300元,AntMiner则为6500元,但前者有现货、后者已经缺货。

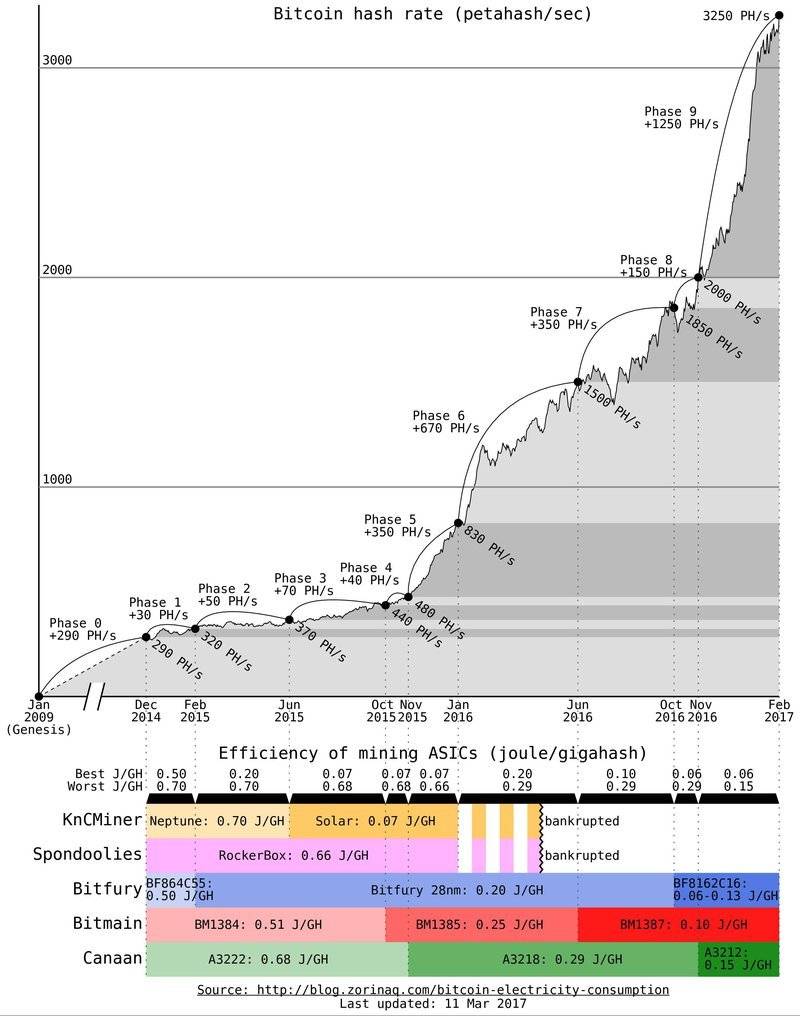

专业矿机的加入极大地推高了比特币挖矿的“难度值”,也有专业矿机厂商在竞争中被淘汰

另外一个值得一提的趋势是,除了比特币之外,还有很多种虚拟货币也可以通过挖矿获取,嘉楠在招股书也透露了其将在今年四季度开始生产针对另外一种加密货币的ASIC芯片。

这也是为什么嘉楠也在招股书中透露了自己下一阶段的打算:边缘运算人工智能芯片KPU,目标是在智能家居、智能城市、智能监控及智能玩具中的语音及图像识别、物联网应用。时间规划同样为2018年四季度。

这个定位实际上比较接近于寒武纪,而嘉楠的主要对手比特大陆则选择了在云端发力,目前来说不好预估嘉楠在这个方向能有多少作为。

当然,疑问也有,例如嘉楠的技术储备能力,从工商注册信息来看目前杭州嘉楠耘智拥有16项专利,关联的北京嘉楠捷思拥有另外9项专利,但这25项专利都是围绕嘉楠的比特币矿机产品展开,主要是设计专利,并非通用性的专利。

另根据嘉楠招股书中的数据,目前公司中研发团队总共94人、工程师总共68名,这样的体量放到传统半导体企业中,也是很不起眼的存在。据坊间传闻,目前嘉楠的主要竞争对手,其研发团队已经数倍于嘉楠。

估值难题

公正地说,嘉楠的成功完全仰仗于整个虚拟货币市场的火热,以及半导体本身的威力。但同样的,这些暴利的前提同样存在“骤变”的可能。嘉楠在自己的招股书中就专门强调了一个风险:“大部分营收来自国内的销售,任何监管的不理发展,均可能产生负面影响。”

除了监管方面的影响之外,嘉楠的“单一应用下的单一产品线”也是个大问题,其招股书中还要特别表示:“在可见将来,仍将依靠销售Avalon Miner来产生绝大多数收入。”

以“传统”半导体行业的发展规律来看,一家半导体公司能否长时间在市场中良好发展,靠的不是哪款产品,而是专利、知识产权、软硬件生态这一类的东西,矿机公司明显不在此列。

这也带来了一个大问题——极难给嘉楠估值。我们不妨先不给它估值,先看看它自己怎么算的。

一般半导体企业的产品通常都是消费品、商用解决方案、基础设施等等,而矿机则更像是一种风险性和收益波动范围都较高的实体“投资品”,但这些“投资品”的嘉楠又是通过半导体技术打造出来的。

而根据招股书中的股份转让记录来看,2017年4月嘉楠进行了一次注资,同时配发了新股,宁波卓贤以1.5亿元的代价购入了这4.6712%的股份。以此推算,当时嘉楠的估值约为32.11亿元。参考2016年嘉楠的盈利为5254万,整体P/E比率约为61。由于嘉楠在2017年营收和利润还有所增长,这个比率或许还会略微下降,但超过50是板上钉钉的。

P/E数字在之前小米上市的时候已经被争论了一番,嘉楠的这个超过50,已经堪比大部分互联网公司,其营收、净利润增长的确远超互联网公司,但其风险却又不是一般公司能比的。

再以此反推,2017年嘉楠的实际盈利为3.61亿元,如果仍按照此前的P/E比率计算,嘉楠的整体估值就将逼近200亿元。

一面是暴利,一面是风险,背后还是有半导体技术。究竟市场会如何看待嘉楠的这200亿元估值?又是否愿意兜住这个比特币暴发户的大底呢?还是让市场给我们答案吧。

评论