全球航空发动机产业发展现状分析

航空发动机产业是以航空燃气涡轮发动机技术为基础发展的产业集群,主要产品包括军民用航空发动机、辅助动力装置和航改燃气轮机,还可以得到重型燃机及利用航空发动机部件级技术衍生发展的其它产品。航空发动机制造业涉及流体力学、固体力学、计算数学、热物理、化学等众多门类的基础科学和工程技术,是典型的高科技产业,,具有突出的技术辐射和拉动作用,可以广泛带动电子、先进材料、特种和精密加工、冶金、化工等技术和产业的发展,是国民经济运行中科技发展和创新的重要推动力量。

航空发动机产业对已经成为或者渴望成为世界政治、军事和经济大国的国家具有非同一般的战略意义。为保持在航空发动机产业的领先并以此确保大国地位,西方发达国家始终在这一领域倾注巨大的人力、物力、财力,使世界航空发动机产业长期保持加速发展的态势,而且以美国为代表的西方航空发达国家在全球航空发动机产业中始终领先地位和主导性优势。

世界航空发动机产业发展现状及特点

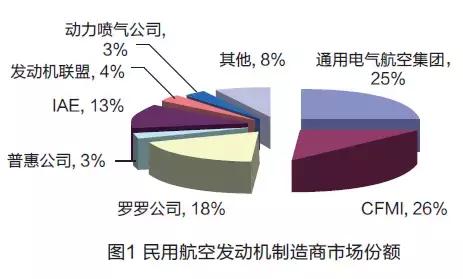

从第一台喷气式发动机诞生至今,航空发动机已走过了近70年的发展道路,航空发动机技术已经取得了巨大进步,但真正形成航空发动机产业并具有相当规模的国家只有美、俄、英、法等少数几个国家,这些国家能够独立研究和发展一流水平的军用航空发动机,而民用发动机市场上真正具有技术和商业优势的只有美、英两国的三家公司(美国的通用电气航空集团和普·惠公司以及英国的罗·罗公司),这三家企业及其成立的合资公司(CFM和IAE公司)在世界民用发动机市场的份额几乎达到了90%。2010年,世界航空发动机产量超过16300台(含舰船及地面用燃机),市场价值达550亿美元。

随着科学技术和现代工业的发展,世界航空发动机产业呈现加速发展的态势,总体看来,国外航空发动机产业格局具有以下四个显著特点:

作为国家战略性支柱产业

美英法等航空强国始终坚持将航空发动机列为国家战略性产业,其航空发动机的发展无不体现出国家意志。美国《2020联合设想》报告提出的构成美国未来战略基础的九大优势技术中,航空喷气发动机位列第二,甚至排在核技术之前。航空喷气式发动机鼻祖的英国,可放弃飞机整机研制,却始终牢牢抓住航空发动机不放,在罗·罗公司濒临破产的关键时刻伸出援手,并保留一英镑的“黄金股”,防止股权落入外国投资者手中。 除了政策上给予倾斜照顾,国外对航空发动机产业的投资力度也十分可观,并且这种投入是持续和有针对性的。据统计,美国政府每年在航空发动机研发领域投入的经费就达30亿美元左右,这还不包括型号采办和改进改型所产生的费用。美、英、法等国家一直按照“预研先行”的思想,通过国家长期、稳定的大力支持和投入,实施了多项与具体型号或产品完全脱钩的中长期研究计划(如IHPTET、VAATE、ACME、AMET等),为发动机的型号及产品研制提供了充足的技术储备。这些技术储备不仅降低了工程研制的技术风险,缩短了研制周期,还推动了产品的更新换代,健全了发动机产品谱系。

树立行业寡头应对风险和竞争

行业持续发展离不开大规模资金的长期持续投入,航空发动机产业是典型的通过巨额资金投入获得巨额回报的行业。在这一背景下,航空发动机在世界范围内明显呈寡头垄断的竞争格局。

美国拥有通用电气、普·惠两家大型发动机公司进行竞争,并拥有数家专业的小型发动机公司,英国和法国都只有一家航空发动机公司——罗·罗公司和斯奈克玛公司。其它一些国家的公司也涉足航空发动机领域,如德国MTU公司、瑞典沃尔沃公司和意大利菲亚特公司等。这些公司并不具备完整的航空发动机产业生产能力,只具备参与主流公司主导项目,获得有限研制与生产份额的能力。

俄罗斯过去从事航空发动机研发、生产和维修的企业大大小小数十家,为了集中优势资源,摆脱落后局面,从2007年开始对本国的航空发动机行业资源进行整合,组建了联合发动机公司(ODK)、礼炮公司等,联合多家航空发动机设计、生产企业的大型航空发动机集团,最终会将航空发动机产业合并为一个大公司,届时俄罗斯航空发动机工业的研发、试验和制造能力将会有很大的提高,并具有与西方发动机巨头抗衡的能力。

军民燃机多元化协调发展

世界大型航空发动机企业也非常重视军民航空发动机的协调发展。一个企业如果单纯依靠军用航空发动机是很难长期生存,必须辅以民机和燃机的高额利润来维持运转。世界发动机产业格局早期以军机为主,军民用航空发动机的销售额比为80:20。这种情况当前已出现了根本性的转变,罗·罗公司的民机业务销售额是军机的两倍多,分别为44.8亿和20亿美元。在1985-1994年,非航空燃气轮机与航空涡轮发动机的销售额比例为15:85,而2008年,罗·罗公司32%的销售收入来自非航空动力领域,其中绝大部分是燃气轮机业务。

此外,几大发动机公司在公司运营层面均采用多元化发展模式。多元化发展首先可以强化公司内部各个业务板块的协同,以增强竞争力;其次,可以拓展发展的技术的应用范围,以提高投资回报率;第三,可以打通产业链的上下游,缩短业务流程并降低成本。普·惠公司在航空发动机领域主要是军用发动机、民用发动机、小型发动机和维修四大板块。四大板块的协同有助于提高普·惠公司的竞争力与抵御风险的能力,几个板块的轮动也有助于公司在某一业务处于低迷时期保持研发实力,防止人员流失。

评论