电子零部件的垄断化和大陆一边倒 台企如何逆袭?

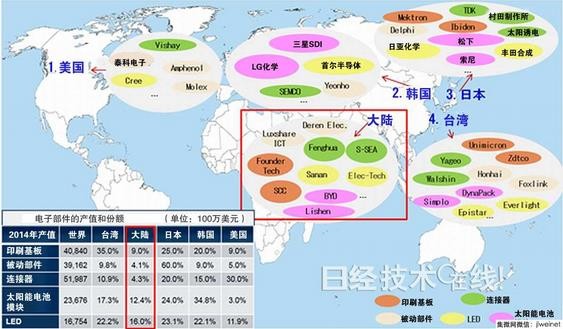

2015年,全球电子零部件供应链的结构发生了巨大改变。从产值和各地区的份额(图1)来看,美国在连接器市场遥遥领先,韩国在太阳能电池模块领域一枝独秀,日本在被动部件和LED技术方面引领市场,台湾则在印刷电路板领域拥有坚强的技术实力,全球份额高达35%。不只是印刷电路板,台湾在被动部件、连接器、太阳能电池模块和LED这4类主要部件方面也位居全球前三大供应地,在电子零部件领域维持着强劲的竞争力。

本文引用地址:https://www.eepw.com.cn/article/201605/291032.htm美韩日台四强格局开始松动

大陆企业近几年积极发起攻势,在太阳能电池模块和LED领域奋起直追。2014年在这两个领域的全球份额分别达到12.4%和16.0%,直逼领先的日韩台。

今后,大陆企业在政策与市场的持续支持下,除了在太阳能电池模块和LED领域有望进一步扩大势力之外,在印刷电路板、被动部件、连接器等弱项上,预计也将加强攻势。在未来几年,电子零部件由四大势力(美韩日台)掌握高份额的旧有产业格局可能会发生改变。

图1:美韩日台电子零部件四强格局开始松动

出处:台湾工业技术研究院产业经济中心(2016年4月)

红色供应链整合台企的战略

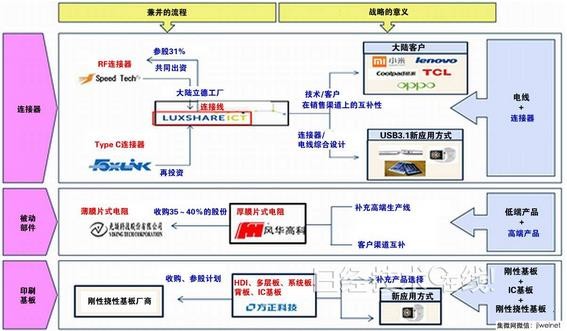

在最近一两年里,大陆企业在连接器、被动部件、印刷电路板这3种主要部件方面,接连不断地对台湾企业实施参股和兼并战略。在连接器领域,最近在大陆崭露头角的电线生产商立讯精密(Luxshare-ICT)推行参股战略,通过强化RF连接器技术和经验,提高生产效率,收购了台湾具有代表性的RF连接器厂商宣德(Speed Tech)31%的股份(图2)。

虽然台湾担心接受大陆的参股会加剧陆企对台企的兼并,但结果表明这只是杞人忧天。宣德在接受参股后,更多的经营资源可以投入到USB3.1和USB Type-C连接器等产品的技术开发。该公司借助资本合作关系,获得了立讯精密的客户——小米(Xiaomi)、联想(Lenovo)、酷派(Coolpad)、TCL、OPPO等大陆手机品牌的订单,为涉足下游市场创造了条件。

台湾厂商在坚守知识产权和经营权的大前提下,通过合理共享资源,与陆企构建起互补的合作关系,发挥出了协同效应。2015年,在全球经济颓势下,立讯精密和宣德的销售额实现增长,证明了合作的效果。

从战略方面来看,大陆与台湾厂商在连接器领域的合作关系,称得上是上游产品与下游产品的整合。两岸企业借助合作关系,对双方各自擅长的连接器和电线进行综合设计,创造出产品的整体解决方案,进而突出了产品技术的综合竞争力。

在被动部件和印刷电路板领域,陆企也采取了相同的战略。大陆的厚膜片式电阻厂商风华高科收购了台湾薄膜片式电阻厂商光颉科技的35~40%的股份。旗下拥有HDI(High Density Interconnect)电路板厂商的方正科技集团也计划与台湾的刚性挠性电路板厂商进行资本合作。从这些动向中,也可以看出陆企不仅要整合上游和下游产品,还要从“高端产品和低端产品的整合”、“水平方向的产品组合再强化”两个方向出发,全面提高产业的竞争力。

图2:红色供应链整合台企的战略日趋灵活

出处:台湾工业技术研究院IEK(2016年4月)

抵御陆企崛起压力,国际大厂加速兼并

陆企一直在积极参股台企。这样的动向不仅给国际大厂商造成了无形的压力,还对美日韩领先企业的兼并造成了重大影响。

以连接器为例,全球排名前4的瑞士泰科电子(TE Connectivity)、美国安费诺(Amphenol)、美国莫仕(Molex)和美国德尔福(Delphi)为拓展势力,最近平均每年都会收购3~5家连接器厂商,希望搭建起规模利益的壁垒。而其中最值得关注的是,作为收购对象之一的FCI曾是法国具有代表性的领先厂商。

FCI在2011年的全球份额排名第六,因为错过了实施收购的时机,该公司在2012年跌出了前十名,之后再也没能东山再起。产品种类和竞争力也节节下滑。最近,该公司将车用连接器部门和新加坡事业部分别转让给了德尔福和安费诺。

评论