全球AMOLED显示最新进展及市场前景分析

目前大多数的显示器,都是采用TFT-LCD,若想做到轻薄短小,方便随身携带,屏幕显示的信息量就不够;若想一次显示足够信息量,体积就太大而不易携带,也可能耗电太大。对于未来的显示器,消费者希望能够显示信息量够大,收藏起来方便,并且低耗电、摔不破、可弯曲折叠或收卷容易之产品。

本文引用地址:https://www.eepw.com.cn/article/182178.htm除了优异的画质表现,由晶体管驱动的AMOLED,具备以上特质,完全符合未来信息社会对于行动装置显示器的需求。若与TFT-LCD技术比较,AMOLED结构简单,不须背光、扩散板、配向膜、间隙子等繁复零组件,同时有机发光层之机械特性较接近柔性基板,因此更适合用于制做可弯可卷的柔性显示器。

柔性AMOLED显示器市场前景广阔

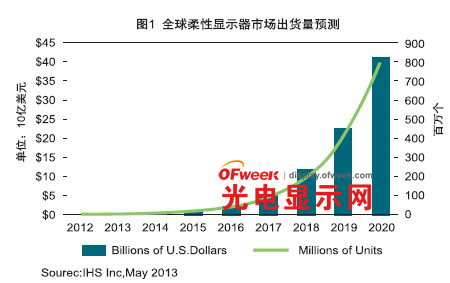

当前,柔性AMOLED显示器产品的市场占有率接近0,不过从2013年起,接下来的7年内它将会获得巨大的增长,涵盖手机到建筑物外墙的大屏幕。至2020年间它的出货量将会达到250倍的增长。

柔性AMOLED显示器有着巨大的发展潜力,能创造新产品,带来新的应用。IHSiSuppli的资料指今年柔性AMOLED显示器产品的出货量预计为320万台,而2020年将达到7.92亿台,另外市场收入也会从现在的10万美元升至2020年的413亿美元。Displaybank也表示,柔性AMOLED显示器2015年出货量约2500万台,2020年约扩大到8亿台的规模,约占整体显示器市场的13%。

不过,Displaybank认为“柔性显示”广义的定义为,使用不易破碎的柔软材料基板,替代易碎的玻璃基板的显示产品。狭义的定义柔性显示器,是一种统称不同于目前的产品,拥有轻薄、不易破碎、可弯曲或卷曲的显示产品,设计上的自由度高,且可替代纸张的信息显示产品。

图:全球柔性显示器市场出货量预测(单是10亿美元及百万个)

柔性显示器潜力巨大,将创造出全新的产品,并帮助实现激动人心的应用,而在以前,这些应用都是不切实际或不可能的事情。从显示器围绕各面的智能手机,到采用包裹式显示屏的智能手表,到显示屏可以卷曲的平板电脑和PC,以及贴在天建筑物曲面墙壁上面的巨型视频广告,柔性显示器的潜在应用将只受限于设计者的想像力。

IHS公司把柔性显示器技术分成四代。第一代耐用的显示器面板目前正在进入市场。这些面板采用柔性基板,厚度极薄而且不易破损。但是,这些显示器是平坦的,不能弯曲或卷起来。第二代柔性显示器可弯曲并可随形,可以塑造成曲面,可以让智能手机等小尺寸产品的显示面积最大化。第三代是真正的可卷式柔性显示器,可以由最终用户随意弯曲。利用这些显示器将来能够打造节省空间的新一代产品,并且会模糊各类产品之间的传统界限,比智能手机与媒体平板。第四代由一次性显示器构成,成本极低,可以用于代替纸张。

由于具有更薄、更轻和不易破损的特点,预计柔性显示器最初将用于比较小的产品之中,比如智能手机。但是,一旦可以做成大尺寸显示器,则柔性显示技术就会用于尺寸更大的平台,比如平板电脑、笔记本电脑、显示器和电视。

未来几年,柔性显示器的最大型应用将是个人电子产品。这些产品将以智能手机为主,2020年出货量将增至3.51亿台,而2013年预计还不到200万台。IHS公司认为,在可预见的将来,OLED每年都将是领先的柔性显示技术,2020年将占出货量的64%。

柔性AMOLED显示器的关键技术

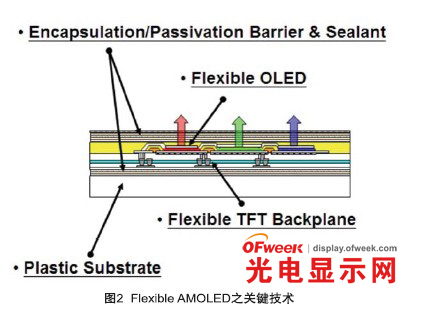

柔性AMOLED显示器的关键开发技术包括柔性基板、柔性TFT背板、柔性OLED发光层与封装及保护层等(如图),以下即针对这几个关键技进行深入探讨。

柔性基板包括金属箔、薄化玻璃、与塑胶基板,金属箔因不透光使用上较具限制,薄化玻璃最大的问题在于易碎裂;以柔性的塑胶基板来取代传统如玻璃与金属基板,将面临两个重大技术问题。首先是基板本身的耐热、光学、机械以及阻水氧穿透等特性能否满元件应用需求,其次是TFT与OLED制程的兼容性。

塑胶基板的耐热特性包括热裂解温度、玻璃转移温度、热膨胀系数等,在TFT制程中,塑胶基板必须历经多次至少200℃以上的温度考验以及在真空镀膜时的电浆轰极,具备耐热稳定与本身化学性表现是成功的关键;光学特性则包括光穿透度、光色泽、折射系数等,作为显示器的显示面基板,优异的光学特性是成像质量的要件;机械特性包括表面平坦性与粗糙度、表面硬度,机械强度等,因为显示器必须能承受人为的使用触碰,收纳携带等严苛环境考验,所以使用过程能够不受损伤而有良好寿命也是重要的一环;至于阻水氧穿透特性,则包括水气穿透率(WaterVaporTransmissionRate;WVTR)及氧气穿透率OTR(OxygenTransmissionRate),此两个参数最常被用来说明基板与薄膜封装阻水能力的好与坏,例如文献即指出OLED寿命要达到10000小时以上,薄膜封装的WVTR须小于1×10-6g/m2.day,而OTR则须小于1×10-5g/m2/day。

全球AMOLED显示最新进展及市场前景分析

OLED的亮度对水气与氧气极为敏感,传统AMOLED技术使用玻璃基板,可以有效阻挡水、氧气对OLED元件伤害,而现行塑胶基板阻水氧特性皆在1g/m2-day以上,因此柔性AMOLED须再搭配阻隔结构(Barrier)与薄膜封装(ThinFilmEncapsulation)技术,达到有效的阻水氧穿透特性。如何在柔性显示器上制造类玻璃封装般之高信赖性封装结构与具备挠曲特性的制程,是提高柔性AMOLED寿命最重要的课题。

采用现有半导体制程技术,直接将电子元件制作于塑胶基板上仍有相当困难。较容易的作法,是将塑胶基板固着于支撑的玻璃载板(carrierglass)上,再进行后续的元件制作,可行的技术包括贴附法、以及直接涂布法。贴附法是利用贴合胶材或静电吸附将塑胶基板贴附于玻璃载板,可使用的基板包括PC、PET、PEN、PES、PI等;直接涂布法则使用涂布型的PI塑胶基板,直接涂布于玻璃载板之上,中间夹以离型层以利元件制程完成后塑胶基板之取下。以上技术各有其优缺点,差异在于静电吸附法须全程采印方法制作元件,制程较受限制,贴附法须使用贴合胶材,胶材易受元件制程温度影响产生形变,导致元件对位误差而影响电子元件之特性表现。直接涂布法则可透过塑胶基板与玻璃载板间良好的附着特性,故毋须使用胶材。衍生的问题是在离型层的技术与电子元件制作完成后的面板如何能够完整取下,目前较为成功的有Philips的接着牺牲层与雷射取下方式之组合和工研院的特殊离型层结构与直接切割快速取下方式之组合两种技术。

另外一重要技术,柔性TFT背板是驱动柔性AMOLED面板最为关键的技术,现阶段研发中的技术包括硅基晶体管(SiliconTFT;SiTFT)、有机晶体管(OrganicTFT;OTFT)、以及最近热门的金属氧化物半导体晶体管(Metal-oxideTFT;MOxTFT)。以上三种技术,可在不同低温下制作,故可与前述之柔性塑胶基板搭配。

柔性TFT背板的开发须解决两大技术瓶颈,即低温制程与无应力薄膜技术。为了将TFT制作于柔性基板,制程温度须符合基板所能承受的耐温极限,低温制程TFT将使元件特性面临极大挑战。另一方面,低温成长的薄膜其本质应力较小,更适合于柔性元件所使用。然而,低温沉积的薄膜其膜内缺陷较高温沉积的薄膜来的高,而影响元件的电性与可靠度表现,因此制程温度也须兼顾薄膜的电气特性而不能无限制的降低。

柔性基板必须考虑到元件各层薄膜的应力影响,因此无应力(Stress-free)薄膜技术的开发成为柔性TFT背板制作必须优先考虑的环节,减少界面之间的应力可以提升TFT特性。是故在柔性TFT背板技术的开发上,不仅是基板材料、制程温度,甚至连基板处理与制程中产生的本质应力等彼此间都要互相配合,才能制作出适用于柔性显示器的柔性TFT背板。

由于硅基技术相较于其他材料较为成熟,目前仍以柔性硅基TFT背板技术最为普遍,其中a-SiTFT具有制程简单以及优越的元件均匀性的优点,但是电流驱动的可靠度较差。此外开发高载子迁移率(CarrierC-Si)?Mobility)技术将有助于AMOLED所需的高稳定性电流需求,如微晶硅(Micro-CrystallineSi)、TFT与低温多晶硅(LTPS)TFT等,就材料而言具有较佳的硅结晶质量,但需克服制程温度与塑胶基板制程兼容性。

另一研发重点为挠曲操作下,柔性TFT会出现临界电压瓢移(ThresholdVoltageShift)的现象,主要是因为外加应力造成闸极绝缘层与主动层内产生深层缺陷所致。其次是载子移动率与次临界斜率等特性则较不为外加应力而改变。这些TFT特性的变化对于整合到柔性TFT背板十分重要,如何避免因柔性挠曲而造成TFT背板电性变化,将是柔性AMOLED面板结构设计与驱动电路设计的重点。

全球柔性AMOLED研发新进展

全球AMOLED显示屏制造技术的竞争并不仅仅存在于传统的平面超薄产品显示屏领域,围绕可灵活弯曲的柔性OLED显示屏的实用化,日韩台及大陆厂商等展开了激烈的开发竞争。未来柔性AMOLED显示屏将成为一个巨大的新市场,对各厂商来说是个大金矿。

全球AMOLED显示最新进展及市场前景分析

无论大尺寸OLED还是柔性显示,韩国企业欲凭借自身零组件与品牌的垂直整合优势率先进入市场卡位。近年来,韩国三星LG在柔性显示屏的研发方面都进行了积极布局。据传,三星将投资2兆韩元(约18亿美元)用于OLED的研发,其中3000亿韩元用于强化柔性面板的生产。而LG除了开发AMOLED柔性屏之外,还在开发采用EPD技术的可绕式电子纸产品,宣布以电子纸技术为主的6英寸柔性塑胶显示器将进入量产阶段。LGDisplayMobile/OLED事业部长吕相德副社长表示:“LG量产全球首款塑料电子纸屏,将极大地推动电子书市场的快速发展。同时,塑料电子纸屏的量产也必将加速OLED产品与柔性显示屏的开发进程。”业内人士表示,未来EPD将逐渐退场,难以有所发展。韩国厂商基本上仍以AMLOED为产品研发的主轴。

目前全球实现真正意义上AMOLED量产的企业只有韩国三星一家,三星之所以获得了成功,一定程度上得益于此前该公司在PMOLED和TFT-LCD领域的经验积累。在柔性面板材料方面的研发,三星在历年的显示器展会上均展出过相关产品,如三星电子为平板电脑“GalaxyNote3”采用了在2013年1月举办的展会“2013InternationalCES”上公开的柔性OLED显示屏“Youm”。而LG也将在2013年底推出采用柔性OLED显示屏的智能手机。5月于温哥华举办的国际信息显示协会(SID)显示周活动上,三星显示器总裁兼首席执行官KinamKim讨论了三星的柔性OLED显示技术。LG显示器在SID活动上展示了一款用塑料制成的5英寸OLED面板。LG还表示将在2017年开发出“60英寸可弯曲透明显示屏”,具备超高清(UD)级画质,透光度可达40%以上。该产品所采用的显示技术将以AMLOED为主要研究方向。

无论是积极扩张G5.5与G8.5的AMOLED产线建设,还是柔性技术的研发,韩国企业欲凭借自身零组件与品牌的垂直整合优势率先进入市场卡位。

日本在柔性AMOLED显示技术研发方面也积极跟进,虽然落后韩国,在研发实力很强,未来不免逆袭的可能。如夏普、索尼、东芝、松下等日企都积极在这一领域积极研发。

在OLED及柔性显示领域,TrendForce副总张小彪表示:“目前柔性AMOLED面板并不是中国台湾和大陆面板厂商首先开发的目标,但是在实验室都有进行研发。现在大家都在积极拉高平面式AMOLED的良品率。对于柔性显示而言,柔性技术与材料端仍存在量产的瓶颈,面板厂的量产能力仍是其发展的关键。”

实际上,维信诺几年前在实验室内就已经实现了单色和彩色柔性OLED产品的研发,其中单色显示效果已经不错,但目前尚未实现商品化。对维信诺而言,布局大尺寸AMOLED是现阶段发展的重点;深天马柔性AMOLED显示屏生产线试生产,很快将出样品;广州新视界和华南理工大学合作研发出4.8英寸柔性AMOLED显示屏;台湾面板厂商友达在柔性AMOLED显示屏的研发上也进展颇多。

美国亚利桑那大学柔性电子与显示中心(FEDC)利用混合氧化物薄膜晶体管(TFT)成功制造出了世界上最大尺寸的OLED彩色柔性显示器样机。该显示器由柔性电子与显示中心与美国陆军研究实验室联合开发,尺寸为14.7英寸,达到了该中心此前创造世界纪录型号的两倍。

这种新型柔性显示器样机采用了新型OLED材料,增强了性能,改进了封装工艺,具有厚度小、重量轻、可任意弯曲、坚固耐用的特点,可满足美国国防部对全彩色动态视频柔性OLED显示器的需求。其中的混合氧化物薄膜晶体管可在现有的非晶硅生产线上制造,无需专用设备和工艺,与其他同类技术相比具有显著的成本优势,为制造多色彩、高响应度、低功耗的柔性显示器提供了一种高效费比制造方法,可满足下一代消费级柔性显示器的需求。

美国康宁今年5月份在温哥华举办的SID上展出了其WillowGlass,它可以与OLED及液晶面板配合,用于智能手机、平板电脑和笔记本电脑等产品之中。由于其很薄、强度高而且容易弯曲,WillowGlass可使未来的显示器能够包在产品或结构的周围。

晶体管相关文章:晶体管工作原理

晶体管相关文章:晶体管原理

评论