晶圆代工最新排名出炉:台积电遥遥领先,中芯国际份额下滑

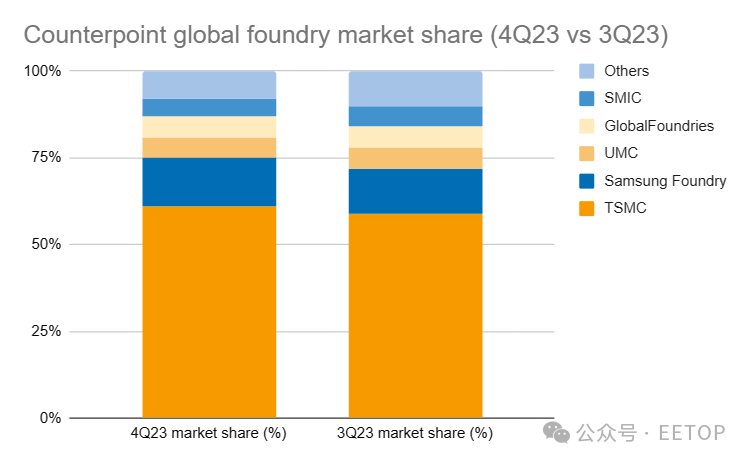

Counterpoint发布2023年第四季度全球晶圆代工市场份额排名,显示台积电在AI的强劲需求和智能手机补货的推动下,以61%的市场份额保持领先地位。

台积电 5nm 产能利用率达到 100%,这要归功于 英伟达(Nvidia) 对 AI GPU 的强劲需求。与此同时,苹果的 iPhone 15 继续推动领先的 3nm 节点的增长。这两款催化剂贡献了7nm以下节点营收,约占台积电本季度总营收的70%,彰显了台积电的技术竞争力。

“随着台积电CoWoS产能的增加,预计2024年AI需求将保持强劲。与此同时,晶圆代工市场非常接近半导体库存周期的底部。台积电将成为人工智能大趋势和逻辑半导体需求复苏的主要受益者,“Counterpoint分析师Adam Chang在一份新闻稿中援引他的话说。

台积电和三星是仅有的两家市场份额较上一季度增加的公司。台积电上涨 2%,而三星晶圆代工以 14% 的市场份额保持其第二大参与者的地位,高于第三季度的 13%,这得益于智能手机补货和三星 S24 系列 AI 智能手机的积极初始预订。

Counterpoint表示,GlobalFoundries和UMC都占据了6%的市场份额。然而,需求疲软和客户库存调整,特别是在汽车和工业应用领域,影响了两家公司的2024年指引。

来源:Counterpoint

中芯国际(SMIC)的市场份额从第三季度的6%下滑至2023年第四季度的5%。中芯国际预计短期内对智能手机相关组件的需求将增加。然而,Counterpoint表示,由于需求可持续性的不确定性,中芯国际全年前景谨慎,这与成熟节点代工厂的低迷情绪相呼应。

2023年第四季度,晶圆代工行业收入环比增长约10%,但同比下降3.5%。尽管宏观经济持续存在不确定性,但该行业在 2023 年下半年开始触底反弹,智能手机和 PC 领域的补货需求以供应链库存为首。PC和智能手机应用程序已经出现了紧急订单,特别是在Android智能手机供应链中。

来源:EETOP

专栏文章内容及配图由作者撰写发布,仅供工程师学习之用,如有侵权或者其他违规问题,请联系本站处理。 联系我们

相关推荐

马斯克“对线”魏哲家:对Terafab的可行性存在分歧

英特尔代工业务加速崛起,先进封装与合作持续落地

三星与台积电:在晶圆代工和先进封装领域展开竞争

宙讯微电子对外提供压电MEMS代工服务

三星罢工危机延烧晶圆代工 DDIC、PMIC海啸

Tower签下13亿美元硅光子合同,AI 数据中心光互连需求继续升温

晶圆代工

晶圆代工行业密码

新一代的晶圆代工服务与你共赢新兴的中国半导体市场

谁在为美国晶圆代工的未来买单?

三星晶圆代工业务正式开放光子集成电路代工订单

晶圆代工与存储芯片厂商资本支出(CapEx)大幅上调

晶圆代工产能利用率偏低,但营收与市场份额持续增长

晶圆代工

国产晶圆最大并购案:中芯国际406亿交易的“产线经济学”