掘金自动驾驶,不要把大坑当机会

天下熙熙,皆为利来,天下攘攘,皆为利往。追求财富是现代人类的永恒主题,而股市正是快速获得财富(也是快速破产)的途径之一。虽说追热点死得快,但是,前赴后继的韭菜们依然乐此不疲地追逐着新的热点,幻想着一夜暴富的奇迹。25年年底试点、26年迎来规模商用的自动驾驶,就是今年的热点之一。那么,聚焦在自动驾驶领域,有哪些机会,又有哪些伪装成机会的大坑呢?

感知层的冰与火之歌

尽信书不如无书,尽信AI也不如没有AI。如果您与那些号称具有强大推理能力的AI大模型探讨自动驾驶领域的投资机会,它会自信满满、言之凿凿地声称,目前确定性最高的领域就是感知传感器。乍一看,它的推理非常有道理,更高等级的自动驾驶系统需要更加清晰明亮的眼睛,但是,涉及到真金白银,最好的方式其实是分而析之。

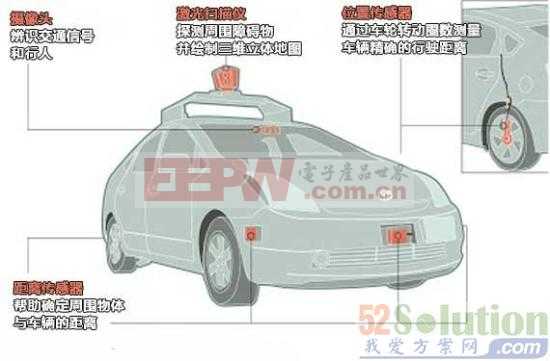

分而析之的话,按照重要程度排序,自动驾驶感知系统传感器包括摄像头、激光雷达、毫米波雷达和超声波雷达。这四种传感器各司其职,也面临着截然不同的投资机会。

图片来源:理想汽车

先说激光雷达与毫米波雷达。激光雷达的故事,是关于成本下探与渗透率提升的经典叙事。几年前,它还是高阶智能驾驶试验车上价值数十万的奢侈品,现如今,它的成本已被打入数千元甚至更低区间。根据高工智能汽车的数据,2025年激光雷达在中国新能源车中的渗透率已突破10%的临界点,这背后对应的是车企对安全冗余的硬需求,它提供的是逆光、暗夜等摄像头能力边缘场景下那份关键的“确定性”。目前,这个赛道的技术仍在迭代,成本尚有下降空间,装机量远未见顶,量的增长逻辑清晰而持续。

毫米波雷达正在经历一场从3D到4D的“分辨率革命”。传统的毫米波雷达能测距测速,但难以描绘物体高度,4D毫米波雷达增加了俯仰角分辨率,能形成更丰富的点云信息,在识别静止物体、区分路牌与车辆上表现更佳。随着NOA功能渗透率的不断提升,以及法规对自动紧急制动(AEB)性能要求的提升,4D毫米波雷达作为高性价比、高可靠性的传感器,其渗透率提升的路径同样明确。

图片来源:蔚来汽车

至于摄像头与超声波雷达,这里隐藏着伪装成机会的投资陷阱。让我们用数据说话。根据佐思汽车的行业监测数据,2025年1-9月,中国市场乘用车单车搭载的摄像头平均数量约为5.2颗。行业普遍预估,随着高阶智能驾驶系统向全场景演进,单车摄像头数量的天花板大约在11颗左右。这意味着,市场大约还有一倍的成长空间。当然了,有人肯定会说一倍的增长空间也不小,“一年三倍易,三年一倍难”,但是,不容忽视的是,摄像头的增长曲线确实正在变得非常平坦。

图片来源:佐思汽车研究

至于超声波雷达,它的处境更为微妙。多年来,无论车型如何换代,超声波雷达的数量都稳定在12颗左右,它的技术早已固化,成本极低。更大的问题是,在融合感知的方案中,它的功能正逐渐被高清摄像头和4D毫米波雷达所覆盖和替代,显眼包特斯拉就已经取消了超声波雷达。这意味着,它的增量逻辑不仅完全不存在,而且面临被技术迭代边缘化的风险。

也就是说,自动驾驶领域热闹归热闹,但持续的增长故事,可能已经与摄像头和超声波雷达无关了。

芯片的囚徒困境

如果说摄像头、超声波雷达的投资陷阱在于渗透率见顶,那么,芯片层的陷阱则更为隐秘,它藏在竞争格局的致命变迁里。

听起来,自动驾驶芯片绝对是不容置疑的黄金赛道-算力需求爆炸式增长、技术壁垒高耸入云、单颗芯片价值动辄数百美元。纸面上的逻辑可谓完美无瑕,但是,逻辑成立与现实获利之间,隔着一道名为“谁才是买家”的深邃天堑。在中国市场,一个残酷的趋势正在上演:最有购买力、最具增长潜力的买家,正在纷纷变成自己的供应商。

特斯拉用FSD芯片证明了软硬一体带来的性能与成本优势之后,自研自动驾驶芯片,已经成为头部车企不容动摇的战略共识。华为凭借昇腾系列芯片,构建了从云端训练到车端推理的全栈闭环,其ADS方案搭载量已经突破一百万辆;蔚来、小鹏的大算力自动驾驶芯片已经实现量产,理想的马赫M100也正在最后的装车测试阶段,至于小米,不出意外的话,其玄戒o1很可能会进行车规级改造,搭载在未来的小米汽车上面。甚至是在功率半导体领域深耕多年的比亚迪,也屡屡传出自研自动驾驶芯片的消息。毕竟,只有掌握计算芯片,才能将算法效率压榨到极致,才能在自动驾驶系统性能表现上取得差异化的优势。

图片来源:小鹏汽车

这股浪潮的威力在于,它系统性地侵蚀了第三方独立芯片厂商最肥沃的生存土壤。以本土自动驾驶芯片领域的佼佼者地平线为例,它的Top 2客户理想汽车已经拿出了马赫100,比亚迪也展现出了自研芯片的野心,这些都毫无疑问地侵蚀地平线的发展空间。

当然,这并不是说地平线就此不再增长了。事实上,凭借其“算法引领,软硬协同”的理念,及其备受认可的征程系列芯片,在2025年自主品牌乘用车ADAS计算平台市场份额中,地平线拿下了近半壁江山,成绩斐然。对于庞大的传统车企阵营而言,它们的智能化转型意愿迫切,但完全自研芯片在资金、时间和人才上挑战巨大,直接采购英伟达方案又面临成本高企和生态绑定的压力,地平线正可以提供一个高性价比、高开放度的“中国解法”。这个市场是存在的,而且规模不小。

图片来源:地平线

但问题的核心在于,股市从来都是交易预期的。这个市场的增长弹性,正在被迅速抽走。自动驾驶芯片的最大增量,原本应来自于那些销量快速增长、敢于为高阶智驾付费的新生代车企。而现在,这批最耀眼、最代表未来的玩家-蔚来、小鹏、理想、华为、小米-却集体选择了自给自足。它们不仅不再是第三方芯片的大客户,反而转身成为了竞争对手,用自家方案去争夺其他车企的订单。蔚来汽车最近就在大力推销其神玑芯片。

这就将地平线们置于一个典型的囚徒困境。它的技术很强,但最好的客户正在消失;市场很大,但增长最快的部分已竖起围墙。投资这类标的,你必须清醒地认识到,你押注的将主要是一个服务于传统车企转型的“存量替代”市场,而非一个能伴随智能车销量爆发而同步激增的“增量扩张”市场。其成长的天花板,在巨头们决定自研的那一刻起,就已经被悄然压低了。

写在最后

前面提到了,摄像头有天花板,芯片有自研潮,自动驾驶的淘金热里,每一铲子下去,可能挖出矿石,也可能触到暗礁。所以,自动驾驶很热,投资者的钱包却可能很冷。当然,人人都渴望在时代的浪潮中抓住一跃龙门的机会,但暴富的前提,是首先避开那些足以吞噬本金的深坑。在硬科技投资这条路上,热情与理性缺一不可。当你被自动驾驶赛道的宏大叙事所吸引时,不妨跟豆包和DeepSeek们反复交流,多问自己一句:这是大坑呢,还是机会呢?

评论