SIA:2023美国半导体产业概况

当地时间 5 月 5 日,SIA 发布了 2023 年美国半导体产业概况《2023 SIA Factbook》。

《2023 SIA Factbook》中包含的数据有助于展示美国半导体行业的实力和前景,以及为什么政策制定者制定促进增长和促进创新的措施至关重要。

美国半导体产业关乎美国经济实力、国家安全、全球竞争力和技术领先地位的关键驱动力。半导体使我们用来工作、交流、旅行、娱乐、利用能量、治疗疾病和进行新科学发现的系统和产品成为可能。

半导体是美国发明的,美国公司仍然引领全球市场,占全球芯片销售额的近一半。为了帮助促进创新并确保美国继续保持技术领先地位,政策制定者应该做到以下几点:

1. 通过投资于保持美国的技术领先地位:⾼效、及时、透明地实施 CHIPS 和科学法案中的政策和计划。为 CHIPS 法案中的先进制造投资信贷制定法规,以涵盖半导体生态系统的全部投资范围。采用促进创新和美国竞争力的政策,例如为半导体设计制定投资税收抵免和加强研发税收抵免。

2. 加强美国的技术劳动力:教育领导者和私营部门协商 STEM 领域的美国人毕业人数,支持那些追求微电子职业的人,确保培训和教育机会以填补空缺职位。改革美国的⾼技能移民制度,使他们能够接触到世界上最优秀、最聪明的人才,包括拥有美国大学 STEM 领域研究生学位的外国学生。获得资金以加强各级半导体劳动力,并确保满足所有教育水平和技能需求。

3. 促进自由贸易和保护知识产权:批准消除市场壁垒、保护知识产权和实现公平竞争的自由贸易协定并使其现代化。扩大《信息技术协定》,这是世界贸易组织最成功的自由贸易协定之一。

4. 与志同道合的经济体密切合作:与志同道合的盟友协调政策和法规,以加强国家安全,促进增长、创新和供应链弹性。

《2023 SIA Factbook》从行业概述、全球市场、资本支出和研发投资、工作岗位、生产效率五大方面概述了美国半导体年度行业现状,以翔实的数据展示了美国半导体行业和全球市场的趋势。

行业概况

全球半导体产业是全球经济的关键增长部门

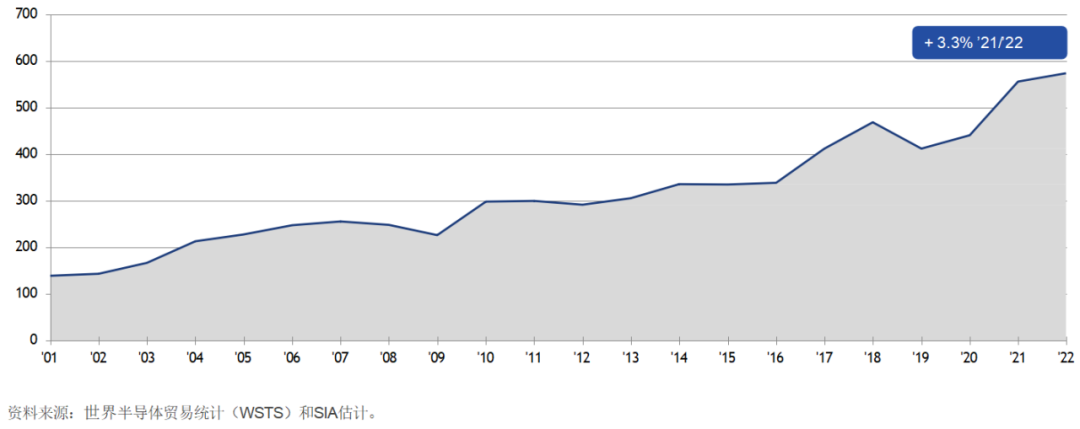

全球半导体销售额从 2001 年的 1390 亿美元增长到 2022 年的 5740 亿美元,年复合增长率为 6.67%。根据世界半导体贸易统计(WSTS)2022 年秋季半导体行业预测,预计 2023 年全球半导体行业销售额将降至 5560 亿美元,2024 年将增至 6020 亿美元。

美国半导体生产商销售额占据全球一半。

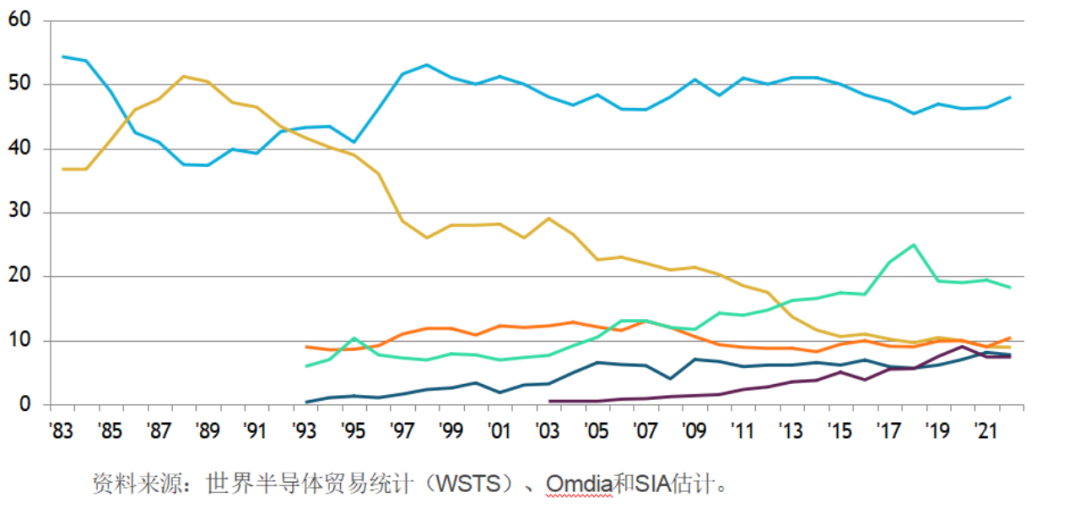

20 世纪 80 年代,美国半导体行业的全球市场份额大幅下降。20 世纪 80 年代初,美国生产商占据了全球半导体销售额的 50% 以上。由于来自日本公司的激烈竞争、非法「倾销」的影响,以及 1985 年至 1986 年的严重行业衰退,美国半导体行业在全球市场上总共失去了 19 个市场份额点,并将全球行业市场份额的领导地位让给了日本半导体行业。

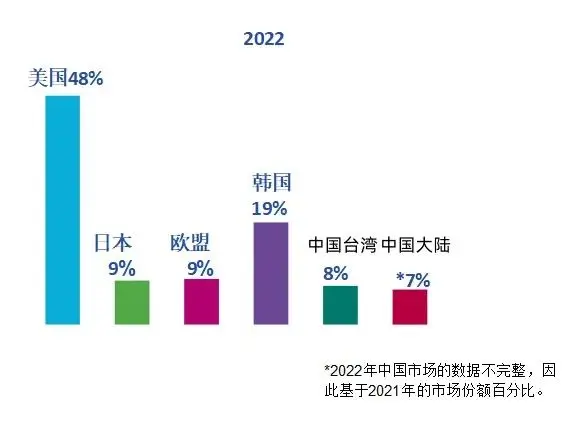

在接下来的 10 年里,美国工业出现了反弹,到 1997 年,它重新获得了全球市场份额超过 50% 的领导地位,这一地位至今仍在保持。美国半导体公司在微处理器和其他尖端设备方面保持了竞争优势,并在一系列其他产品领域继续保持领先地位。此外,美国半导体公司在研发、设计和工艺技术方面保持领先地位。如今,美国公司的市场份额最大,达到 48%。其他国家的工业在全球市场占有率在 7% 到 20% 之间。

美国半导体公司的销售额显示出稳定的年度增长趋势

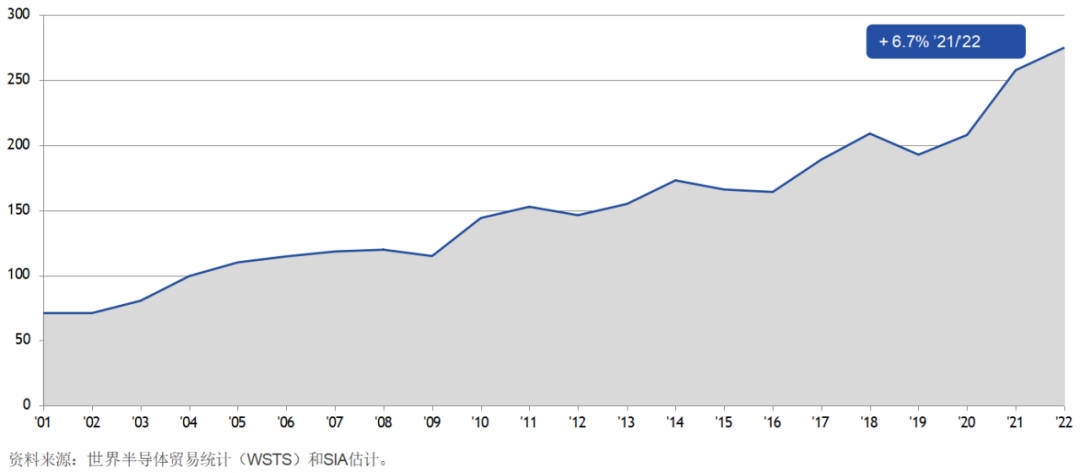

总部位于美国的半导体公司的销售额从 2001 年的 711 亿美元增长到 2022 年的 2750 亿美元,复合年增长率为 6.7%。总部位于美国的公司的销售额增长表现出与整个行业相同的周期性波动。

美国半导体公司在主要地区半导体市场保持市场份额领先地位

2022 年,总部位于美国的半导体公司占据了半导体总市场份额的 48.0%,是所有国家半导体行业中最多的。在所有主要的国家和地区半导体市场,总部位于美国的公司也占据了销售市场份额的领先地位。

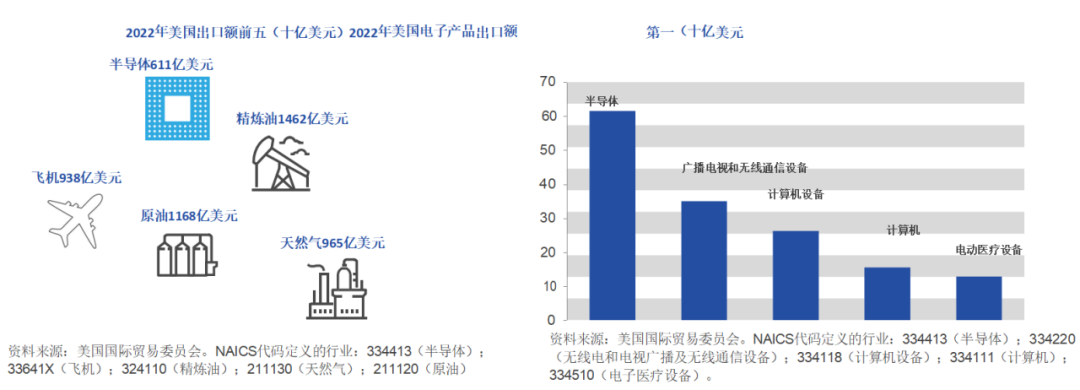

半导体是美国最大的出口产品之一

2022 年,美国半导体出口额为 611 亿美元,在美国出口中排名第五,仅次于成品油、飞机、原油和天然气。半导体在美国所有电子产品出口中所占份额最大。

全球市场多元化和消费者驱动

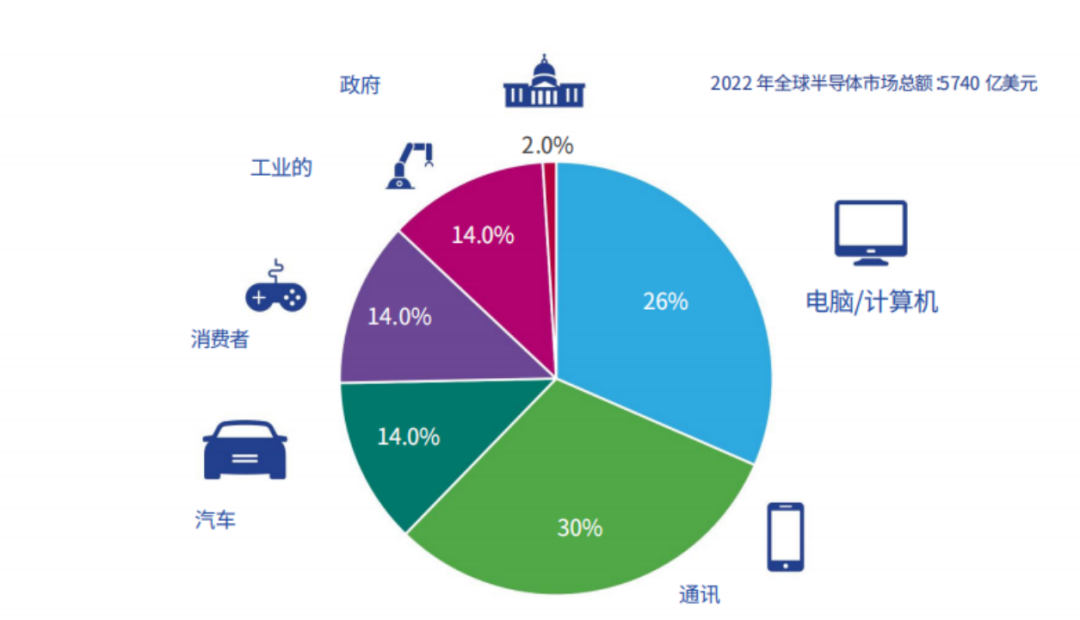

全球半导体销售是由消费者最终购买的产品推动的

绝大多数半导体需求是由消费者最终购买的产品驱动的,如笔记本电脑或智能手机。包括亚洲、拉丁美洲、东欧和非洲在内的新兴市场的消费者需求越来越受到驱动。

全球半导体销售按销售产品类型而多样化

随着该行业开发出更先进的产品和工艺技术,用于最终用途行业,半导体技术迅速发展。近年来,全球半导体行业最大的细分市场是存储器、逻辑、模拟和 MPU。2022 年,这些产品占半导体行业销售额的 78%。

亚太地区是最大的地区半导体市场,中国是最大的单一国家市场

2001 年,随着电子设备生产转移到亚太地区,亚太市场的销售额超过了所有其他地区市场。自那以后,它的规模成倍增加,从 398 亿美元增加到 2022 年的 3309.4 亿美元。到目前为止,亚太地区最大的国家市场是中国,中国占亚太市场的 55%,占全球总市场的 31%。这一数据反映了半导体仅向电子设备制造商的销售——含有半导体的最终电子产品随后被运往世界各地消费。

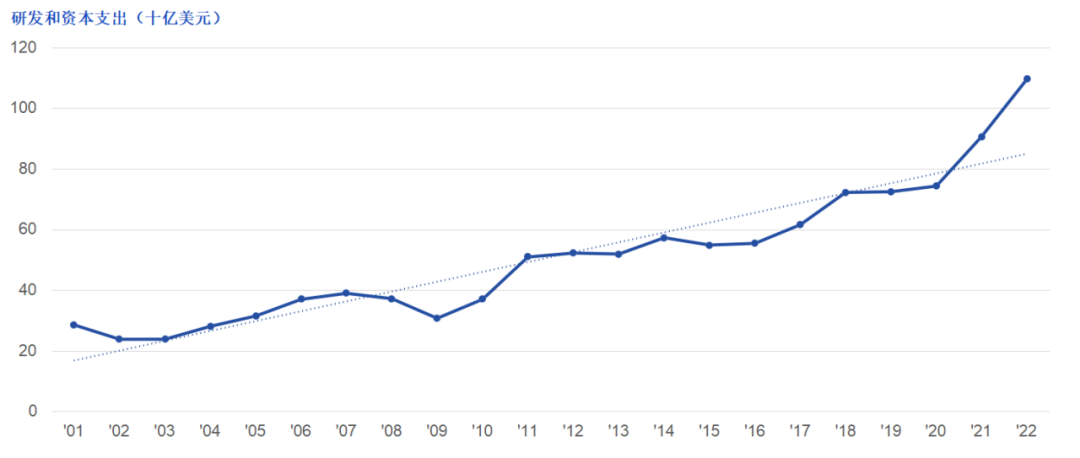

资本和研发投资是美国半导体产业保持竞争力的驱动力

该行业每年在资本和研发方面的总投资水平很高

2022 年,包括无晶圆厂半导体公司在内的美国半导体公司的研发和资本支出总额为 1096 亿美元。从 2001 年到 2022 年,复合年增长率约为 6.3%。就销售份额而言,投资水平通常不会受到与市场周期性相关的波动的影响。

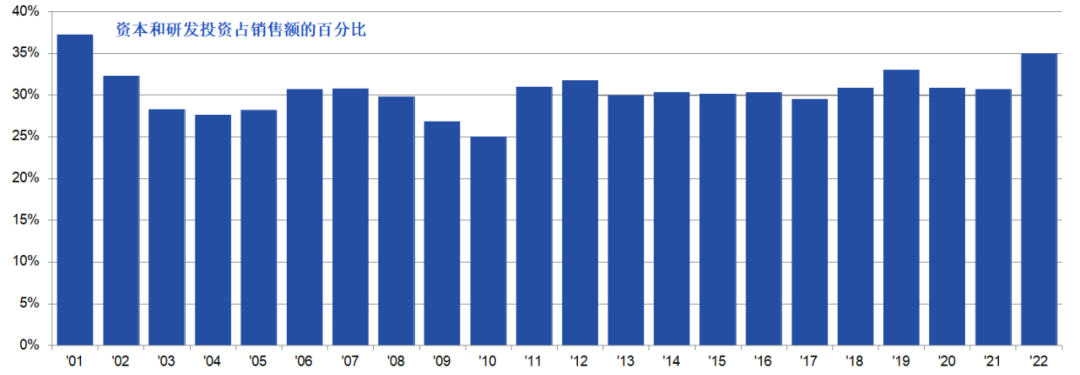

资本和研发投资对于维持美国半导体行业的竞争力至关重要

为了在半导体行业保持竞争力,企业必须不断在研发和新工厂和设备上投入大量收入。行业技术变革的步伐要求公司开发更复杂的设计和工艺技术,并引入能够制造更小尺寸部件的生产设备。只有不断致力于跟上约占销售额 30% 的全行业投资率,才能保持设计和生产最先进半导体组件的能力。保持技术领先的需要导致了 2001 年和 2002 年等年份的一些极端波动,当时销售额急剧下降,而研发和资本设备支出没有以同样的速度下降。

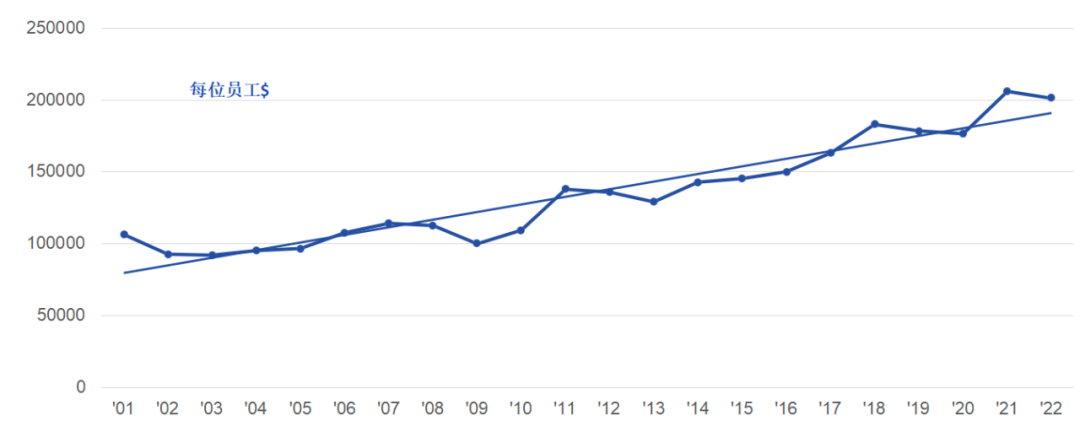

2022 年,每位员工的资本支出和研发投资降至 20.1 万美元

从 2001 年到 2022 年,每位员工的总投资(以研发和新的工厂和设备总额衡量)以每年约 4.2% 的速度增长。这些支出在 2001 年超过 10 万美元,但在 2001 年经济衰退后,在 2003 年下降到约 9.1 万美元。2006 年,每位员工的投资增加到 10 万美元以上。2008-2009 年的经济衰退导致 2009 年和 2010 年每位员工的投资下降,但在 2012 年又恢复了,并在 2022 年增长到 20.1 万美元。

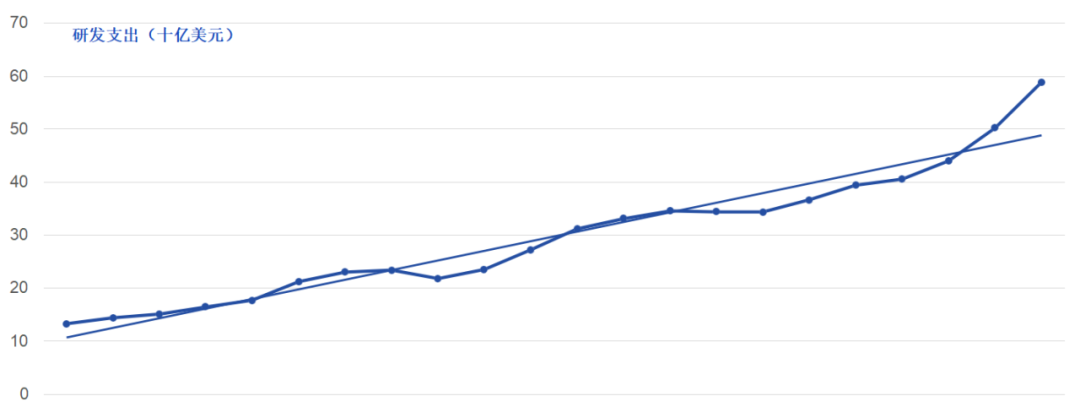

美国半导体行业的研发支出一直居高不下,反映出研发对半导体生产的内在重要性

2001 年至 2022 年,美国半导体行业的研发支出以约 7% 的复合年增长率增长。无论年销售周期如何,美国半导体公司的研发支出往往居高不下,这反映了投资研发对半导体生产的重要性。2022 年,美国半导体行业的研发投资总额为 588 亿美元。

在过去的 20 年里,每年的研发支出占销售额的比例超过了 15%,是美国所有行业中最高的

在过去的 20 年里,每年的研发支出占销售额的百分比已经超过了 15%。这一比率在美国经济的主要制造业部门中是前所未有的。研发支出对半导体公司的竞争地位至关重要。技术变革的快速步伐要求工艺技术和设备能力不断进步。2001 年和 2002 年研发的增加是由于该行业在经济衰退的情况下对技术未来的承诺造成的。2003-2004 年和 2020-2021 年的下降并不是因为研发预算的削减,而是因为行业增长强于预期,收入增长快于预期。

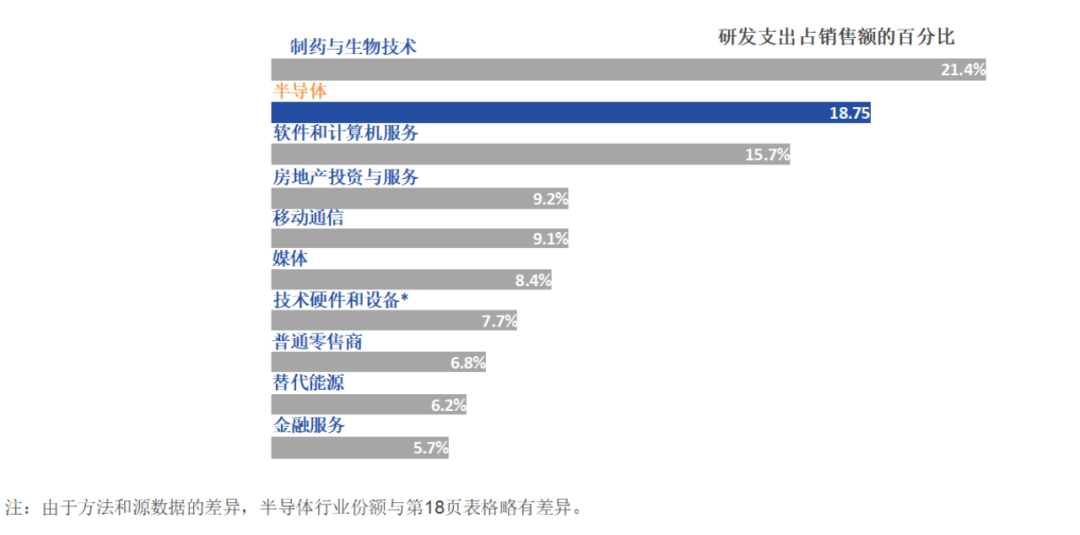

美国半导体行业在研发支出占美国主要行业销售额的百分比方面处于领先地位

美国半导体行业的研发支出率在关键的主要高科技工业部门中名列前茅。根据 2022 年欧盟工业研发投资数据,就研发支出占销售额的百分比而言,美国半导体行业仅次于美国制药和生物技术行业。

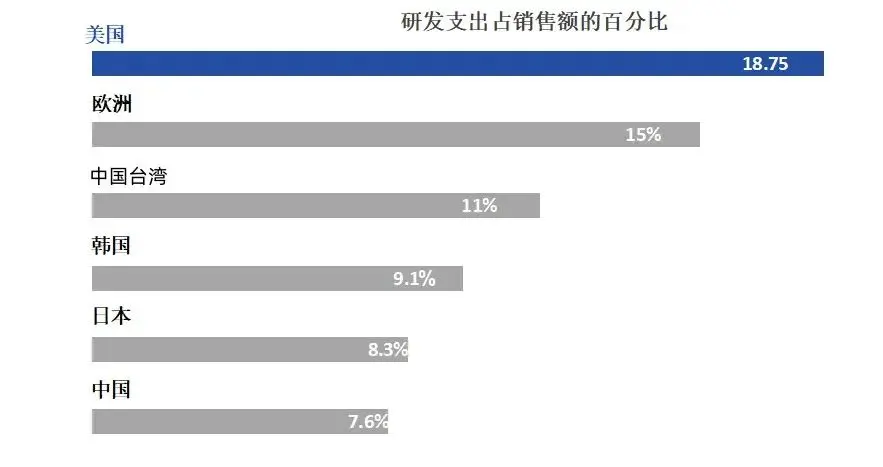

美国半导体行业在研发上的支出占销售额的百分比高于其他任何国家的半导体行业

美国半导体行业的研发支出占销售额的百分比是其他国家半导体行业无法比拟的。

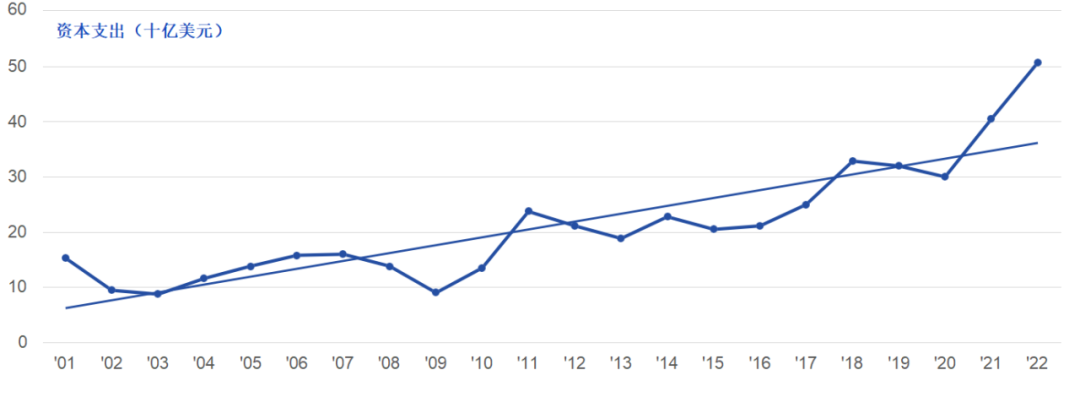

美国半导体行业是高度资本密集型行业,每年在资本设备上的支出占销售额的比例往往很高

2022 年,美国半导体行业的资本支出总额为 507 亿美元。资本支出比 2001-2003 年有所下降,原因是 1999-2001 年期间主要的新设施完工,以及代工厂的使用增加。2004 年出现了反弹,2005 年,该行业在资本支出占销售额的百分比方面处于平衡状态。2011 年,在 2009 年因全球经济衰退而大幅下降后,资本支出反弹至 237 亿美元。2022 年,随着芯片制造商提高产能以满足半导体需求的激增,资本支出超过 500 亿美元。

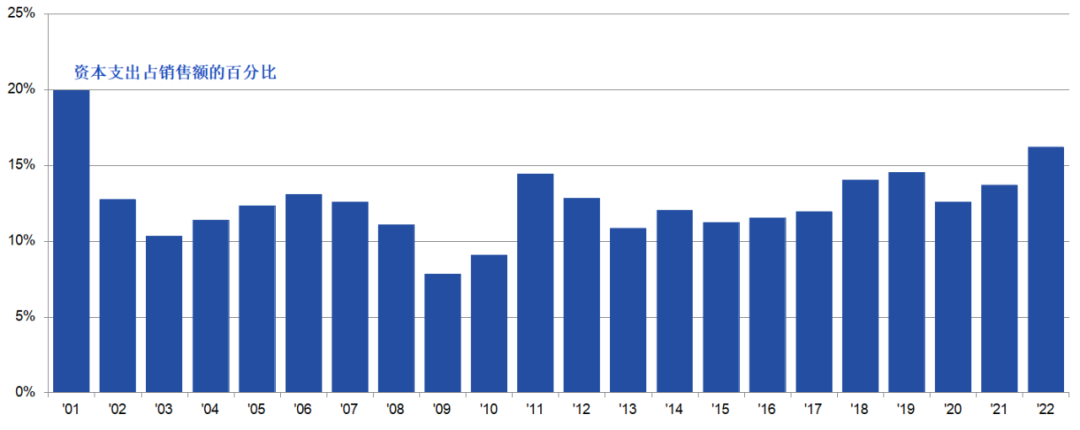

在过去 20 年中,年度资本支出占销售额的比例平均在 10% 至 15% 之间,2022 年首次超过 15%

在过去的 20 年中,除 2 年外,每年的资本支出占销售额的百分比都超过了 10%。在美国经济的主要制造业部门中,这一比率极高。对于半导体制造商来说,资本支出对其竞争地位至关重要。行业创新的快速步伐需要大量的资本支出来继续生产更先进的设备。

美国就业

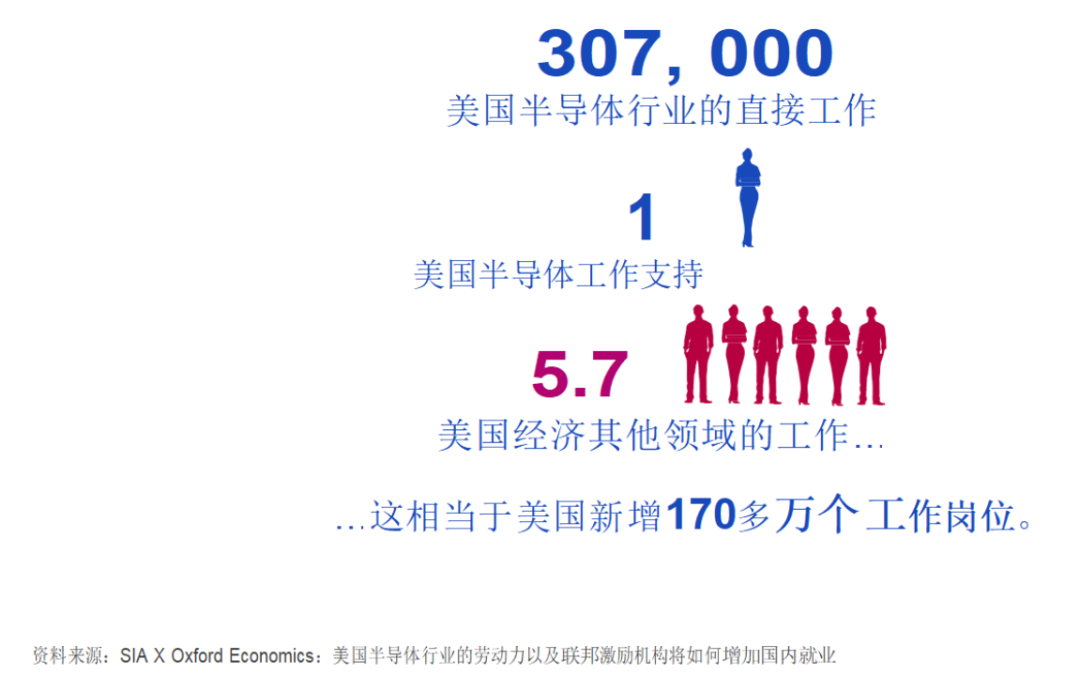

美国半导体行业占美国直接就业岗位的 25 万个,以及美国额外的 100 多万个间接就业岗位

美国生产力

在过去的 20 年里,美国半导体公司的生产力迅速提高

自 2001 年以来,美国半导体行业的劳动生产率翻了一番多。这些生产率的提高是通过保持高资本投资水平和研发支出率而实现的。2022 年,美国半导体行业的平均每位员工销售收入比率超过 607000 美元。

评论