回顾中国半导体近年来取得的成绩

扩大产能给IC制造带来的利好

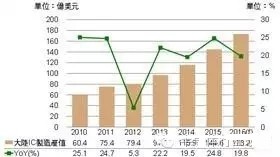

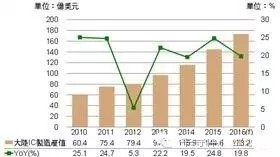

从十二五规划期间大陆IC现观察,除中芯国际持续扩充8吋晶圆与12吋晶圆产能外,华虹NEC与宏力半导体于2013年10月合并为华虹宏力后,亦启动新一波产能扩增计划,加上华力微电子与位于西安的三星(中国)半导体亦相继于2012年与2014年投产,在新增产能加入下,大陆IC制造业产值由2010年60.4亿美元逐年成长至2015年144.6亿美元,2010~2015年年复合成长率达19.1%。

中芯国际除将持续扩充上海12吋晶圆厂、北京B1厂与深圳8吋厂的产能外,在北京市政府与大基金的支持下,中芯国际位于北京B2厂月产能也将由2015年底6千片12吋晶圆扩充至2016年底1.8万片12吋晶圆。华虹宏力月产能也将由2015年底14.6万片8吋晶圆扩充至2016年底16.4万片8吋晶圆。

英特尔(Intel)大连厂则已于2015年10月宣布投资55亿美元将原采65奈米制程用来生产芯片组的产能转型为3D NAND Flash产线,月产能则由原本1.5万片12吋晶圆增加至3~4万片12吋晶圆,预计2016年第4季可望投产。

除产能扩充外,中芯国际与华力微电子也将提升45/40奈米与28奈米制程的出货量。在产能扩充与产品组合改善的推动下,DIGITIMES Research预估,2016年大陆IC制造业产值将达173.2亿美元,年成长幅度达19.8%。

购并与扩产,让封测产业2016年增长8.2%

受惠于大陆经济持续成长,加上以中低阶智慧型手机为主的行动装置出货量亦在此期间大幅成长,大陆IC产业产值从2010年210.3亿美元逐年成长至2015年579.7亿美元,2010~2015年复合成长率达19.1%。DIGITIME Research预估,虽然智慧型手机出货量成长趋缓,加上全球经济前景不确定性仍高,但在大陆IC内需市场仍能稳定成长,加上半导体产业政策支持推动下,2016年大陆IC产业产值将达666.4亿美元,年成长15%。

十二五规划期间,拜全球智慧型手机,尤其是中低阶智慧型手机出货大幅成长之赐,IC设计产业俨然成为带动大陆IC产业产值成长最重要动能,产值由2010年56.6亿美元逐年成长至2015年212.8亿美元,2010~2015年复合成长率达30.3%,成长表现远优于IC制造业与封装测试业。

2011~2015年大陆前十大IC设计公司合计营收年复合成长率为30.1%,但占IC设计产业产值比重仅维持在4成水准,并未见到产业集中度提升态势,除显示大陆中小型IC设计公司也是促成大陆IC设计产业重要成长动能外,大陆IC设计公司家数快速增加,亦为带动大陆IC设计产业产值成长的重要原因,DIGITIMES Research预估,十三五规划期间,大陆IC设计公司将有机会超过1,000家。

在IC设计业仍能维持强劲成长动能、IC制造业新增产能将持续开出的预期下,DIGITIMES Research预估,2016年IC设计、IC制造占大陆IC产业产值比重将分别为37.9%、26 %,封装测试则持续受到挤压,占大陆IC产业产值比重仅达36.1%,大陆IC产业结构将朝IC设计40%,IC制造与封装测试各30%的政策目标迈进。

2010~2016年大陆IC制造产值变化与预测

注:汇率还原为人民币,2014~2016年大陆IC制造产值年成长率分别为29.5%、26.5%、24%。

评论