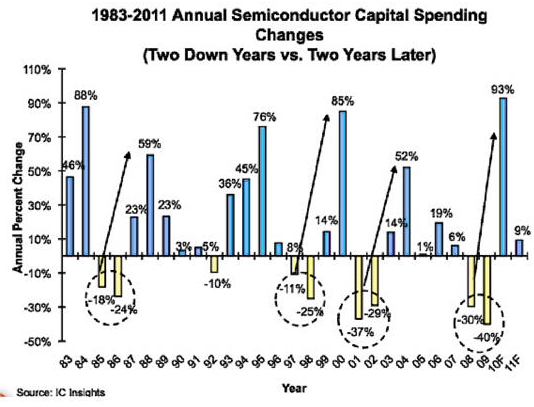

半导体产业此次复苏将有所不同

通常半导体业中在投资增长50%后,会紧接着投资的下降。但是此次有点不同,从产能看,2009年产能下降7.6%,在历史上是第1次(表明半导体的产能总是逐年增加,那怕之前有那么多次周期下降,然而产能并没有减少),而2010年的产能估计仅增长1.6%,而且300mm的产能利用率达98.4%,反映市场能够非常容易的适应今年固定资产投资的迅速增加。这样的变化表示半导体业的投资将进入一种新的模式,还是预示未来半导体投资增长趋势直到2013年,然而会更加温和的周期下降。

两位分析师都同意未来半导体的循环周期将主要由存储器制造业推动。Johnson估计2010年投资中的41%来自存储器,21%来自代工/OSAT(后道封装的代工) 及17%来自IDM。

McClean统计,存储器中前10大中的6大,它们占存储器中总投资的55%。除了传统的投资周期是受ASP或者产能利用率的变化的影响之外,存储器公司中的大部分都能认同,在市场压力下必须加速进行超周期的起伏投资。但是总体上,Johnson认为存储器制造商未来投资的需求单靠自已的现金流是不够的。

周期性或者超周期性的投资趋势对于半导体业是一种挑战,而且可以说是半导体业中独有的。在全球需要依仗研发才能推动进步的工业中半导体是个特例。当工业为了跟踪摩尔定律和满足股东的期望,要求IC供应链能完全适应那种投资急剧的起伏变化。09年半导体设备业下降到冰点(从2007年的440亿美元下降到170亿美元以下) 是对SEMI成员的一次挑战性考验。对于这个拥有众多博士的半导体产业未来还会经受波动,但是预计未来几个季度的市场环境仍是大幅好转,再往后将有待时间来回答。

超级电容器相关文章:超级电容器原理

评论