应用材料公司(AMAT)的故事

写应用材料是个坑:增加故事性需要有很多素材和个人偏见,而且在最近俄乌战争热度下发表也不讨好...

* * *

曾经说过,创始人一直运营公司是个美妙的加分项,但AMAT却是个例外:两名空降的高管拯救了公司。

估计大多数读者将是第一次从本文视角看这三个男人的故事。

应用材料公司(Applied Materials,老美喜欢叫Applied,国内喜欢叫应材或AMAT)的创始人叫Michael McNeilly(以下简称Mike)。Mike是联合碳化物公司的化学品专家。后来在神奇的1984年,英迪拉甘地遇刺一个月后,正是联合碳化物在印度工厂毒气泄露导致了超过50万人死伤。

芯片的制造需要用到大量高纯度化学品(半导体级),这些化学品通常有毒、易燃易爆。晶圆厂起火事件不少,导致各种阴谋论说厂家为控制价格故意所为。

早期硅谷那些天才们大多懂物理不懂化学,对危险品也非常恐惧,所以Mike非常受欢迎,他和当时还在仙童的摩尔、诺伊斯等人都关系不错。

Mike在25岁创业做了化学品代理,因发现半导体工艺急需专业设备来处理这些材料(各种固体液体气体确实很麻烦),在3年后的1967年他成立了Applied Materials(名字代表了如何“应用”这些化学“材料”)。

AMAT的天使投资来自Mike的岳父,只有7500美元,接着英特尔三老等人也都掏了点钱,总共应该凑了几万块。

Mike和当时英特尔的第一个销售Robert Graham(以下简称Bob)合写了一个著名的白皮书,定义了“半导体晶圆制造(Fabrication)”为一个新兴行业,这应该就是后来大家用Fab来代表晶圆厂的由来。

Bob是本文另一个主角,待后面再说。

当时IBM、TI和摩托罗拉等大公司都自己做设备,AMAT几乎没有能力打入,它的第一款设备是关于易燃的硅烷气体的管道和控制板。直到3、4年后AMAT在实现了红外外延和高温沉积能力,这样开始得到大公司的注意,沉积(CVD,PVD)也成为AMAT后来的主干业务。

Mike承认自己是科学家,对财务一窍不通。虽然公司成功上市,但在1970年代中期由于投入做硅片等多元化生意,刚好碰到行业周期性大衰退,公司几乎资不抵债。

1976年Mike请到某风投公司的James Morgan(以下简称Jim)来救火。

Jim依靠和****的关系获得债务延期,同时大刀阔斧砍掉硅片等六个事业部中的五个来止血,专心搞外延和CVD(化学气相沉积)设备。

那时还算年轻的Mike请到30多岁的Jim后,同意逐步淡出AMAT,有点禅让的意思。但从另一个角度看,Mike很像离开苹果那时的乔布斯,虽然之后仍连续创业,但江湖已经不太认他的名号,Jim也没给他机会再回自己生养10年的AMAT。

三、三个男人的短暂聚首

Jim在越战期间在康奈尔大学读机械,然后他服役两年做军需品供应并幸运地读完了MBA。Jim为大公司干了几年后,选择入行了风投并参与了不少高科技项目。他偶然被人推荐去看看困境中的AMAT。

Mike请到Jim后仍保驾护航了一年,并请了Bob管销售辅佐Jim。这段历史各有各的说法,但最终历史总是胜利者书写的。

三个男人在两个最重要的理念上是一致的:要为设备做好服务,要把业务做到海外去。

当年的半导体制造虽然没有今天这样有上千道工序那么多,但基本过程是类似的。每一道工序都涉及详细的流程,如何正确地使用每一台设备至关重要。

AMAT的对技术的专注和贴心服务,逐渐使那些大厂的自有设备丧失了竞争力,毕竟为二十家客户开发技术一定比只为一家做要划算得多。

四、中国的缘分

在80年代时AMAT的公司规模不大,在海外建立分支是很费钱的。但是Jim和Bob知道半导体设备选型是个长期的事,海外业务能平衡单一市场的风险。而很多对手在业务不景气时就削减海外服务,这减弱了客户忠诚度。

由于CVD技术上的领先,AMAT在日本非常成功,Bob则是大功臣。正因为重视日本市场,后来AMAT的液晶业务后来也形成了一大事业部。液晶面板的制造也算半导体制造的一种。

在欧洲AMAT和ASM也曾有激烈竞争,但Jim对海外服务的充分重视使得ASM一直被压制。最早的时候,ASM也曾是AMAT的代理,但Mike很快发现了老Del Prado的野心终止了合作。

AMAT进入中国也是早到不可思议。1983年时任电子部领导的江总书记,在访问美国时专程拜访过AMAT并和Jim吃了饭。

1984年Jim回访中国成立了合资公司。这充分展示了两位传奇人物的远见卓识,也体现了AMAT的落地服务理念。要知道,909工程还是再过10年以后的事情。

五、被修改的历史

接下来我们聊一下Bob。

Bob也来自穷地方印第安纳的小镇,但他绝对超越了做题家。Bob从仙童到英特尔应该算是半导体销售业的鼻祖,后来芯片怎么卖还是很大程度沿用Bob同志的套路。

Bob其实是英特尔创始人之一,但安迪格鲁夫觉得他比自己帅(我猜的),逼着诺伊斯二选一。后来格鲁夫因偏执狂扬名天下,把Bob从英特尔历史中抹去。

(Bob结婚照)

(Bob结婚照)在AMAT官史中,Bob的作用同样被严重低估。Jim拿走了拯救AMAT的全部荣耀,原因大概是Bob在1986年跳槽到AMAT的竞争对手Novellus任CEO。

不过,这不是一个挖角故事。事实上,Bob为了证明自己是对的,舍身去拯救了濒临倒闭的Novellus。

六、技术路线之争

Novellus是AMAT几个离职员工在1984年创建的,他们创新地设计了多腔CVD设备,可以同时处理5套晶圆,这样可以极大提高生产效率。

但Novellus原型设计出来后钱就烧完了。

Bob劝Jim收购Novellus,但被Jim拒绝了。也许多年以后,Jim后悔没有扼杀这个强劲的对手,但他嘴上说,竞争促进了AMAT的技术进步。

Jim的决定也不是没有道理的,他非常专注。AMAT即使那么强大,也多年没碰过后端业务,所有业务都是专心在晶圆上“应用”材料。

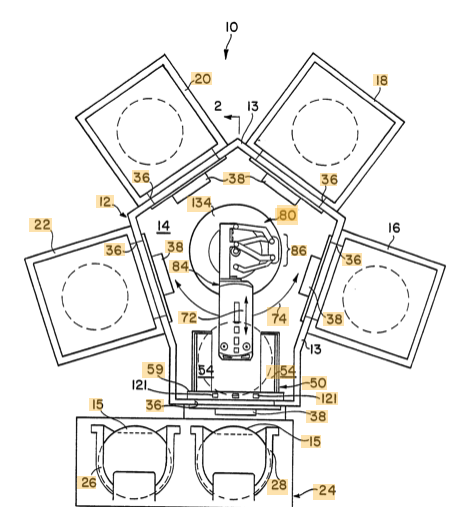

两边下注不是Jim的风格,他当时选的技术路线是全盘押注Precision 5000:同样是多腔,经典的五边形可以挂2-4个腔体。和Novellus不同的是,P5000可以做沉积和刻蚀的组合使用。

(P5000专利图)Precision 5000也确实是划时代的产品,形成了AMAT模块化的标准和话语权。

(P5000专利图)Precision 5000也确实是划时代的产品,形成了AMAT模块化的标准和话语权。在P5000诞生前,晶圆在不同工序间移动经常靠人搬,特别容易污染。Precision实现了用机器手在不同封闭腔体间搬运晶圆。

后来类似理念的Endura 5500,更是多达8个高度真空的腔体,从1990年开始了PVD霸主地位至今。PVD和CVD的区别在于,PVD(物理气相沉积)没有化学反应,通常用于金属层沉积。

Precision 5000背后的重要研发人物是David Wang(王宁国)。David后来在华虹、中芯和长鑫等国内一线大厂做过CEO,屡经波折,略去不表。

七、Bob的反击

领导Novellus的Bob同志依靠自己的江湖地位和日本关系,成功打入当时如日中天的日本厂商,到10年后所有半导体大厂都拥有了Novellus设备。

AMAT和Novellus成为CVD的死对头,AMAT多次起诉Novellus专利侵权,而Novellus则结盟泛林(Lam Research)提供沉积+刻蚀完整方案。

沉积(D)和刻蚀(E)是一对配套的工艺:沉积负责铺一层薄膜,刻蚀是去掉不该有薄膜覆盖的地方。先进工艺相似的地方是,用离子D可以用离子E,用原子D可以用原子E。

两家配合,Lam+Novellus如虎添翼。

在2011年,Lam宣布和Novellus合并(Lam以33亿股****收购,相当于6:4合并),拉近了AMAT的营收差距。

作为内存设备的王者,因为3D NAND等的****展,新Lam不断迫近AMAT的王位。作为反扑,AMAT在2013年宣布收购和Lam体量差不多的东京电子(TEL)。

八、AMAT的野心和谨慎

AMAT是沉积的老大和导体刻蚀第二,TEL的CVD也很强而且其涂布和介质刻蚀等优势和AMAT非常互补。AMAT合并TEL将产生一个比第二三四名加起来还大的半导体设备巨无霸,这使得很多晶圆厂忧心忡忡,因为讨价还价将变得更难。

2015年,美国监管机构以反垄断为由拒绝了AMAT的收购。第二年,LAM收购KLA也被否了,算各打五十大板吧。

AMAT也尝试过光刻,甚至谈过收购GCA。

我在讲KLA时提到过80年代AMAT从CV手里买了Cobilt光刻。Cobilt是半导体设备业的黄埔军校,除了KLA等人不提,ASM早期也是Cobilt欧洲代理。

飞利浦最早谈好了要买Cobilt,想为光刻机打入美国客户搞个vendor code,结果最后董事会临时变卦使得Cobilt被拆卖。

TEL拿走了Cobilt的涂布显影和晶圆检测,到今天仍是单项霸主。Jim购买的Cobilt光刻等业务却非常失败,但他迅速融资消债后全部抛弃。

因为和日本公司关系好,Jim选择和尼康合作,并帮助尼康进入美国客户。大家记得在《光刻巨人》里,Jim劝ASML首任CEO施密特放弃光刻吧?

由此能看出一点,Jim非常谨慎、厌恶风险,他很少再做核心业务的收购,生怕重蹈覆辙。直到Jim退休后,继任者们纷纷开始大规模并购的尝试。

Jim的自传我不到一小时就翻完了,书写得非常老派,一堆管理思想和慈善的内容,实在乏善可陈。这大概就是Jim的稳健风格吧。

九、先发优势

原因并不是这类设备做得完美或对手做不出来,实际上大多数设备都有竞品。特别之处在于,这些大厂做的绝对不仅仅是设备,更重要的是他们提供完整成熟的工艺流程和产线整合能力。

先发优势使得大设备厂能够拍肚子保证,客户投资上百亿美元的晶圆厂能够7x24正常运转。这个对后来者来讲太挑战了,经常是求爷爷告奶奶才能白送设备来试用。

晶圆厂应该算人类全部科技最最精华的集中:物理、化学、材料、电子、机械包括控制软件等技术都需要尖端中的尖端。而这些设备和技术如何整合成稳定高效的生产线,工艺流程和产线服务是关键中的关键。

AMAT是这其中最显著的代表:悠久可靠的工艺流程,反周期大投入的研发和全球化布局的服务都是它重要的优势。但是,越来越难预料的地缘政治,给整个行业的未来都增加了很大的变数。

(下方“喜欢/分享此内容的人还喜欢”是无法去除的牛皮癣,请直接跳过到点赞或评论,谢谢阅读)

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。

p2p机相关文章:p2p原理