中国联通涨停遭投行唱衰 三国争霸格局瓦解?

香港南华早报今日发文称,国务院已经批准国企改革方案。前期国企改革主题在市场回调的过程中一度有所降温,但该行认为国企改革在下半年的推进有望加速,特别是近期国企改革的预期可能再次升温。中国联通此前有传闻称将与中国电信合并,属于有有整合预期的央企。今日早盘,中国联通震荡后直线拉升,早早封住涨停板,报6.91元。

本文引用地址:https://www.eepw.com.cn/article/278563.htm今日高盛与瑞银双双聚焦了电信行业,近期瑞银在东部沿海省份进行了实地调研,发现中国移动在网络质量、手机产业链支持及第三方分销渠道等4G业务关键支持性方面都处于绝对领先位置,即便在固网宽带领域,中国移动的市场份额也在提升,三国争霸格局早已瓦解,中国移动独占鳌头,一马当先,监管当局将继续推动三大电信运营商降低数据资费。高盛认为,2015年上半年国内净增用户增长面临挑战,4G用户增长依然稳健,在二季度总用户数环比下降的背景下,数据流量增长将会是主要增长推动因素,预计中国移动的数据流量增长将最为强劲。个股方面,两家投行均看好中国移动,对中国联通与中国电信持谨慎态度。

瑞银指出,近期其在东部沿海省份进行了实地调研,发现中国移动在网络质量、手机产业链支持及第三方分销渠道等4G业务关键支持性方面都处于绝对领先位置。据估算,目前同时有移动和联通号码的高端用户其中有30%都重新将其移动号码作为主要手机号,这体现在2015年1季度中国联通的每用户平均收入(ARPU)大跌上,预计2015年下半年中国移动的每用户平均收入和盈利将开始增长。

在一些省份,瑞银看到中国移动正从电信手中抢得宽带市场份额,因为中国移动在郊区和农村的光纤宽带覆盖更好,而费用仅为中国电信的三分之一到二分之一。这不利于中国电信,该行估算固网业务占到中国电信盈利的逾80%。失去在宽带市场的主导地位也会削弱其在移动市场的竞争力,因为中国电信历史上依赖捆绑服务来提高其在移动用户中的市场份额。由此,瑞银认为中国电信无法在移动市场与中国移动展开有力竞争,即便有国家铁塔公司的帮助。

此外,瑞银注意到三大电信运营商面临资费下降的监管风险趋升。2015年6月15日李克强总理视察了工信部,这是个明确信号,说明中央希望进一步推动电信服务降价、加速网络升级进程。4月中旬时,李克强总理曾表示中国的网速仍相对较慢,而数据价格仍较高。在总理做了如此表态后,国务院和工信部在2015年5月16日发布了相关指导意见,旨在加强电信基础设施建设、降低价格。中国的三大电信运营商于5月17日推出了价格更低的新数据套餐。不过,媒体报道将电信运营商此举称为“假摔式降价”,而非实质性。瑞银认为在李总理视察工信部后,三大电信运营商将进一步降价。

在三大电信运营商中,瑞银认为在这种监管风险趋升的背景下,三因素表明中国移动最具防御性:

1)移动业务的价格弹性强于固网宽带业务;

2)中国移动的用户多为较高端用户、价格弹性更大,如果资费下降,他们愿意增加使用;3)资费下降可望帮助中国移动抢占市场份额,缓冲资费下降的负面影响。

瑞银强调,在多次调研后,越发看好中国移动,该公司在竞争中明显处于领先,基于贴现现金流的目标价为108港元。

瑞银下调了中国电信和中国联通的移动用户市场份额假设,上调了中国移动的假设,以反映中国移动的竞争地位日趋提升。同时还下调了电信和联通的固网宽带市场份额和每用户平均收入(ARPU)预测以反映来自中国移动的竞争日益加剧。

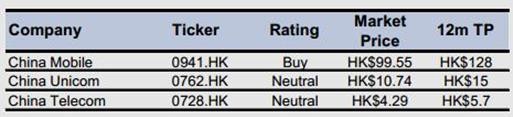

由此,该行给予中国移动目标价108港元,买入评级;中国电信目标价3.60港元,卖出评级;中国联通红筹目标价9.00港元,卖出评级。同时将中国联通A股目标价从人民币4.8元下调至人民币3.4元,重申卖出评级。

高盛指出,2015年上半年,国内净增用户首次出现负增长,下滑1百万,部分受到手机实名制实施的影响,中国电信净增用户数据好于中国移动、中国联通。中国移动4G净增用户达到4,700百万,环比放缓但同比上升318%。中国移动、中国电信和中国联通数据流量均为正增长。虽然供应链数据疲弱,但中国移动、中国电信和中国联通都对其智能手机销售状况感到乐观并分别重申2015年销售目标。

中国电信和中国移动预计2015年数据每用户平均收入(ARPU)将强劲增长,因数据流量增长60%-90%,抵消了30%-40%的资费降幅。但中国移动和中国联通都担心政府或将引导资费进一步下调,从而可能阻碍今年下半年每用户平均收入(ARPU)的复苏。中国电信预计2015年每用户平均收入(ARPU)将持平或微升。有线宽带业务似乎较无线宽带业务更加稳定。2015年,中国电信仍预计盈利将增长;中国联通预计盈利持平;中国移动因政府干预的不确定性认为2015年下半年EBITDA利润率的同比复苏面临挑战。

高盛表示,将关注数据流量增长,在二季度总用户数环比下降的背景下,数据流量增长将会是主要增长推动因素,预计中国移动的数据流量增长将最为强劲。此外,高盛认为政府对话费、薪酬、铁塔公司、并购等事宜的进一步干预将是每用户平均收入(ARPU)和业务趋势的主要推动因素,但这一因素难以预测。中国铁塔公司的交易时机、交易价格和资本结构也至关重要。鉴于2016年中国移动的盈利、EBITDA和自由现金流有望反弹,对该股的评级为买入,而中国联通与中国电信评级均为中性。

高盛仅看好中国移动

评论