下半年LCD电视面板需求将重回增长路线

根据NPDDisplaySearch最新的月度LCD市场动态报告(MarketWise-LCDIndustryDynamics)调查显示,5月出货至中国大陆厂商液晶电视面板为630万片,较4月下跌6%(M/M),但较去年同一时期成长14%(Y/Y)。由于群创出货超过预期,华星出货也较计划高出10%,整体出货较预期高出8个百分点。

本文引用地址:https://www.eepw.com.cn/article/263168.htmNPDDisplaySearch预估液晶电视面板出货从6月开始小幅下降,8月份开始逐步回暖,9月份稳步成长。由于出口的拉动,上半年液晶电视面板出货超预期;下半年面板厂商对下半年出货的期望并不高。这主要是因为随着世界杯拉货的结束,下半年出口的成长将远低于上半年。因此,下半年面板厂对于中国大陆厂商的出货将高度依仗内需。

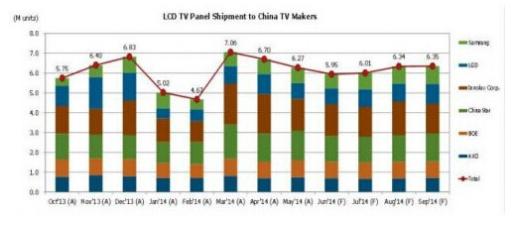

2013年10月-2014年9月出货至中国本土厂商电视面板数量走势(单位:百万片) Source:NPDDisplaySearch

NPDDisplaySearch中国市场研究总监张兵表示:“虽然出口对今年上半年面板需求带动相当大,但随着世界杯这个因素的消失,下半年的需求拉动主要回归内需。可以预见的是,今年6月起,主要品牌厂商无论在液晶电视的出货和零售上,都有很大机会实现正成长。过去能效补贴政策等非市场因素的影响将得以全部消除,下半年内需重回成长轨迹,内需的拉动有望促成品牌厂商全年目标的达成。”

以下为NPDDisplaySearch针对近期出往中国大陆厂商面板状况的跟踪分析:

受房地产低迷,以及去年能效补贴期间形成的较高基数的影响,5月液晶电视的生产量低于预期。特别是2013年5月份为能效补贴的最后一个月,显着的市场“翘尾效应”拉高了5月份的需求,因此今年5月需求呈现急剧的下挫。根据我们近期的调查来看,主要品牌厂商均对未来几个月的生产计划有所下修。从6月到8月期间,主要品牌厂商生产计划下修幅度较此前计划下修幅度为7%左右。

可以预期的是,主要本土厂商仍将为下一波10月份黄金周进行积极备货。虽然当前本土需求较为疲弱,但并没有对未来几个月的面板采购计划产生直接影响。对于下半年全球电视市场而言,尚存较多变量,但中国品牌厂商受上半年强劲拉货提振信心,虽然部分品牌对全年目标有所下修,但他们对面板的采购计划仍较为乐观。

5月份液晶电视销售相对去年同期大幅下挫超过30%,主要原因并非市场因素。虽然品牌厂商库存水位略有上升,但我们观察到主要品牌厂平均库存仍在5周以内。部分尺寸供需仍处于紧张的状况,品牌厂库存仍处于可控的水平。

在当前面板供应吃紧的状况下,品牌厂商对于面板资源的获取往往优先于对于库存的控制。并且,包括4K和曲面在内的新尺寸、新的型号的切入,虽然处于销售淡季,品牌厂商仍期望确保新品的资源。总体来看,中国品牌厂7月及以后几个月出货目标虽然有所下调,但仍属于较为乐观。这就意味着,中国本土厂商Q3"14的面板需求仍维持强劲。

主要本土厂商的采购策略将受到面板厂商目标达成状况的直接影响。这也包括中国2-3线的电视厂商,他们在面板价格的接受容忍度相对一线品牌厂商更高。

在“五一”前后,主要本土品牌厂商仍积极推动4K和大尺寸液晶电视的销售。但我们发现在小于50寸的4K电视部分的销售状况并不理想。低成本绿色4K液晶电视的逐步导入,在一定程度上增加了品牌厂商进一步下调4K电视的观望气氛;加之面板价格的坚挺,主流、低阶的产品型号的降价幅度并不明显。综上原因,进一步削减了终端的出货力道。

5月,群创出货尽管较4月高点有明显的降幅,但仍为中国大陆厂商第一大面板供货商。华星出货150万片,较4月增长6%(M/M)。这主要是华星调高了32”的出货比重,相应下修了48”和55”的出货。核心客户TCL仍为华星出货达成和资源平衡的重要砝码。

同样由于32”比例的增加,BOE成为中国大陆厂商第三大面板供货商,紧随其后为LGDisplay、三星和友达。并且,三星和LGDisplay持续加大48”、49”和55”,以及更大尺寸面板的出货,相应减少了32”面板出货至中本土厂商。

LCD显示屏相关文章:lcd显示屏原理

lcd相关文章:lcd原理 水位传感器相关文章:水位传感器原理

评论