逆变器市场版图下 那些争锋的企业(图表解析)

2013年全球光伏年度新增装机约达40GW,纵览全球市场形势,光伏市场重点逐渐从传统的德国、意大利等西欧国家转移到了中国、美国、日本、印度等新兴市场,光伏逆变器市场容量紧随光伏电站装机步伐,最大光伏市场落地亚洲,2013年逆变器出货量在美国、日本和中国获得激增,让不少该国本土逆变器厂商挽起袖子动手抢市场,一年下来可谓几家欢喜几家愁。

本文引用地址:https://www.eepw.com.cn/article/248371.htm根据日前IHS公开的2013年TOP10光伏逆变器供应商名单(如表一)显示,亚洲光伏逆变器供应商以欧洲竞争对手损失为代价,持续增加市场份额,中日两国从2011年12%的全球逆变器收入市占比上升为35%,并在前五中占据三个席位。

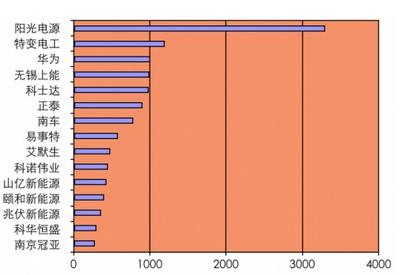

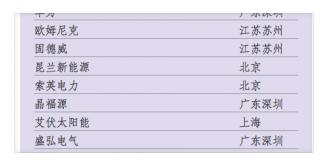

2013年TOP15中国逆变器企业出货量

在市场重心转移及驱动下,逆变器巨头SMA和Power-One虽然继续保持领先,但国际逆变器厂商开始受到不同程度的影响,排名下降,还有几家被挤出排行榜,而日本与中国则加快涌现出一批有竞争力的逆变器厂商。

中日市场中各强势突起的两家公司

日本以其2013年全球逆变器最高销售价格(ASP)成为继组件竞争激烈后的又一瞩目市场,其光伏逆变器市场2013年超过17亿美元。与中国0.06美元/瓦的价格相比,日本0.26美元/瓦最高平均销售价格让日本的逆变器市场非常具有吸引力。

2013年全球光伏逆变器企业TOP10排名

肥沃的市场使得日本本土的逆变器生产商茁壮成长,2013年日本国内市场需求强劲达到一个新的峰值,在此背景下日本两家逆变器供应商跳跃了出来,Omron欧姆龙和TMEIC东芝三菱成为世界第三和第四大逆变器供应商。

Omron此前进入过IMSResearch全球前十名单,TMEIC则呈大跨度跳跃升级。另外还有一家日本逆变器公司Tabuchi也荣登排行榜,位列第七。

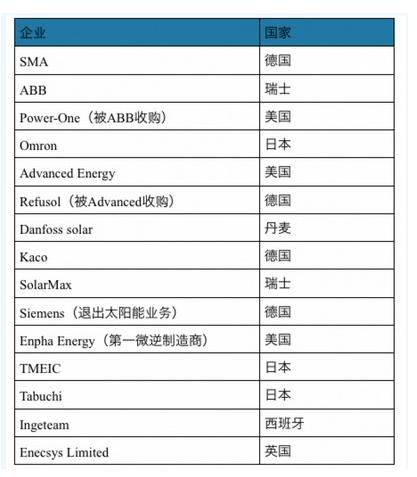

表二:国际主流知名逆变器公司一览,列表不分排名

中国的逆变器生产商中,阳光电源在2013年第三季度开始出现在TOP10销售额排行榜中,成为全球第五大逆变器供应商。与日本一样,谁能保持强大的国内市场就能为本土逆变器供应商获得全球市场份额的飞速成长。除了阳光电源,中国还有两家逆变器供应商跳跃出来,他们是华为与中国南车。

通讯领域已经做到强者的华为,2011年悄悄地进入了太阳能光伏产业,他们将光伏主营业务定位在逆变器产品上。通过两年时间研发及市场开拓,2013年华为逆变器合同出货1GW。

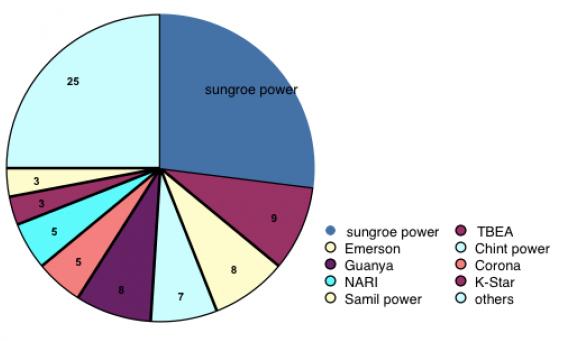

图一:2012年中国逆变器企业市场占比TOP9,数据来源:Solarbuzz

华为进入太阳能光伏界做了三件事情:一是对光伏逆变器产品进行重新设计与改造,二是力推组串式以替代集中式,三是新的客户主张。除了原本的产品形态,华为打破了常规理念,其逆变器产品最大的三个技术创新是:无风扇,无熔丝,硅进铜退。

华为光伏逆变器、网络能源产品线总经理胡跃信向记者表示:“2013年是华为逆变器发展元年,1GW出货里国外国内市场各占一半,小机型500MW,大机500MW,主要出货地区在中国、约旦、罗马尼亚、喀麦隆、西非15国、德国等。”

另一家窜起来的公司是中国南车株洲变流技术国家工程研究中心有限公司,2013年中国南车株洲所光伏逆变器合同出货780MW,目前南车大部分市场在中国大陆,先后中标国内19个省份50多个光伏项目,其中湖南、广西市场占有率达50%以上,2013年南车株洲所装机容量有望进入全国行业前五。

据南车株洲所执行董事任其昌介绍,南车株洲所2009年进入太阳能光伏领域,4年期间研制了从50KW到1MW等10余种等级功率的逆变器及相关配套设施,是国内为数不多的产品型谱系列化、完整化的企业之一,取得“金太阳”、CE等多项行业资质。

那些“弱”下去的传统品牌

2013年多家国际知名光伏逆变器供应商被收购兼并,或破产或退出市场,引发了部分地区光伏逆变器产业的整合,而新进入者的快速扩张使得全球逆变器市场格局发生变化,有人出彩,自然有人黯淡。

阳光电源曾做过一组调查数据显示,2012年上海SNEC展会上有439家逆变器相关厂家参展,2013年SNEC展会只剩下286家逆变器相关厂家参展,2013年4-9月半年中还出现这样一种现象:国内光伏逆变器采购招标的企业有45家,而活跃度在50%以上的国内招标项目的企业仅有6家。

“从另一个方面看,近几年中国光伏逆变器市场各企业的排名每年都有大的变化,除了我们稳占市场份额第一外,每年的第二名都不一样。两个方面的数据和现象都说明了光伏逆变器市场竞争的激烈程度,曾经的国际大牌有经营不善陷入危机的,也有破产的,还有国际巨头试水这个细分市场后选择退出的。”阳光电源股份有限公司副总裁郑桂标分析道。

2012年的品牌市占比中国TOP10榜单还历历在目,2013年转眼焕然一新,中国市场除了阳光电源及特变电工外,排名有了新的变化,新进榜单公司不少。2013年中国市场上逐渐减少活跃、出货降低、淡出人们视野的逆变器厂商也不在少数,其中不乏一些曾经叫的响亮有过辉煌的品牌,如南京冠亚、艾默生、颐和新能源等“传统”逆变器厂商。

查看最近两年交替更新的逆变器公司市场竞争排名(如图一、二),我们发现国内逆变器公司的循环寿命及周期很短,很难在连续的年度里固定的在某一位置看到同一家逆变器品牌屹立在那,撑得过一年,撑不过两年、三年。

“中国成为全球最大光伏市场对我们也并不全是利好,中国的价格怎么跟国外比?中国有帐期欧洲有吗?收不到款出再多货也没用,我们是民营公司拖不起那么长的帐期,撑一段时间就容易有资金周转问题,所以很多订单我们不敢接也没法接。”南京一家传统逆变器制造商的销售人员谈起这些现实问题很无奈,他说:“排名有多重要?企业活着最重要,长期不接单也不行,企业需要考虑转型。”

中国市场和国际市场不同,中国大型地面电站需要大功率逆变器,欧洲是分布式发电需要小功率逆变器。中国是全球平均销售价格最低的市场之一,同功率产品,中国品牌的单价定价低于欧美品牌;中国市场倾向更价格,比资金实力及关系。

据透露,逆变器厂商之间的竞争远不止如此,挖彼此之间分销商墙角或代理商自创品牌的事情时有发生,光伏行业还处于一个发展初级阶段,人心比较浮躁容易产生波动,从知名逆变器企业高价“引进”人才的情况屡屡出现,从而导致员工跳槽频繁、行业产品同质化严重、客户流失等情况,曾经排名一时靠前的深圳一家传统逆变器厂商就是这么跌下来的。此前,PV-Tech记者曾多次联系艾默生均未获得答复。

在全球逆变器巨头SMA高调宣布完成对江苏兆伏爱索新能源的收购后,业内人士隆重期待了一阵子这家公司的后续动作,然而在完成收购后的半年时间里,我们看到的进展及动作寥寥可数,关于兆伏收购后的公司文化、人员融合传闻时有传出,看来需要一个消化的过程。

据兆伏华东区一位销售反应,2014年9月他们将有更大功率的逆变器产品出现,届时会增加竞争力,今年他们的销售目标也同比提升不少。而传承了德国SMA理念的产品质量及信誉也更好,这是他们的优势,静待他们2014年的成绩。

一枝独秀百家争鸣

这些年看着每年光伏市场中来去匆匆的逆变器公司,在中国身处高位的阳光电源颇有种老僧坐定的感觉,任尔东西南北风,我自岿然不动,多年来始终稳居中国市场第一位,市占率保持在30%左右,近年来最大市场向中国倾斜的风向则更为其增添羽翼,2013年升入逆变器全球销售额排名前十名单。而同样身处高位的SMA和Power-One虽然保持领先,但相比以往,由于他们在中国和日本等新兴市场的份额有限,市场份额却在下降。

表三:主营业务为大功率集中型的主流逆变器公司,列表不分排名

“阳光电源的太阳能产品虽然涵盖并网光伏逆变器、离网光伏控制、逆变设备和并网光伏系统监控、配电汇流等产品,能满足各种类型光伏组件、光伏应用和并网要求,但主要还是以地面电站并网逆变器为主。”一家阳光电源的竞争对手高层坦然表示:“相比于国际市场,国内光伏现阶段以大型地面电站为主,中国市场需要大功率逆变器产品,阳光电源的产品契合了市场的需求,这里也就成了他的主战场。还有一点,它因上市获得了资金支持,走的比我们快。”

2013年逆变器市场出现了一个明显特征:全球逆变器出货量增长了,但收入与去年同期相比却并没有显现优势,这是因为全球逆变器平均销售价格下降导致,而这也是一种趋势。近几年逆变器产品的价格不断下跌,鉴于价格压力与出货量增长之间的较量,2013年全球逆变器市场营收将缩水5%。一份分析报告指出,逆变器公司收入下降主要是源于出货量增长,这反应出市场的价格压力。中国逆变器价格正处于历史最低点,价格跌至0.06美元/W-0.09美元/W。

结合市场特点,水清木华研究中心研究员对阳光电源的发展提出顾虑:“在中国市场上,阳光电源现有的产品类型、销售渠道、技术水平、生产能力是其他企业难以在短期内超越的,但在行业竞争加剧、产品价格持续下降的情况下,阳光电源的盈利能力正在逐渐下降。另一方面也有几家较为稳定的逆变器公司在努力追赶,对他形成威胁。”

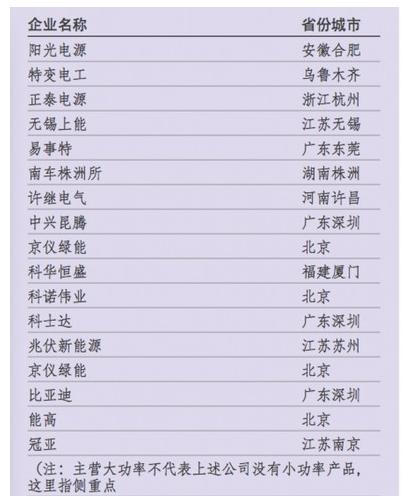

的确有几家逆变器公司正在稳步发展,根据记者2014年1月走访众多东西部地面电站,与电力公司、电站业主、EPC厂商、组件、支架制造商等交流后发现,在中国上百家逆变器制造商中,除了阳光电源,从他们口中出现的合作频率最高的逆变器厂商还有:特变电工、正泰电源、科士达、科诺伟业、易事特、山亿新能源、中兴昆腾、无锡上能等,他们被看好为有实力与阳光电源竞争的一个梯队。

这几家逆变器厂商中尤其特变电工与正泰,算是2012-2013年发展比较稳定的公司,在电站开发端的实力及背后的支撑不容小觑。2013年呈跳跃发展还有无锡上能新能源,鉴于其为艾默生代理商以及与中央发电企业和省级电力公司如五大电力集团(国电、华能、华电、大唐、中电投)的合作关系,使得其逆变器合同出货量攀升很快,2013年本身出货接近1GW,代理艾默生销售接近500MW。

“许继的大机型还不错,除了国内逆变器,国外的逆变器产品质量、性能都更理想。”中材天华国际光伏工程技术(北京)有限公司副总经理崔剑由于常年在电站项目第一线,他对逆变器企业及产品情况非常熟悉,他认为虽然近年国内逆变器进步很快,但厂商还是要向国外企业学习和借鉴经验。

民企方面,继易事特上市成功后,山亿新能源也在筹备上市,试图借助资本市场增强企业竞争力。值得一提的另外一家公司是中兴昆腾,是为数不多进入日本市场的逆变器公司之一,产品并入了埼玉县,青森县等当地电网,获得日本九大电力公司的认可。

分布式下,小功率们登台表演

随着中国政府的政策发布,2013年中国分布式光伏火了,以小功率逆变器为主推产品的逆变器公司们开始纷纷登台表演,填补了大功率逆变器公司造成的沉默,使得行业在这一年里也过的并不寂寞。

过去几年,分布式发电以国外为主,中国以大型地面电站为主,分布式发电市场占比很小,随着中国政府一再下达分布式政策文件,分布式发电的状况逐渐改善,2014年更设立对分布式新增装机总量8GW目标(虽然此目标有下调可能),画出来的蛋糕无疑给了小功率逆变器厂商无限的想象空间及诱惑。

表四:主营业务为小功率型逆变器的主流逆变器公司,列表不分排名

山亿新能源、古瑞瓦特、追日电气、固德威、欧姆尼克等陆续收到分布式订单。固德威是2013年颇为活跃的公司之一,固德威营销总监蒋德明向记者介绍:“固德威主要市场及占比为欧洲30%、澳洲20%、南美洲10%、东南亚10%、中国30%。在国内分布式市场中我们的产品已经应用于数十个MW级的工商企业屋顶,最大屋顶电站达到20MW,未来我们将继续巩固和扩大在分布式市场中的领先优势。”

古瑞瓦特是另一家代表公司,公司市场部经理方全向PV-Tech表示:“过去几年古瑞瓦特以出口为主。随着中国光伏电站发展起来,古瑞瓦特也参与推动分布式光伏发电在中国的应用,目前我们已经优先在国内实现了多个市场分布式电站的合作。2013年底,古瑞瓦特发布了99%高效率的20kw机型,该机型已经是世界上排名并列第一的高效机器,已经优先服务于广东省部分光伏电站。2014年,我们将持续性配合中国分布式光伏发电的发展,提供更具有优势的产品。”

方全认为,分布式光伏发电在当前全球技术条件下,最具有优势的是组串式逆变器,相比集中型逆变器他拥有多重优势。比如当电池组件收到遮挡时,集中心电站会受到较大影响但组串型电站只有被遮挡的一串受到影响;组串型可以在同一项目中使用不同方向的组件;组串型逆变器在发电量上也有明显优势等。

华为、固德威等公司表示赞同方全的观点,同样是他们的主张,华为胡信跃说:“组串式在收益保障、安装、维护、安全性等方面的优势突出,能为客户创造更大价值,这也是我们在进入这个产业之前做调研所得出的判断。”

根据IHS最近的一份报告显示,2013年市场对组串式逆变器运用于大型系统接受度与日俱增,这将使得组串式逆变器在几个关键的市场占比份额增加。眼下在推广分布式和追求更高投资收益(度电补贴)的情况下,选用组串式逆变器进行MW级电站建设成为趋势之一。

相对于以上逆变器公司对分布式的看好与跃跃欲试,阳光电源显得比较冷静,郑桂标向PV-Tech表达了他的看法:“发展可再生能源一定要因地制宜,我个人认为首先要解决西部大量的可再生能源送出问题,这是解决’量’的问题。其次才是解决分布式能源发展的问题,这是解决’质’的问题。对此,照搬欧洲模式并不适合国内情况。欧洲没有大量的土地资源和良好的阳光条件来建设大型可再生能源发电站,迫不得已从分布式做起。而根据中国的实际情况,更适宜优先发展西部大型可再生能源基地。

短期来说,对分布式可再生能源的期望值不要太高,其发展仍面临着各种掣肘因素,比如质量、可靠性及安全方面的隐忧,因为以后分布式应用更接近客户端,尤其是跟客户的负荷紧密连系在一起,如果可靠性没做好,可能对分布式里面的本机负荷以及人身、建筑结构、房产带来负面影响。从根本上说,这涉及电力市场体制改革的问题。如果市场及利益分配机制不能及时优化调整,能源交易不能完全放开,分布式发电很难大规模做起来。”

据了解阳光也有推出小功率产品,从1.5-30KW都有成熟产品。“我们提倡因地制宜,科学设计,我们在给业主建议方案时根据项目现场的实施环境建议用合适的逆变器组合应用,为此我们的产品线也很丰富。”阳光电源一位销售如是说。

“另外,分布式并不意味着小功率,在一些公共设施及商业屋顶项目都是比较大的,需要集中型逆变器。相比组串式,集中型逆变器已经有了多年环境应用经验,相对成熟稳定。”特变电工西安总工程师张磊补充道,他更看好地面电站与集中式,据他介绍2014年特变电工新推出了一款500KW逆变器,功率密度可以做到业内最高。

市场版图将细分

就产品类型而言,虽然还没有强制归类标准,但业内一般将逆变器分为电站集中型光伏逆变器(主要用于大型商业屋顶、工业厂房和大型地面光伏电站,功率范围在30KW~630KW)、组串型光伏逆变器(主要用于住宅型屋顶和一些小型商业屋顶,功率范围在1.5KW~30KW)以及微型逆变器(主要用于幕墙和窗台等,功率等级在200W-500W)。

除了上述提到的集中型与组串式逆变器,2012年下半年以来,光伏微型逆变器也受到关注,微型逆变器是从单一太阳能电池组件转换直流至交流电的一种装置。相比于传统逆变器,微型逆变器价格更为昂贵,为此受到价格竞争的考验,但其输出能源产量却比传统逆变器或中央逆变器装置高出许多。2013年微型逆变器全球出货量第一次突破500MW,而最大的微型逆变器市场在美国。

领先的微型逆变器公司EnphaseEnergy日前在报告2013年第四季度和全年业绩中创下的一系列纪录。该公司报告,由于创纪录的107MW微型逆变器系统出货量致使毛利率创纪录达32%,收入创纪录达6710万美元,微型逆变器累计出货量已经超过500万大关,达1.2GW(DC)。

“微型逆变器的确受到关注,但不赞成在技术条件未完善,比如微型逆变器在长期维护、智能电网调控和电能品质调配上有明显缺陷,成本尚高。微型逆变器可能成为2016年后的一个方向,但在技术问题解决前,不应该成为电网普遍推广的方向。投资收益率依然是光伏市场首要考核的方向,因此稳定高效和经济的解决方案依然是逆变器市场的持续关注点,也是古瑞瓦特的核心发展方向。”方全表示。

中国现在没有象EnphaseEnergy这样的公司创造微型逆变器纪录,但国内以微逆作为主营产品的公司也在逐渐增加,昱能光伏、上海兆能、北电能源青岛、英伟力、三晶电气、埃菲生等公司在这一细分市场中加快了开拓步伐。

其中代表公司昱能光伏目前在中国微逆市场占有率颇高,达到90%以上。昱能光伏首席营销官CMO童卫平向PV-Tech表示:“我们主要的市场在国外,澳洲、美国等,澳洲微逆市场占有率达80%。中国市场毕竟还在刚刚起步,占公司整体业务的比例并不大,目前主要以北京、上海、江西、嘉兴等政策先行地区为主。”对于微型逆变器的问题,他认为逆变器的发展方向,必然是智能化、安全、寿命更长,价格更低。

“微型逆变器有它的发展空间,只适应于微观环境。如果微型逆变器用在沙漠电站,那么一块电池板就需要一个逆变器,一个电站需要几十万片,不利于监测与维护,会消耗大量用电及成本。同样的道理,大功率逆变器也有特定的适用空间,中小功率逆变器如是。因此大功率、中功率、小功率及微型的逆变器在不同的细分市场都有各自的应用范围和应用价值。不管产品的表现形象是什么,光伏逆变器的评价标准始终都是整体发电量、单位采购及维护成本、以及对电网适应性。”郑桂标客观评价道。

在逆变器圈子里,生产大功率逆变器的生产商不一定能生产小功率逆变器,而小功率逆变器生产商也未必能生产出质优价廉的大功率逆变器,他们之间不是等于符号,因为这属于不同的技术积累范畴,没有相当的技术及实力积累的公司无法做到。术业有专攻,这为市场的进一步细分搭建了分水岭。

崔剑表示:“在我看来,未来逆变器将两级分化,要么越来越小,要么越来越大。”

IHS高级分析师谢峰分析道,伴随传统光伏市场的萎缩和新兴光伏的崛起,全球逆变器市场格局将进一步细分与变化,他指出:“每个领域的领先公司都有其特长,也就是说未来市场会细分,他们在不同的细分市场均有其各自应用范围和价值。2014年,随着挣扎于生死边缘的逆变器供应商退出市场,逆变器市场将进行整合。”

逆变器相关文章:逆变器原理

电气符号相关文章:电气符号大全

逆变器相关文章:逆变器工作原理

光伏发电相关文章:光伏发电原理

评论