今年,人工智能如何度过它的「青春期」

2023 年伊始,半导体市场大幅下滑。在新冠疫情造成的历史性短缺之后,产能大幅增加,随后随着利率迅速上升,需求出现波动。供给超过需求,市场进入供过于求的时期。

本文引用地址:https://www.eepw.com.cn/article/202401/455071.htm尽管如此,由于市场预期会更好,半导体股今年仍创下新高,甚至超过了 2022 年以来的高点。

截至 2023 年 12 月,可以看到市场复苏的积极迹象。台积电的月度营收正在改善,韩国的半导体出口也是如此。

这不是今年的大事。真实的情况是一个全新的细分市场的出现,其重要性可能与数据中心或智能手机市场一样重要。这是人工智能的时刻,2024 年将是其青春期的第一年。

人工智能的青春期:突飞猛进和成长的烦恼

我们来分析一下 AI 对于半导体市场的意义。根据 WSTS 提供的最新估计,到 2023 年,半导体市场预计将达到 5200 亿美元左右。举个例子,英伟达今年的数据中心收入预计在 460 亿美元左右。假设大部分与人工智能相关,则约占市场的 9%。

人工智能市场预计将在短短一年内达到整个网络或汽车市场的规模。尽管它将被归类在数据中心市场下,但将其视为一个新市场更好。从历史上看,数据中心市场由 CPU 密集型云服务市场组成,而人工智能则专注于推理和训练加速器。

预计人工智能的增长至少将持续到今年上半年。如果我们将 AMD 的加速器收入增加几亿美元,加上 Nvidia 的 90 多亿美元,人工智能市场的年收入应该会在 2024 年的某个时候达到 1000 亿美元。争论的焦点是它是否会保持这么大,但无论如何,它占了人工智能市场的很大一部分。

我坚信人工智能训练和推理领域将在未来几年成为全球最大的半导体市场。PC 和智能手机市场的价值约为 120-1400 亿美元,而明年人工智能距此仅一步之遥。即使可能出现调整,人工智能市场仍处于早期阶段,并且将持续下去。因此,我将 2024 年称为人工智能的青春期。它不再是一个小市场,但仍然具有巨大的增长潜力。

但在突飞猛进的增长过程中,我认为也会有成长的烦恼。大多数市场参与者都知道,从英伟达第二财季开始,类似的市场增长变得极其困难。嘿可能要到第四季度才能实现增长,但同比结果不会那么令人印象深刻。令人担忧的是,人工智能培训的增长率意味着超大规模企业的全部资本支出预算都将用于人工智能,以便进一步上涨。

人工智能培训的世俗性问题今年将受到质疑。类似 ChatGPT 的服务的使用量和用户数量正在增加,与 iPhone 时期类似。然而,Nvidia 和 AMD 正在出售资本货物来服务这个长期市场,并且存在过度建设资本货物的可能性。例如,台积电是 iPhone 时代苹果的主要供应商,并且每年都没有填满他们的晶圆厂。

来源:SKundojjala

Nvidia 并没有停滞不前,将继续提供新产品。即将推出的 B100,它将有助于有意义地增加人工智能的计算供应。然而,英伟达的股价现在正攀上有史以来最高的担忧墙之一。市场关注其竞争定位、收入峰值以及许多其他难以解决的争论。

半导体市场总会有供过于求的时刻,人工智能市场也不例外。没有人知道是今年还是明年,但投资者应该提醒自己保持积极态度,因为从长远来看,这是一个令人惊叹的长期市场。

人工智能形成两年后,其规模已经接近智能手机和个人电脑的规模。它将超越这些市场,据我们所知,2024 年可能就是这一年。大规模的代际转变很难如此精确地预测。当潮水汹涌且无情时,很难猜测漩涡将如何流动。

人工智能对社会的负面影响可能会在即将到来的选举周期中凸显出来。人工智能的发展速度比社交媒体快得多,如果看到涉及生成式人工智能使用的丑闻,我不会感到惊讶。即使监管速度慢于行业,这也可能是一个巨大的整体风险。虽然这在今天看来有些奇怪,但由于担心即将到来的监管,倍数收缩是很常见的。成长的烦恼还在后面。考虑到所涉及的支出、使用量和重要性,这不太可能是一帆风顺的。

让我们将注意力转向内存市场,我认为 2024 年将会是一个有趣的市场。

记忆里的「慢跑故事」

我想提醒大家注意内存市场,自从内存低迷以来,这个市场似乎在很大程度上被忽视了。很难关注一个痛苦的市场,而这个周期是历史性的。这个周期似乎是 2000 年以来最困难、最漫长的周期之一。

内存市场是资本密集型且不稳定的市场,我理解为什么这让许多投资者望而却步。但许多内存制造商的股价已经脱离了之前的低点,正在接近峰值。这可能是一个令人困惑的故事,因为市场复苏似乎不足以证明这次反弹是合理的。

但内存市场发展很快。随着 DRAM 和 NAND 价格触底,内存公司的前景十分乐观。尤其是 NAND 价格正在飙升,并有望恢复到 2022 年的价格。

这不是市场的一个小部分。整个市场规模在数十亿美元左右,明年我们预计价格将上涨 40% 以上,销量将增长 15-20%。那是相当可比的一年。现在,这并不意味着我认为存储器公司处于有利地位;而是意味着存储器公司处于有利位置。

如果我们将 2023 年视为人工智能的起步年,将 2024 年视为人工智能的青春期,那么我相信一个新的内存市场也将在 2024 年开始形成。随着时间的推移,该市场可能会成为最大的内存类别之一,它被称为 HBM。

HBM 代表高带宽内存,是训练和推理的关键瓶颈。它通常封装在逻辑附近,是当今每个加速器的关键定义特征。芯片上的内存带宽比 AI 加速器的 FLOP 更重要。 内存墙是一个重要的问题,HBM 是解决这个问题的关键。HBM 容量和速度甚至比当今的 CoWoS 容量更重要,并且访问 HBM 的顶级存储箱是决定 AI 加速器成败的关键因素。

SK 海力士是 HBM 市场份额和质量方面明显的领先者。该公司宣布全年的 HBM 供应已售完。如今,它只占加速器物料清单 (BOM) 的一小部分,但仍可占据内存市场 20% 以上的份额。HBM 是如此重要,我认为无论谁提供最好的逻辑,所有公司都会争夺最好的 HBM。

HBM 将是一个长期增长的市场,即使人工智能需求暂时放缓,对 HBM 的需求也将是无法满足的。这一趋势可能会在 2024 年带来高利润的市场。

预计 DRAM 内存(不包括 HBM)今年将表现良好,而 NAND 内存也将从内存市场最差的市场之一中迅速复苏。内存容量支出已经出现改善的迹象,而内存容量支出一直是整个市场中最差的细分市场之一。明年看起来会比今年好得多。

我很惊讶现在对此还有任何疑问。随着时间的推移,内存市场和支出将转向更具建设性的基调。历史上的利用率不足应该会导致今年的产量高于平均水平。结合 HBM 的出现,我认为记忆有机会成为 2024 年的重大事件之一。

股票市场和经济概述

今年股市飙升。尽管宏观经济环境存在不确定性,但通胀略有减弱,预期的硬着陆从未发生。去年加息对股市产生的负面影响预计将被明年的多次降息所抵消。因此,经济的不确定性水平正在降低。

股票喜欢确定性。由于这个原因,今年股市表现出色。得益于 Magnificent 7(大型科技股),纳斯达克指数表现尤为强劲。这些公司贡献了今年大部分市场回报。

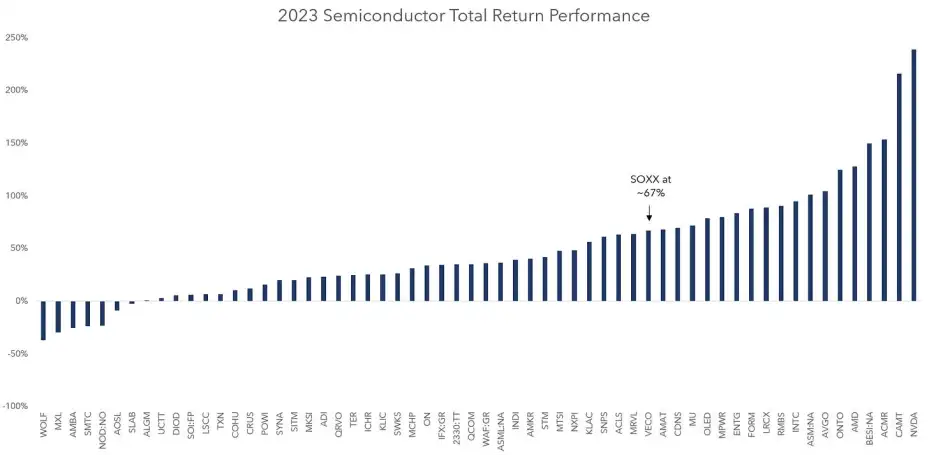

Nvidia 是七大巨头之一,它是今年该集团和半导体行业中表现最好的,回报率高达 240%,令人瞠目结舌。

尽管英伟达约占半导体行业回报的 35%,但它并不是今年唯一一家实现增长的公司。平均而言,半导体公司的表现好于大盘。今年半导体和半导体股的回报分布比往年更加正偏。

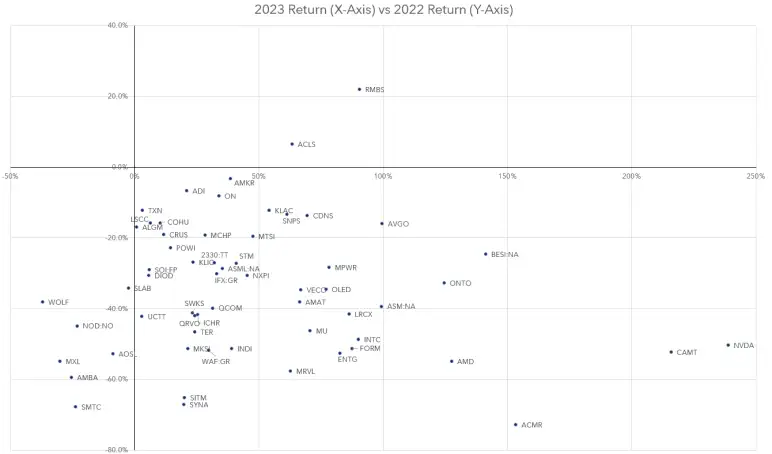

查看年度回报的另一种方法是添加去年的一些背景信息。这是两年的回报图,X 轴是去年的回报,Y 轴是今年的回报。

只有 Axcelis 和 Rambus 这两家公司在这两年都实现了正回报。Rambus 长期以来一直是时事通讯中的最爱,因此很高兴看到他们表现如此出色。

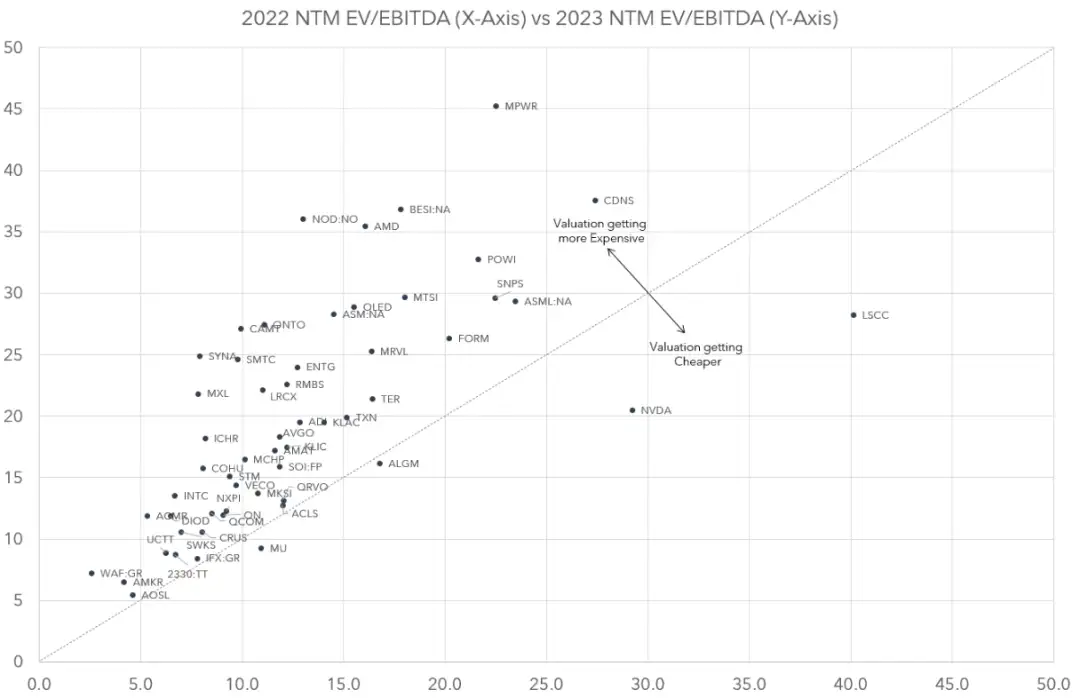

让我们看一下未来 12 个月的 EV/EBITDA。我使用 EBITDA 来计算资本结构。像 SiTime 这样的一些公司价格昂贵,而 AMBA、SLAB 和 WOLF 等其他公司则完全无利可图。在半导体市场的某些领域,这仍然是一个艰难的市场。

今年,我将推出一个新图表,比较特定公司集团两年内的 EV/EBITDA。在图表中,X 轴代表上一年,而 Y 轴则显示当年的远期 EV/EBITDA 倍数。如果一家公司低于 Y=X 线,则其估值下降,而如果高于该线,则其估值上升。

该图描绘了整个行业的多次扩张或收缩。估值增幅最大的公司是 AMD、Nordic、BESI、MPWR 以及其他聚集在它们周围的公司。

今年多重收缩的情况很少,只有 Nvidia、MU、ALGM 和 LSCC 变得更便宜。英伟达是少数几家能够超越股价增长的公司之一,其基本业绩甚至强于股价上涨。那是很少见的,但估值并不能说明全部情况。

评论