AMD、英特尔营收下滑 借AI之风能否翻盘?

AI的到来让芯片厂商抢食新的红利。

本文引用地址:http://www.eepw.com.cn/article/202308/449383.htm近日,AMD发布了2023年第二季度财报,AMD第二季度营收为53.59亿美元,同比下降18%,环比基本持平;净利润为2700万美元,同比大降94%。

英特尔的二季报表现如出一辙,当季营收129亿美元,同比下降15%,比去年同期减少了24亿美元。

PC业务疲软是二者本季度营收下降的主要原因,更是业务结构将变的直接因素。

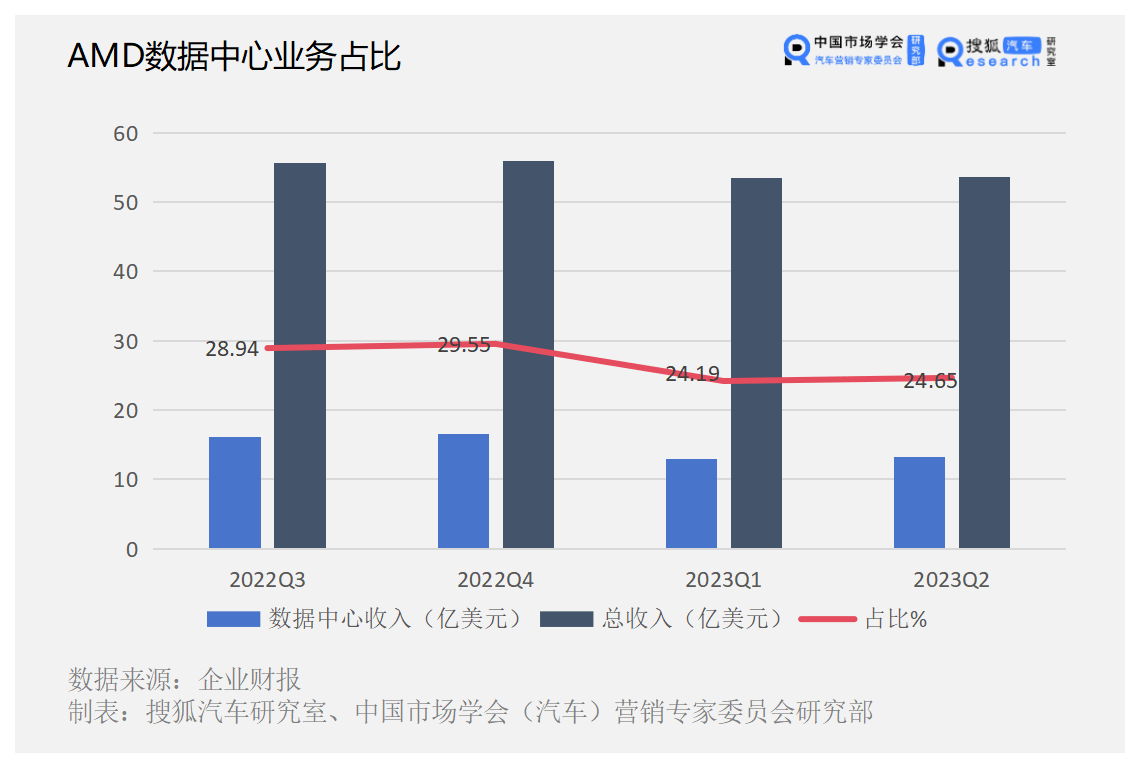

按照业务划分,AMD 第二季度数据中心营收达13.21亿美元,客户业务营收达9.98亿美元,游戏业务营收达15.81亿美元,嵌入式业务营收达14.59亿美元。

AMD称净收入的下降主要是由于电脑市场疲软导致处理器出货量减少,以及整个电脑供应链的库存大幅调整,从而使客户端部门收入下降54%。

电脑市场向下趋势难以扭转,找到新的业务增长点是所有芯片厂商的课题。当看到站上AI风口的英伟达打破万亿美元市值之后,AMD、英特尔也要抓住AI的红利窗口期。

PC业务持续疲软 押注AI 股价上涨

今年二季度,数据中心业务在AMD的营收占比为24.65%,近一年一直在20%~30%之间。数据中心业务与AI产业有着最直接的联系,AI超算中心是AI计算的基础设施,服务器是AI计算涉及通用CPU、GPU、FPGA等不同架构的AI芯片的关键载体。

财报电话会上,AMD CEO苏姿丰表示,AI数据中心芯片与客户的“接触互动”增加了7倍以上。一句话指出AI芯片的诱惑力之大。

AMD透露,在第三季度扩大与“顶级云提供商、大型企业和众多领先人工智能公司”的合作。分析师表示,微软和谷歌等大型云厂商计划在今年下半年增加数据中心支出,且支出将偏向人工智能芯片和基础设施。

AMD的AI芯片MI300系列在今年6月刚刚发布,苏姿丰预测,数据中心人工智能加速器将以超过50%的复合年增长率,2027年将达到1500亿美元以上。

同时,MI300A和MI300X GPU将于第四季度推出,并已向高性能计算、云计算和人工智能供应商提供样品。苏姿丰提到,预计下半年AI芯片所在的数据中心业务将有50%的增幅,尤其在第四季度将大幅增长。

在6月14日发布AI芯片和8月1日公布二季度财报后,AMD股价均出现上涨,涨幅分别是2.25%和2.8%。

有分析师表示这可能来自投资者对AI市场的信心,认为AMD的AI业务能够在将来的AI市场占有一席之地。

同样的,英特尔在7月27日发布二季度财报时,也发表看好AI增长的言论。

英特尔CEO基辛格称,英特尔将通过倡导开放的生态系统,并提供芯片解决方案来优化性能、成本和安全性,从云到企业、边缘和客户端推动AI普及化,从而抓住AI端到端显著增长的机会。

在7月中旬,英特尔已经发布了特供中国市场的 AI 处理器 Gaudi 2,对标英伟达高端 GPU A100和H100;英特尔也计划在今年晚些时候推出其首款内置神经网络视觉计算模块 ( VPU ) 的消费芯片Meteor Lake,可以运行AI模型。

在AI领域,英伟达得益于提前预判,产品领先于业内其他选手,市值一度超过万亿美元。英特尔和AMD迟了一步,又要以怎样的速度和效率来分摊AI市场的蛋糕?

韦德布希证券分析师马特 · 布莱森表示,英特尔需要改善其在服务器的业绩情况,并且对于AI这样的新机会,目前英特尔业务拓展速度还是有些慢。

基辛格在电话会上强调,AI 的机遇不会只在云端,而会是有更加广泛的应用。他认为,目前大型云服务客户投入了很多精力、预算在构建高端 AI 训练环境上,这在短期出现了需求的激增,预期这种供需关系会随着时间推移达到一个平衡。

“人工智能会出现在每一个助听器中,包括我的助听器 ",基辛格以此为例,表示在边缘和客户端上,AI 会有广泛的应用,这也会是英特尔未来的机遇。

有分析指出,英特尔之所以这么说,也正是因为英伟达的AI芯片在云服务上占据了领先优势,英特尔需要寻找自己的出路。

AI风口下紧抓增长引擎:自动驾驶与云计算

基辛格所说的“AI芯片不必与云计算绑定”是从英特尔自身的业务考量出发,目前来看,AI的发展最直接的推动要素就是云端AI芯片的需求暴增。

其中,以自动驾驶为引擎的汽车行业又与云计算关联紧密,所以自动驾驶芯片市场是芯片商大有可为的处女地。

首先,自动驾驶的开发、训练等对云计算有很强的依赖,大量的数据处理基本需要在云端完成,并逐步在云端实现优化迭代。

随着AI大模型的兴起,自动驾驶开发效率又提升一大步,AI大模型也要依托于云计算平台,有些车企和自动驾驶公司甚至自己建起了超算中心,比如特斯拉的Dojo超算中心、小鹏汽车和阿里巴巴共建的“扶摇”智算中心等、长城旗下毫末智行与火山引擎已合作成立“雪湖·绿洲”智算中心、吉利与阿里云在湖州成立的星睿智算中心。

这种趋势进一步出发自动驾驶芯片的需求开关。

其实英特尔是最早踏足于此的芯片公司,2017年收购了当时最大的ADAS供应商Mobileye,开启软硬一体的“黑盒模式”,但也因此遭到反噬被众多合作车企抛弃。如今Mobileye也在逐步开放,但重回巅峰恐怕十分艰难,因为竞争对手成长太快。

英特尔最大的对手——英伟达目前手握最多的合成车企,2020年~2022年迭代三款芯片,算力一路飙升,从Xavier的30 TOPS、到Orin的254 TOPS、再到Thor的2000TOPS。依靠大算力和端到端的解决方案建立起领先优势,市场占有率上一马当先。

AMD在汽车的布局稍晚了些,且一直带着“千年老二”的名号,让它在与英伟达的竞争中,品牌影响力也稍逊一筹。

当然AMD也不能坐以待毙,在ADAS业务上继续争夺。近日,AMD在车规级XA Artix UltraScale+系列中增加了两款新产品:XA AU10P和XA AU15P FPGA,针对高级驾驶辅助系统(ADAS)传感器应用进行了优化。

AMD声称,一些制造商已经开始利用他们的新硬件产品开发先进的ADAS边缘系统。一些雷达公司已表示有采用XA Artix UltraScale+的意向,来创建复杂的雷达系统的关键组件。

中信证券研报认为,自动驾驶芯片作为智驾系统的底层基石,正伴随汽车智能化趋势的加速迎来行业爆发期。自动驾驶芯片将是全产业链格局最为稳固、集中度最高的环节,预计全球市场将有4、5家、国内市场3、4家寡头占据行业80%~90%以上的市场份额。

麦肯锡预测,全球自动驾驶芯片市场将从2019年的110亿美元增长到2030年的290亿美元。也就是闯入决赛圈的公司,将拥有超过AMD当前一个季度的营业收入。

另一方面,在自动驾驶这个全新领域,中国市场正有不少新兴公司崛起。前有地平线的上车案例,后有黑芝麻智能的港股IPO,此外还有华为等大厂的加注,这也让大洋彼岸的芯片巨头们忧心地位不保。

总体而言,AI芯片市场竞争激烈,英伟达、AMD、英特尔等巨头正展开火拼,以及中国本土成长起来的AI芯片企业也不容小觑。

评论