消费砍单大厂预警 半导体市场的冬天来了

在经历了史上最为严峻的缺芯潮,以及近十几年来首次超过25%的年增长率之后,半导体市场发展风云突变。从2022年夏季开始,各个分析机构纷纷发布了半导体市场的下滑预警,特别是原本预计将持续到2022年底的全行业产能紧俏状况,因为消费电子厂商的大规模砍单让整个市场忽然变得异常魔幻。一边是半年前还应接不暇的代工厂客户经理开始忧心忡忡接到客户的砍单电话,另一边是汽车芯片的共赢始终没有完全恢复。

本文引用地址:https://www.eepw.com.cn/article/202210/439735.htm作为半导体市场风向标的存储器市场首当其冲,继2021财年三大存储器巨头录得本世纪最佳利润表现之后,今年4月开始,存储芯片价格走到拐点,6月初就开始一路向下,部分产品价格甚至出现腰斩,供需关系似乎在短短的几周内骤然逆转。市场研究机构TrendForce集邦咨询预计,第四季NAND Flash产品价格跌幅将扩大15至20%,而DRAM价格跌幅扩大至13至18%。

存储器价格波动背后,是整个消费电子产业的萧条。受国际环境的影响,全球消费电子产业呈现全面下滑的局面。以智能手机为例,从各家咨询机构的数据来看,2022年第一季度国内智能手机的销量不容乐观。IDC、Strategy Analytics统计的出货量降幅分别为14.1%和17%。天风国际分析师郭明錤3月底曾在社交媒体上提到,国内各大安卓手机品牌今年以来已削减约1.7亿部订单,占2022年原出货计划的20%左右。并指出,由于消费者信心不足,未来几个月内订单有可能继续减少。知名分析师郭明錤爆料称,今年国产手机厂商已经砍超过2亿台手机订单,同处于安卓阵营的三星则将今年的手机出货目标下调了10%左右,均为史上罕见。除了手机需求下滑,电视、PC等消费电子同样遭遇市场下滑。这导致驱动显示芯片、部分电源管理芯片、部分MCU芯片陆续出现价格下跌。在电视方面,北美、欧洲和中国三大主要“出货仓”都有将近2成左右的销量下滑,其中欧美需求大幅缩减两成,中国减少15~20%。

根据《2022年1-5月份电子信息制造业运行情况》数据显示,1-5月份,规模以上电子信息制造业增加值同比增长9.9%,比同期工业增加值增速高6.6个百分点,与同期高技术制造业增加值增速持平。其中主要产品中,手机产量6.09亿台,同比下降1.7%,其中智能手机产量4.70亿台,同比下降0.7%;微型计算机设备产量1.71亿台,同比下降5.8%;集成电路产量1349亿块,同比下降6.2%。

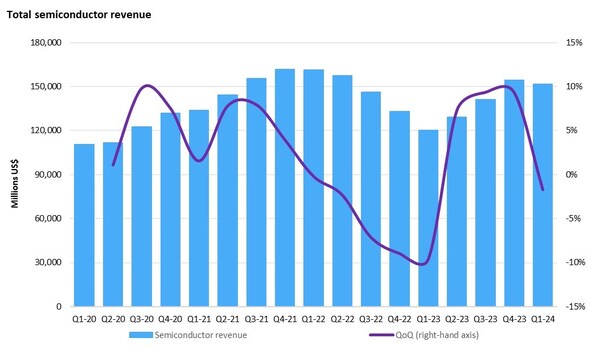

全球半导体市场在2021年的高额市场增长表现,并非主要由市场需求旺盛推动,而是因部分系统厂商恐慌性囤货造成了全球半导体制造链的产能紧缺,进而带动了全球芯片市场的全线提价。以最普遍的MCU为例,某款热门MCU价格最高炒到50-60倍,而官方更是18个月内先后三次全产品线提价,不过最近该芯片价格已经回落到官方价格的1.3倍左右,已经基本回到疫情前的供应链水平。某消费类电源管理芯片,最高时曾经暴涨35倍以上,而如今则降至官方报价1.5倍左右。除了这些特别紧俏商品外,大部分芯片的官方报价依然保持着疫情后涨价的状态,目前还没有出现官方调价的公告。但如果未来行业砍单更严重,不排除2021年的全行业大提价行为会在2023年下半年演变成全行业大降价,届时,整个半导体市场的表现会更加残酷。

在国际方面,面对持续低迷的半导体市场,英特尔、英伟达、AMD、美光、铠侠等半导体大厂此前都已发出警告称,半导体市场需求正在下滑。

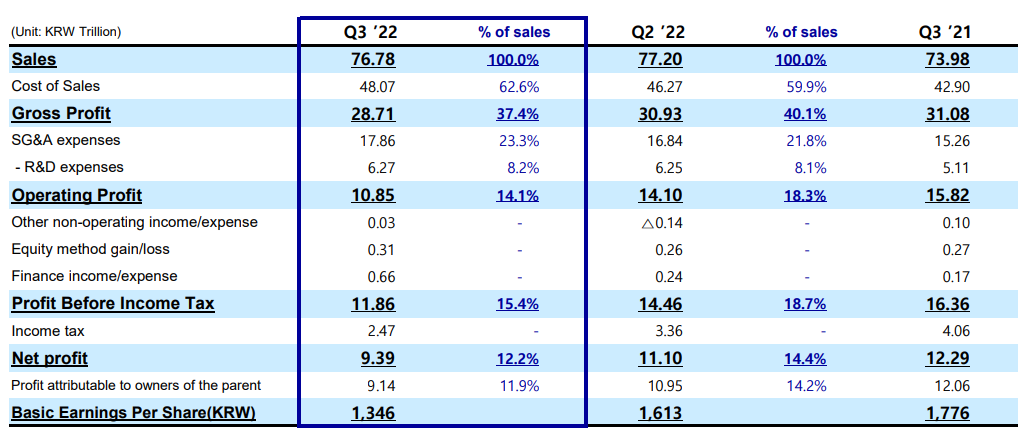

三星:市场经济低迷,电子设备存储芯片需求削减

10月27日,三星电子发布2022年第三季度财报显示,因经济低迷削减了对电子设备及其中的存储芯片的需求,其利润减少31%。

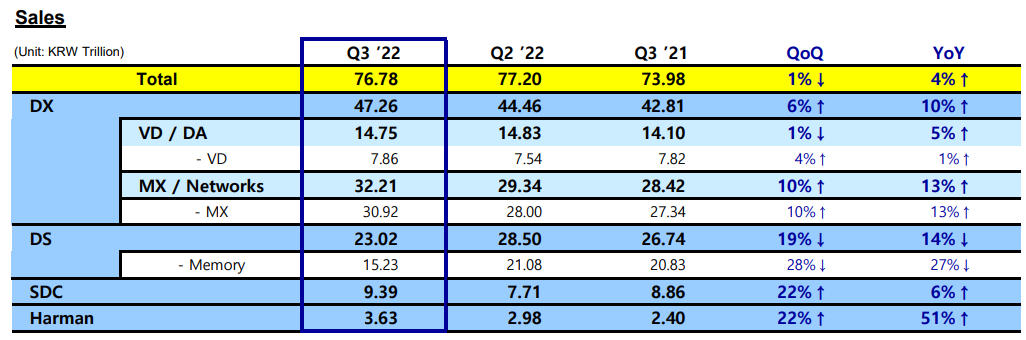

数据显示,第三季三星电子实现销售额76.78万亿韩元,同比增长3.8%,预估预估的78.04万亿韩元;营业利润10.85万亿韩元,同比减少31%;净利润9.14万亿韩元,同比下降24%,同样低于预估的9.43万亿韩元。

三星表示,在持续的宏观经济不确定性下,客户库存调整的规模超出了市场预期,对消费品的需求继续走弱。因此,部分业务增长未能达到预期,销售业绩出现下滑。

此外,该公司发布警示称,地缘政治不确定性对半导体市场需求的影响可能延续到2023年初。三星预计,存储器产业景气在今年上半年受到严重打击,但接下来随着资料中心恢复装机,和服务器有关的需求可望反弹。

台联电:预期明年全球晶圆代工产值恐下滑

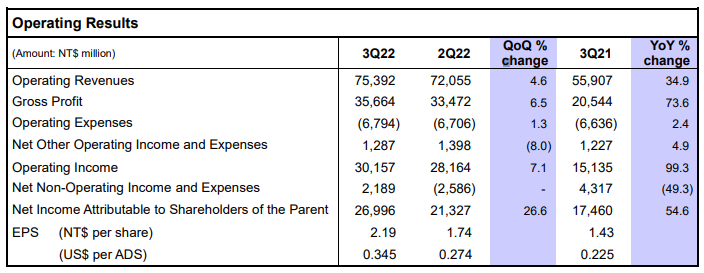

10月26日,联电发布第三季度财务报告,实现营收新台币753.9亿元(23.8亿美元),环比成长4.6%,同比成长34.9%。归属母公司净利为新台币270亿元(8.51亿美元)。

联电第三季营运成果维持稳健,主要是受惠于产品组合的优化及汇率因素。尽管部分消费终端市场需求趋势疲软,但特定无线通讯产品需求稳定,带动22/28纳米制程营收持续成长及部分平均售价提升,整体产能利用率也满载。

不过,受通货膨胀和俄乌冲突影响,联电预期第四季度面临需求疲软逆风,预计本季出货量将季减一成,产能利用率也降至九成,并且预期明年全球晶圆代工产值恐下滑,将是“更具挑战的一年”。

联电总经理王石分析,整体而言,第四季度除了车用领域将延续第三季动能外,电脑、消费性产品等营收都将持续疲弱。王石进一步指出,受设备交期递延,半导体业面临库存调整等影响,公司将2022年资本支出预估由36亿美元下调至30亿美元。

德州仪器:半导体芯片需求疲软态势蔓延至工业领域

当地时间10月25日,德州仪器公布了其2022财年第三季度财务业绩。财报显示,德州仪器Q3营收为52.41亿美元,同比增长13%;净利润为22.95亿美元。其中,超过60%的营收来自汽车和工业机械。

不过,需要指出的是,目前,一些工业制造商客户与电脑和手机制造商一样,也放慢了订单的速度,而汽车领域是目前少有的需求强劲的市场。整体而言,订单情况在第三季度逐渐恶化,取消订单的情况增加。

德州仪器副总裁暨投资人关系部主管Dave Pahl认为,半导体芯片市场需求疲软态势正从此前的电子消费领域扩散至工业芯片领域。

展望第四季度,德州仪器预计,第四季度营收为44亿至48亿美元,低于分析师平均预测的49.3亿美元;第四季度利润预计将为每股1.83美元至2.11美元,同样低于预期。

德州仪器执行长Rich Templeton表示,除汽车市场外,预估大部分终端市场都将在第四季度呈现环比下滑。

SK海力士:计划将2023年资本支出削减50%以上

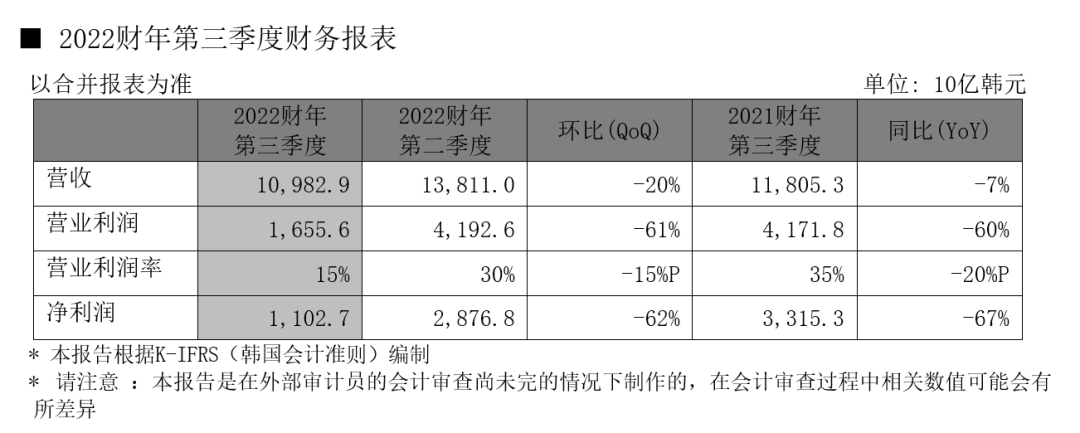

10月26日,SK海力士发布了最新财报。数据显示,2022财年第三季度,SK海力士实现营收10.98万亿韩元,环比减少20%,同比下降7%;营业利润为1.66万亿韩元,环比减少61%,同比减少60%;净利润为1.10万亿韩元,环比减少62%,同比减少67%。

对此,SK海力士表示,由于全球宏观经济环境下行,DRAM和NAND产品需求低迷,销量和价格都下滑,第三季度的销售额同比减少。此外,公司虽然提高了最新工艺10nm级第四代(1a)DRAM和176层4D NAND的销售比重和良品率,改善了成本竞争力,但价格降幅度大于成本节约幅度,因此营业利润也大幅减少。

对于半导体市场状况,SK海力士预测,供过于求的情况仍将持续一段时间。基于此,SK海力士计划将2023年的资本支出从今年预计的15万亿韩元~20万亿韩元削减50%以上。

台积电:半导体逐渐回归正常,鼓励员工多放假

10月25日,有消息称,台积电总裁魏哲家在内部信中鼓励员工多休假,多与家人相处,休假充电后再继续努力。

因疫情即将结束,远端及科技产品需求减少,全球消费性电子正进行库存去化,半导体逐渐从高峰期回到正常,魏哲家在内部信件中鼓励员工多休假,但不包括3纳米以下制程人员。

事实上,对于半导体产业未来发展态势,台积电似乎也并不乐观。

台积电预测,由于通胀和成本上升,明年包括台积电在内的芯片行业都将迎来萧条,台积电将会对未来的需求表现的“更加谨慎”,并宣布将2022年的投资预算削减10%。

台积电总裁魏哲家此前表示,半导体产业库存调整等因素,影响今年第四季度到明年上半年台积电整体稼动率表现。魏哲家预测,半导体供应链库存存货高点在今年第三季度达到峰值,第四季度开始下滑,估计明年上半年才回到健康水准,库存调整因素影响最大程度将在明年上半年。

魏哲家进一步预测,2023年半导体行业可能会下滑,台积电也不能幸免。

评论