复盘IBM的2018,公司为什么会失败?

公司为什么会失败?

本文引用地址:http://www.eepw.com.cn/article/201901/396779.htmIBM的衰落呈现了一个关于公司会如何死亡的有趣案例。这种死亡往往出现在相对成功的公司中,这些公司常常会被小公司所影响。就IBM而言,这种破坏始于35年前,当时微软,苹果和戴尔等创业公司纷至沓来。而后像苹果,亚马逊和阿里巴巴这样的新公司延续了这种影响。

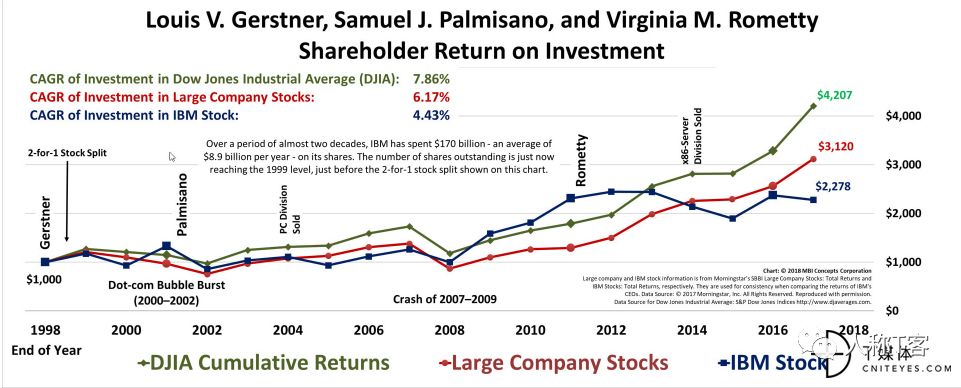

为了建立对投资者的信心,IBM增加了股息并启动了昂贵的股票回购计划。在过去十年中,该公司已经花费超过400亿美元进行股票回购,将已发行股票从超过13.5亿股减少至目前的9.08亿股。它还在股息上花费了600多亿美元,它通过自由现金流和债务的组合来实现了这一目标。与此同时,它将其研发成本从63亿美元削减至57亿美元。而最近的研究使人对IBM回购股东回报的成功表示怀疑。鉴于像通用电气这样自2015年以来已经花费超过400亿美元进行回购的其他公司案例,分析人士认为从IBM身上也可以清楚地看到同样的趋势。

来源:MBI Concepts

最后,处于生命末期阶段的公司倾向于通过进行大规模收购来刺激增长,正如前文所解释的,IBM遵循了这一过程。因此,虽然以合理的价格进行战略收购对公司有利,但事实上,许多大型收购都未能为投资者创造价值。就IBM而言,它在红帽上花费了340亿美元,而后者年营收仅约30亿美元,EBITDA为6亿美元。

这笔交易的资金将来自债务和股票。IBM有超过140亿美元的现金和短期投资。然而,它还背负着超过460亿美元的巨额债务,这笔交易将使其债务增至约800亿美元。标准普尔全球公司(SPGI)已经下调了该公司的信用评级,而穆迪公司(Moody 's)也对其进行了评估,合并后的公司每年的EBITDA约为172亿美元。而将大约总债务除以总年度EBITDA后,得到债务与EBITDA之比为4.65。这远远高于甲骨文、微软、思科和英特尔等老牌科技公司,它们的比值分别约为3.35、1.75、1.56和0.84。

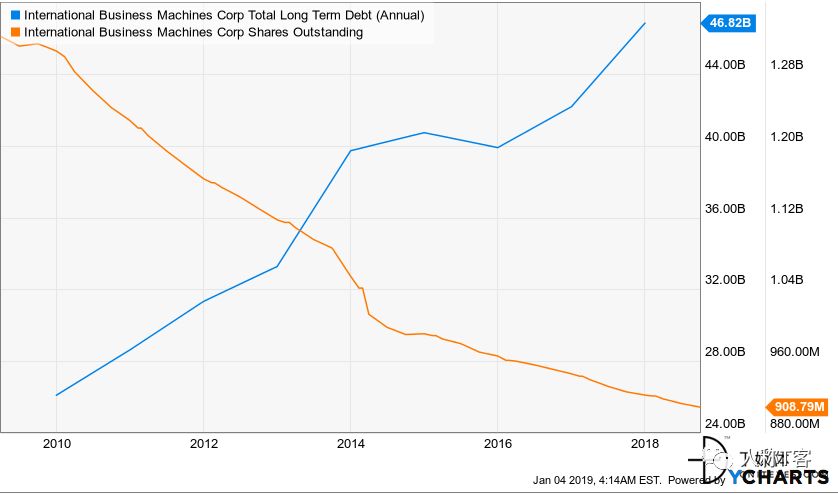

如下图所示,在过去十年中,IBM债务增加了200多亿美元。图表显示了长期债务和已发行股票的增长情况。这一点很重要,因为正如上面提到的,该公司利用债务为大部分回购提供了资金。因此,如果预期的协同效应不奏效,在减少现金的同时增加债务可能是灾难性的。

来源:Ycharts

写在最后

一个多世纪以来,IBM一直是美国乃至全球的科技公司的象征与代表。历史上,它经受住了两次世界大战和大萧条等重大地缘政治事件的考验,但它目前所面临可能才是有史以来最大的考验。随着认知解决方案的进展不顺,以及新公司在云计算领域抢占市场份额,该公司还得继续努力来寻找增长。

评论