高端液晶材料如何扼制中国面板显示的喉咙?

混合液晶材料是液晶面板的基础材料,占液晶面板总成本的3~4%,对液晶面板的性能至关重要。混合液晶由液晶单体及添加剂配成。

本文引用地址:https://www.eepw.com.cn/article/201805/380525.htm由于任何液晶单体只具有一方面或几方面的优良性能,不能直接用于显示,因此在实际应用中,通过选用多种具有一些优良性能的液晶单体,并加入少量添加剂,将其调制成综合性能最佳的混合液晶,满足显示用液晶材料的各项性能要求。

液晶显示器所使用的液晶材料均为混合液晶

▲混合液晶

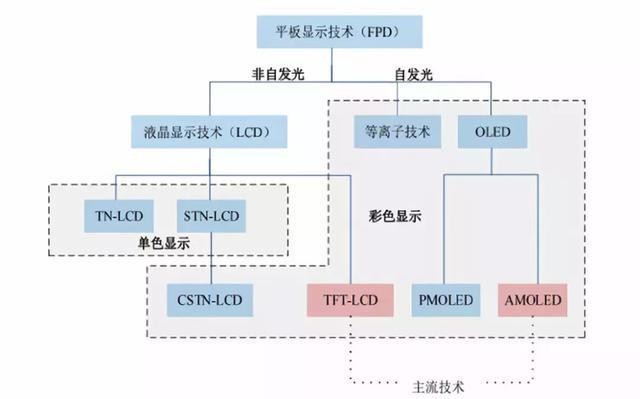

液晶显示(LCD)产品中主流的三大材料类型:扭曲向列型(TN-LCD)、超扭曲向列型(STN-LCD)、薄膜晶体管型(TFT-LCD)。其中,TN-LCD和普通STN-LCD仅能实现单色显示,STN-LCD的升级产品CSTN-LCD及TFT-LCD才可以彩色显示。

TFT-LCD因具有响应速度快、灰度级高、彩显能力强、功耗小、显示尺寸可调等特点,成为液晶显示的主流产品。

▲平板显示主流技术

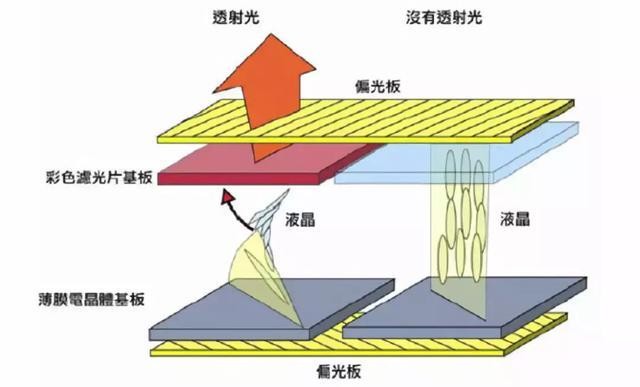

TFT 液晶材料技术难度大,技术壁垒高

液晶材料的制备特征使得其生产过程往往需要几十步合成步骤,因此其生产工艺要求很高,对纯度的要求也很高。

另外,TFT-LCD对快速响应、工作温度范围、显示视角、稳定性等显示性能的要求高,对液晶的旋转性、极性、电荷保持率等参数的要求很高,因此要做出性能优良的液晶产品难度很大,技术壁垒非常高。

▲液晶材料显示原理

液晶材料毛利率水平较高,约在35~40%。

液晶材料属于液晶产业链的前端原材料供给,由于液晶材料厂商存在较高的技术壁垒、客户壁垒、规模壁垒等,液晶材料产品在产业链中的毛利率水平较高,约在35~40%左右。

液晶材料的主要增长点在于TFT型液晶材料

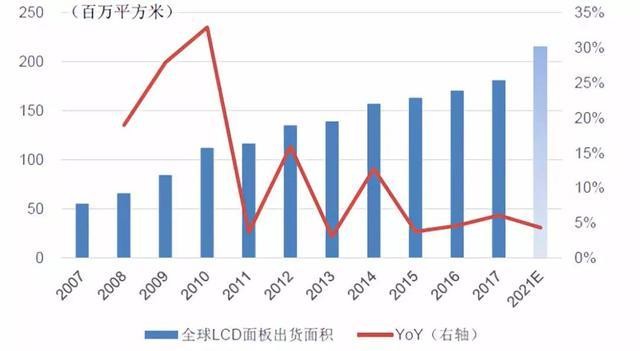

全球LCD面板需求保持增长。

2017年全球液晶面板出货面积达到1.81亿平方米,较2007年翻了3倍,平均每年增长约1300万平方米。

据行业机构预测,至2021年全球液晶面板需求将达2.15亿平方米,2017~2021年CAGR约4.37%,虽较近3年的平均增速5%有所放缓,但不考虑基数效应仍然维持着年均约850万平方米的需求增长。

▲全球LCD面板出货面积

全球TFT型液晶材料市场需求旺盛

全球液晶材料市场中TFT型液晶材料占总产值的80%以上,随着液晶电视、笔记本电脑、桌面显示器、移动通信的迅速发展,TFT型液晶面板需求不断增加。

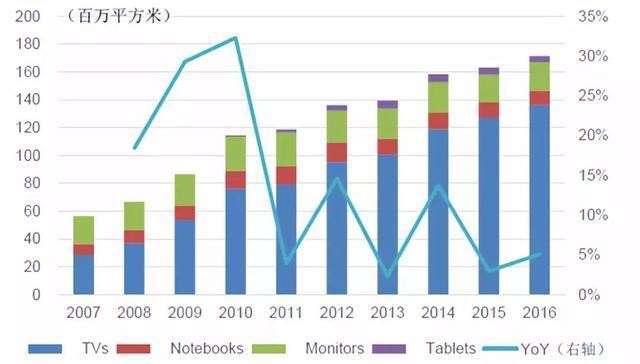

2016年全球TFT-LCD面板需求面积为1.71亿平方米,据DisplaySearch预计,2019年全球TFT-LCD面板出货面积将达到1.85亿平方米。

▲全球TFT-LCD面板需求面积

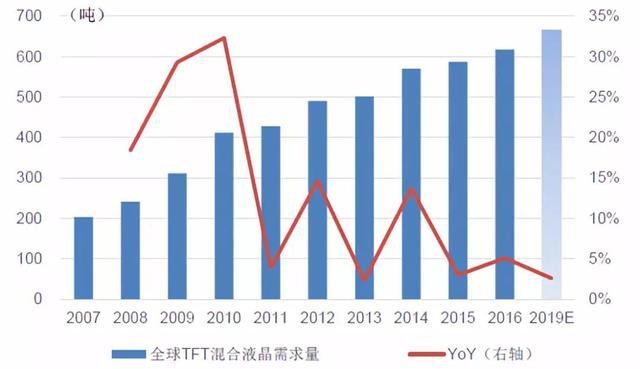

按照80%的有效显示面积、每平方米面板使用4.5g液晶材料、混合液晶材料平均价格为1.5万元/kg左右来测算,2016年全球TFT混合液晶的需求量约617吨、市场规模约93亿元,预计2019年全球TFT混合液晶的需求量约666吨、市场规模约100亿元。

▲全球TFT液晶材料需求量

评论