PCB行业竞争格局分散 大陆产值增速最快

印制线路板(Printed Circuit Board,简称 PCB)是在通用基材上按预定设计形成点间连接及印制组件的印制板。PCB 产品的主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。

本文引用地址:https://www.eepw.com.cn/article/201707/362371.htm

作为电子零件装载的基板和关键互连件,印刷电路板的制造品质不但直接影响电子产品的可靠性,而且影响系统产品整体竞争力,因此被称为“电子系统产品之母”。印刷电路板产业的发展水平一定程度上反映一个国家或地区电子产业的发展速度与技术水准。

制作 PCB 的上游原材料主要为铜箔、铜球、覆铜板、半固化片、油墨和干膜等,PCB 产品下游应用领域为消费电子、通讯设备、汽车电子、工控设备、医疗电子、清洁能源、智能安防、航空航天及军工产品等。上游原材料的供应情况和价格水平决定 PCB 企业的生产成本,下游行业的变化将直接影响印刷线路板的需求和价格水平。

多层板/FPC/刚挠结合板潜力大,普通 HDI 板盈利微薄

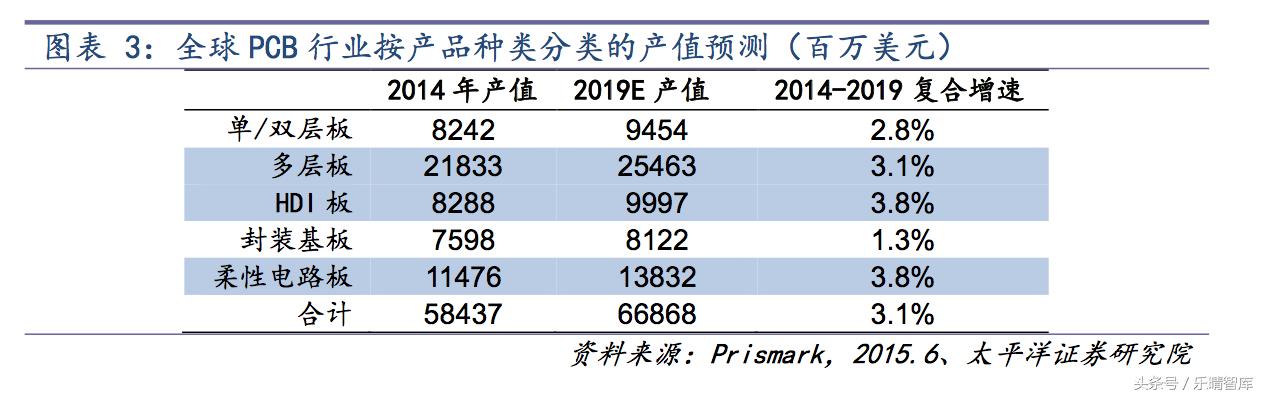

按照印刷线路板按照层数可分为单面板、双面板、多层板、HDI 板等;按照结构分类,包括刚性版、柔性线路板、软硬结合板等。据 Prismark 发布的数据,全球 PCB 产值中占比最大的 3 类产品依次为多层板、柔性电路板、HDI 板,其产值增速亦领先。

产值增速一定程度上反应供给端情形,但并不适合据此判断对应产品的发展前景。我们认为,HDI 最大的市场为手机市场,行业增速放缓,普通 HDI 产品盈利性并不乐观。

HDI 是高密度互联(High Density Interconnector)的缩写,HDI 板是使用微盲埋孔技术的一种线路分布密度比较高的电路板。因提高 PCB 密度最有效的方法是减少通孔的数量,及精确设置盲孔、埋孔来实现,高密度集成(HDI)技术可以使终端产品设计更加小型化,同时满足电子性能和效率的更高标准。HDI 目前广泛应用于手机、数码(摄)像机、MP3、MP4、笔记本电脑等消费电子及 IC 载板中,其中手机市场为最大的应用市场。

普通 HDI 产品的盈利性近年并不乐观,资本聚焦普通 HDI 的时代已经过去。

普通HDI供不应求的局面已过,产品价格或将持续下滑需求层面,全球手机市场呈衰退趋势,对于 HDI 板需求疲软;供给层面,伴随2009 年左右智能手机渗透率迅速提升,消费电子市场爆发式增长,HDI 技术出现以来渐成手机板主流,台湾、日本、韩国、大陆的 PCB 厂纷纷大量投资扩产HDI 板应以对市场旺盛需求,且伴随 2001 以来欧美手机及制作手机最多的 EMS厂将制造中心转移到大陆,大部分 HDI 产能跟随由欧洲向大陆转移,大陆HDI 板生产比重持续加大,成为产能重灾区,形成 HDI 产能过剩的局面,随着市场竞争日趋激烈,普通 HDI 产品价格下降趋势明显。

消费电子功能日益复杂,线路密度、孔密度等要求越来越高,HDI生产成本并未下降

随着手机功能的增加,手机的电路设计复杂度亦随之增加,加上消费者对手机轻薄短小的需求日增,手机所用线路板的技术层次不断演进。HDI 板一般采用积层法(Build-up)制造,积层的次数越多,板件的技术档次越高。普通的 HDI板一般为 1 次积层,高阶 HDI 采用 2 次或以上的积层技术,同时采用叠孔、电镀填孔、激光直接打孔等先进 PCB 技术,近年流行的任意层互联 HDI 更是需要投入巨大时间及设备资金,HDI 板生产成本越来越高。

综上,在 HDI 板价格下滑,生产成本高企的背景下,普通 HDI 板的利润薄如纸,盈利性并不乐观,部分 HDI 供应商出现亏损局面,亦有一些 PCB 厂重新慎重考虑其 HDI 扩产计划。相比之下,高多层板、柔性线路板(FPC)及软硬结合板应用领域广,价值量高,为当下及未来几年内 PCB 企业布局的重点领域,具备发展潜力。

PCB 行业竞争格局分散,中国为 PCB 行业第一制造大国

PCB 行业格局高度分散,在 2015 年 NTI-100 全球百强 PCB 企业排行榜中,2015 年全球排名前 20 的 PCB 供应商销售额共计 276 亿美元,占 2015 年全球PCB 总产值 46.8%,比重不到一半。

2000 年以前,全球 PCB 产值的 70%分布在欧美及日本等三个地区。进入 21世纪,随着全球电子制造产业链加速向亚太地区转移,PCB 产业重心不断东迁,形成新的产业格局。在本轮 PCB 产业转移的过程中,我国,及东南亚地区增长最快。据 Prismark 统计,从 2006 年开始,我国超过日本成为全球产值最大、增长最快的 PCB 制造基地,并已成为推动全球 PCB 行业发展的主要增长动力。到 2019 年,中国大陆的产值占比有望从 2014 年的 45.6%提升至 50.3%。

全球 PCB 产值稳定增长,中国大陆产值增速最快

根据 Prismark 预测,未来几年全球 PCB 电路板行业产值将保持持续增长,到2022 年全球 PCB 电路板行业产值将达到近 760 亿美元。目前在美洲、欧洲、日本、台湾、韩国、大陆等国家和地区中,大陆已成为 PCB 行业增长速度最快的地区,2019 年大陆的 PCB 产值有望达 336 亿美元,2014-2019 年 CAGR 约 5.1%,高于 PCB 行业全球产值 3.1%的增速。

评论