意法半导体公布2016年第三季度及前九个月财报

横跨多重电子应用领域、全球领先的半导体供应商意法半导体(STMicroelectronics,简称ST;纽约证券交易所代码:STM)公布了截至2016年10月1日的第三季度及前九个月财报。

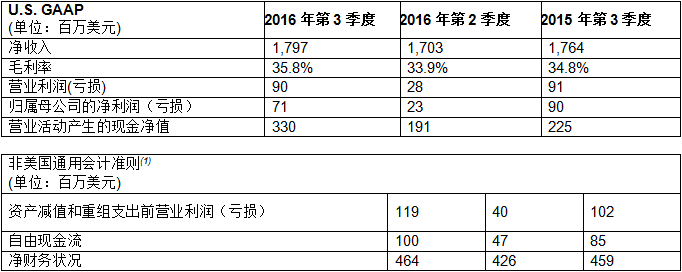

本文引用地址:https://www.eepw.com.cn/article/201610/312053.htm第三季度净收入总计18亿美元,毛利率为35.8%,净利润7100万美元,每股收益0.08美元。

意法半导体总裁兼首席执行官评论第三季度财务业绩时表示:“第三季度收入环比增长5.5%,同比增长1.9%。收入增加也带动营业利润好转,第三季度减值重组支出前营业利润率为6.6%。”

“第三季度收入环比增长的主要动力来自物联网产品。我们的MEMS和传感器,包括最新的6轴陀螺仪,影像传感器,包括最新的飞行时间(Time-of-Flight)测距传感器,产品家族不断壮大的STM32微控制器,被智能手机、穿戴式设备和物联网硬件厂商广泛用于他们的旗舰产品。此外,我们的汽车产品收入也同比增长,我们持续关注到在工业、经销渠道和大众市场有增长势头。

“本季度我们完成了NFC和RFID阅读器资产的收购交易,强化了我们的安全微控制器产品组合,使其更适合下一代移动设备和物联网设备,同时营业现金流的增加提高了我们的现金余额。”

(1) 非美国通用会计准则有关如何转换成美国GAAP数据,以及公司认为这些评核指标重要的理由,请参阅英文新闻稿全文。

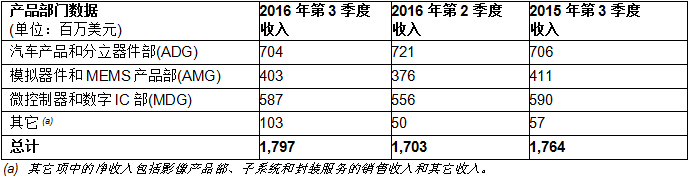

按产品部门统计的季度财报摘要

第三季度回顾

第三季度净收入环比增长5.5%,处于公司预定目标区间的中部。模拟器件和MEMS产品部(AMG)收入环比增长7.1%,MEMS运动传感器和麦克风是主要增长动力。微控制器和数字IC部(MDG)收入环比增长5.5%,通用微控制器和网络用数字ASIC是主要增长动力。汽车产品和分立器件部(ADG)收入环比增长2.3%,受汽车产品市场季节性因素影响,汽车产品增速不大,而功率分立器件收入与上个季度基本持平。登记在“其它”项目内的专用影像传感器,第三季度收入环比增长强劲,主要动力来自采用意法半导体飞行时间(Time-of-Flight)技术的产品,该系列传感器正在无线通信应用领域扩大市场份额。

从同比看,第三季度收入增长1.9%;不含正在退市的业务(旧的移动产品、相机模块和机顶盒),增长幅度达到3.4%。MEMS和传感器、微控制器、汽车产品、专用影像传感器和数字ASIC是本期收入增长的主要动力,受计算机外设市场需求疲软和关停业务的负面影响,模拟和功率器件收入抵消了部分增长。

按地区统计,亚太区收入环比增长12.7%,而美洲区和EMEA区分别降低0.1%和5.4%。从同比看,亚太区和EMEA区分别增长5.6%和1.4%,而美洲区降低10.2%。

第三季度毛利润为6.43亿美元。毛利率35.8%,包含大约60个基点的闲置产能支出。在优化的制造效率和产品组合作用下,毛利率环比增长190个基点,不过,以正常价格压力和闲置产能支出上升为主的负面因素抵消了部分上升动力。从同比看,毛利率同样开始好转,增长100个基点,归功于制造效率提高、扣除套期保值后的汇率因素的正面影响,不过正常的价格压力抵消了部分增长动能。

受益于季节性因素正面影响和机顶盒业务重组计划,研发和销售管理合并支出为5.42亿美元,环比减少2300万美元。

第三季度其它收支项净值录得收入1800万美元,上个季度为2800万美元,收入减少主要原因是政府研发拨款减少。

第三季度减值重组支出总计2900万美元,上个季度为1200万美元,这两笔支出均与2016年1月公布的机顶盒业务重组计划有关。

第三季度净营业利润为9000万美元,上个季度和去年同期分别为2800万美元和9100万美元。第三季度,影像产品部扭亏为盈。此外,公司机顶盒业务重组进展良好,重组完成后,一年节省成本有望达到1.7亿美元。减值重组支出前营业利润(1)从上个季度的4000万美元增长到第三季度的1.19亿美元,占净收入的6.6%,净收入增加、毛利润提高和营业成本下降是营业利润增长的主要原因。从同比看,减值重组支出前营业利润增加了1700万美元,制造效率提高、产品组合改进、营业成本降低、扣除套期保值后的汇率因素的正面影响,是营业利润同比增长的主要因素,不过研发拨款减少抵消了部分增长。

第三季度净利润7100万美元,每股净收益0.08美元;上个季度净利润2300万美元,去年同期为9000万美元,不过,去年第三季度包括一笔与税收评估相关的1400万美元的所得税税收优惠。

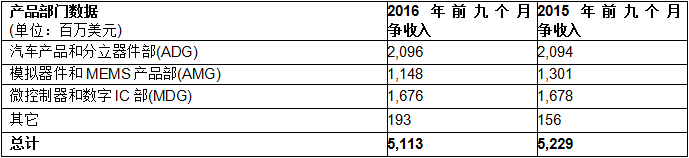

按产品部门统计的前九个月财报摘要

2016年前九个月财务业绩回顾

2016年前九个月总收入51.1亿美元,比去年同期的52.3亿美元减少2.2%,不含正在退市的业务,净收入降低了0.9%。专用影像传感器增长势头强劲,微控制器和汽车产品稳定增长,受计算机外设市场需求疲软影响,模拟和功率产品收入下滑,受年初智能手机市场需求疲软影响,MEMS产品收入下降。

2016年前九个月毛利率升至34.4%,去年同期为33.9%,制造效率改进和扣除套期保值后的汇率因素的正面影响,是毛利率上升的主要原因,但是价格压力抵消了部分上升空间。

2016年前九个月营业利润8500万美元,去年同期为8400万美元。减值重组支出前营业利润(1) 1.54亿美元,去年同期为1.45亿美元,制造效率提高、产品组合更加合理、扣除套期保值后的汇率因素的正面影响和运营支出降低是营业利润增长的主要动力,但是价格压力和研发拨款减少抵消了部分增长空间。受益于产品组合改进,ADG营业利润同比增长。MDG营业利润率增长转正,主要原因是通用微控制器销售额增长,低利润率的机顶盒产品销售下降,机顶盒重组计划节省的成本。AMG营业利润下滑,销售额减少是利润下滑的主要原因。

研发和销售管理合并支出为16.8亿美元,比去年同期的17.4亿美元降低3.5%,其中,以研发成本降低为主,扣除套期保值后的汇率因素的正面影响、机顶盒重组计划和2015年完成的节省成本计划是研发成本降低的主要原因。

其它收支项净值录得收入7300万美元,上个季度为1.1亿美元,这项收入减少主要原因是政府研发资金拨款减少。

本年迄今,减值重组支出总计6900万美元,去年同期为6100万美元,今年支出增加与机顶盒业务重组有部分关系。

2016年前九个月净利润5300万美元,每股净收益0.06美元,去年同期净利润为1.02亿美元,每股净收益0.12美元,其中包含4600万美元一次性税收优惠。

现金流和资产负债表摘要

2016年第三季度和前九个月营业现金流净值分别为3.3亿美元和6.62亿美元,2015年前九个月营业现金流净值为5.97亿美元。

2016年第三季度和前九个月,扣除资产出售收益后,资本支出分别为1.43亿美元和3.79亿美元,2015年前九个月资本支出3.78亿美元。

在完成7800万美元现金并购NFC和RFID阅读器资产后,2015年第三季度和前九个月现金流(2) 分别为1亿美元和1.78亿美元,2015年前九个月现金流为1.79亿美元。

本季度末,库存12.4亿美元,比上个季度降低2.2%。2016年第三季度库存周转率为3.7次或97天。

第三季度公司现金分红支出5300万美元,本年迄今,总计1.97亿美元。

截至2016年10月1日,意法半导体财力总计20.2亿美元,总债务15.5亿美元。截至2016年10月1日,公司净财务状况(1)为4.64亿美元;截至2016年7月2日,公司净财务状况为4.26亿美元。

截至2016年10月1日,包括非控制权益,总权益为46.5亿美元。

(1) (2)非美国通用会计准则有关详细说明和按照美国通用会计准则,请参阅英文新闻稿全文。

2016年第四季度业务前瞻

Bozotti先生表示:“目前智能手机市场需求旺盛,同时我们看好汽车和工业市场。第四季度,我们预计净收入环比增长大约3.2%,毛利率大约37.0%。

“我们以智能驾驶和物联网为战略重点,新产品的市场热度正在上升,市场趋势向好,在汽车产品、专用影像传感器和微控制器的拉动下,意法半导体2016年收入将能够实现同比增长。

“此外,我们预计2016年利润将会增加,自由现金流保持稳定,虽然我们警惕宏观经济因素变化及其对客户和半导体市场的潜在影响,但是我们认为,目前的宏观经济风险与年初相比降低了。”

公司预计 2016年第四季度收入环比增加约 3.2%,上下浮动3.5个百分点。第三季度毛利率预计大约37.0%,上下浮动两个百分点

本前瞻假设2014年第三季度美元对欧元有效汇率大约1.11美元=1.00欧元,包括当前套期保值合同的影响。第四季度结账日为2016年12月31日。

评论