国产半导体厂商,依旧战得漂亮

2023 年,受消费电子需求低迷,全球半导体市场萎缩影响,制造设备的销售额亦同比下滑。

本文引用地址:https://www.eepw.com.cn/article/202402/455419.htm在此背景下,国产半导体设备厂商却表现出了强大的生命力。随着 1 月份过半,年度业绩预告陆续揭晓,A 股上市公司 2023 年全年业绩概貌逐步浮现,北方华创、中微公司、盛美上海、华海清科、中科飞测等多家半导体设备厂商都实现了业绩的逆势增长。

半导体设备公司「捷报频传」

北方华创:预计 2023 年营收同比增长 42.77%~57.27%

北方华创是国内半导体设备赛道的领头羊,市场份额领先,公司作为平台型设备企业,在刻蚀、薄膜沉积、热处理、清洗设备等关键环节均手握技术储备,产品线最为全面。

1 月 15 日,北方华创公布了去年业绩预告,公司预计实现营业收入 209.70~231.00 亿元,同比增长 42.77%~57.27%;实现归母净利润 36.10~41.50 亿元,同比增长 53.44%~76.39%;实现扣非后归母净利润 33.00~38.00 亿元,同比增长 56.69%~80.43%。

中微公司:预计 2023 年营收同比增长 45.32%~58.15%

中微公司专注于半导体刻蚀和薄膜沉积设备的制造和销售,其中刻蚀设备是晶圆制造第二大设备,重要性仅次于光刻机,占整体前道设备价值量的 22%。

1 月 14 日,中微公司公告,预计 2023 年营业收入约 62.6 亿元,同比增长约 32.1%;净利润为 17 亿元至 18.5 亿元,同比增加约 45.32% 至 58.15%;扣非净利润为 11 亿元至 12.4 亿元,同比增加约 19.64% 至 34.86%。另外,中微公司 2023 年新增订单金额约 83.6 亿元,同比增长约 32.3%。

从具体的业务来看,中微公司 2023 年刻蚀设备销售约 47.0 亿元,同比增长约 49.4%;MOCVD 设备销售约 4.6 亿元,同比下降约 34.0%。中微公司表示,公司 2023 年新增订单金额约 83.6 亿元,较 2022 年新增订单的 63.2 亿元增加约 20.4 亿元,同比增长约 32.3%。其中刻蚀设备新增订单约 69.5 亿元,同比增长约 60.1%;MOCVD 设备新增订单约 2.6 亿元,由于终端市场波动影响,同比下降约 72.2%。

盛美上海:预计 2023 年营收同比增长 27.04%~47.93%

盛美上海主要产品包括单晶圆及槽式湿法清洗设备、电镀设备、无应力抛光设备、前道涂胶显影设备及 PECVD 设备等。

1 月 10 日,盛美上海公告称,预计公司 2023 年实现营收 36.5 亿元至 42.5 亿元,同比增长 27.04% 至 47.93%,与 2023 年初预计基本一致。同时,公司还透露预计 2024 年将实现营收 50 亿元至 58 亿元。盛美上海表示,受益于国内半导体行业设备需求持续增长,公司仍将呈现向好的发展态势。

中科飞测:预计 2023 年营收同比增长 66.92%~76.74%

中科飞测是一家国产半导体检测设备公司,成立于 2014 年 12 月。该公司主要从事高端半导体质量控制设备的研发、生产和销售,产品面向集成电路前道制程、先进封装等领域。

1 月 11 日晚间,中科飞测发布了 2023 年年度业绩预告,预计 2023 年营收为 8.5 亿元至 9 亿元,同比增长 66.92% 至 76.74%。净利润预计为 1.15 亿元到 1.65 亿元,同比增长 860.66% 至 1278.34%。预计 2023 年归属于母公司所有者扣除非经常性损益后的净利润为 2500 万元到 4500 万元,与上年同期相比,将增加 11262.39 万元到 13262.39 万元,实现扭亏为盈。

华海清科:预计 2023 年营收同比增长 39.49%~63.75%

华海清科是国内龙头 CMP(化学机械抛光)设备厂商。

1 月 21 日,华海清科发布业绩预增公告,华海清科预计 2023 年实现营业收入 23 亿元至 27 亿元,较上年同期增加 6.51 亿元至 10.51 亿元,同比增长 39.49% 至 63.75%。归属于母公司所有者的净利润为 6.59 亿元至 7.74 亿元,较上年同期相比增加 1.57 亿元至 2.72 亿元,同比增长 31.38% 至 54.31%。

业绩增长的原因

北方华创

对于业绩增长的原因,北方华创表示,2023 年主营业务呈现良好发展态势,市场认可度不断提高,应用于高端集成电路领域的刻蚀、薄膜、清洗和炉管等数十种工艺装备实现技术突破和量产应用,工艺覆盖度及市场占有率均得到大幅提升;2023 年公司新签订单超过 300 亿元,其中集成电路领域占比超 70%。

中微公司

中微公司表示,2023 年业绩实现同比大幅增长主要受益于公司完整的单台和双台刻蚀设备布局、核心技术持续突破、产品升级快速迭代、刻蚀应用覆盖丰富等优势。

2023 年公司 CCP 和 ICP 刻蚀设备均在国内主要客户芯片生产线上市占率大幅提升;公司的 TSV 硅通孔刻蚀设备也越来越多地应用在先进封装和 MEMS 器件生产。另外,中微公司 2023 年在新产品开发方面取得了显著成效,近两年新开发的 LPCVD 设备和 ALD 设备,目前已有四款设备产品进入市场,其中三款设备已获得客户认证,并开始得到重复性订单;公司新开发的硅和锗硅外延 EPI 设备、晶圆边缘 Bevel 刻蚀设备等多个新产品,也会在近期投入市场验证。

盛美上海

盛美上海将 2023 年营收同比实现增长的原因归结于三方面。

第一,中国半导体行业设备需求持续旺盛,公司凭借核心技术和产品多元化的优势,销售订单持续增长。

第二,公司在新客户拓展和新市场开发方面取得了显著成效,成功打开新市场并开发了多个新客户,提升了整体营业收入。

第三,公司新产品性能优异、品质稳定,满足了客户的多样化需求,逐步获得客户认可,订单量稳步增长。截至 2023 年 9 月 27 日,公司在手订单总金额为 67.96 亿元。其中,已签订合同订单总额 65.26 亿元,同比增长超四成;已中标尚未签订合同订单 2.7 亿元,同比增长近 16 倍。

中科飞测

中科飞测 2023 年业绩预计较上年同期增长得益于四方面原因:

一是公司在突破核心技术、持续产业化推进和迭代升级各系列产品的过程中取得的重要成果,产品种类日趋丰富,客户订单量持续增长,有力推动经营业绩快速增长。

二是国内半导体检测与量测设备的市场处于高速发展阶段,下游客户设备国产化需求迫切,推动下游客户市场需求规模增长。

三是凭借较强的技术创新能力、优异的产品品质以及出色的售后服务,公司品牌认可度不断提升,客户群体覆盖度进一步扩大。

四是随着经营规模的快速增长,规模效应逐步凸显,公司在保持较高的研发投入水平情况下,盈利水平提升。

华海清科

华海清科表示其持续加大研发投入和生产能力建设,增强了企业核心竞争力,公司 CMP 产品作为集成电路前道制造的关键工艺设备之一,市场占有率和销售规模持续提高;同时,晶圆再生、CDS 和 SDS 等新业务开发初显成效,提升了公司营收和盈利规模。

国际半导体设备龙头表现略显逊色

ASML:2023 年净销售额同比增长 30%

ASML 于 2024 年 1 月 24 日公布了 2023 年全年财务业绩。销售额同比增长 30% 至 276 亿欧元,净利润增长 39% 至 78 亿欧元,毛利率为 51.3%。

从 2023 年全年设备销售额来看,EUV 设备较上年增长 30%,达到 91 亿欧元,销量 53 台,出货 42 台。DUV(深紫外线)设备销售额增长 60%,达到 123 亿欧元,售出 396 台。

2023 年,中国大陆替代韩国上升为 ASML 的第二大市场,占其光刻系统销售额的 29%,高于前一年的 14%。ASML 首席财务官罗杰·达森(Roger Dassen)对此解释道,2023 年交付给中国的大部分设备是基于 2022 年乃至更早的订单。他预计,随着美国和荷兰最新颁布的出口限制措施的生效,2024 年中国市场销售额或将受到 10% 至 15% 的影响。

应用材料:2023 年营收同比微增 2.8%

2023 财年(截止于 2023 年 10 月 29 日)全年,应用材料公司实现创纪录的营收 265.2 亿美元,相比 2022 财年的 257.9 亿美元增长 2.8%。基于 GAAP,公司毛利率为 46.7%,营业利润为 76.5 亿美元,占净销售额的 28.9%,每股盈余为创纪录的 8.11 美元(2022 财年为 7.44 美元)。

Lam:2023 年营收约同比下滑 23.6%~26.7%

半导体设备厂商 Lam Research 最新季度财报显示,2023 年第三季度营收为 34.8 亿美元,Lam 已实现连续三个季度下滑,年减 31%,其中,中国销售占比大增至近五成,且公司预期中国业务将继续维持强劲。

整体上看,Lam Research 业绩报告显示了半导体生产设备需求依旧低迷。展望第四季度,Lam Research 预估营收介于 34 亿美元至 40 亿美元,平均预期为 36.5 亿美元。

Q1 和 Q2 Lam 营收分别为 38.7 亿美元、32.1 亿美元,再加上 Q3 的 34.8 亿美元及 Q4 的 34 亿美元至 40 亿美元,Lam 在 2023 年的全年营收约 139.6 亿美元~145.6 亿美元;2022 年 Lam 的四个季度营收分别为 40.6 亿美元、46.35 亿美元、50.74 亿美元、52.78 亿美元,合计 190.47 亿美元。如此算来,2023 年 Lam 营收同比下滑 23.6%~26.7%。

科磊:2023 年营收同比下滑约 7%~9%

科磊在 2023 年前三个季度的营收分别为 24.33 亿美元、23.6 亿美元和 24 亿美元,总计约 72 亿美元。科磊预计 2023 年最后一个季度营收 23.25 亿美元~25.75 亿美元,全年营收约 95.25 亿美元~97.75 亿美元。

2022 年科磊四个季度的营收分别为 22.9 亿美元、24.87 亿美元、27.24 亿美元、29.84 亿美元,总计 104.85 亿美元。如此算来,科磊在 2023 年的全年营收同比下滑 7%~9%。

国产厂商正在「崭露头角」

根据采招网的数据,2023 年 11 月,统计样本中的晶圆产线合计产生 135 项招标。以华虹半导体/积塔半导体/燕东微电子等产线招标为主。招标设备主要包括量测/检测/清洗等品类。2023 年 1-11 月,统计样本中的晶圆产线合计招标 1607 项,其中,华虹半导体/积塔半导体/中芯国际的招标量位居前三。整体而言,设备招标以量测/扩散/刻蚀设备为主。

中标方面,根据采招网的数据,2023 年 11 月,统计样本中的晶圆产线上合计中标 362 台设备,以刻蚀/清洗/气液系统设备居多;国产设备整体中标比例约 42%,其中,炉管/PVD/CVD/硅片再生设备的国产中标比例显著。2023 年 1-11 月,统计样本中的晶圆产线合计中标 875 台设备,以刻蚀/测试机/气液系统设备居多;国产设备整体中标比例约 47%,其中,PECVD/外延/氧化/硅片再生设备的国产中标比例较高。

国产半导体设备厂商依托本土晶圆产能的持续扩张,以及公司自身的产品竞争力、广阔的份额增长空间和品类扩张能力,有望加速提升半导体设备的市场份额,成长速度和空间均十分显著。

中国将成为半导体设备市场的中坚力量

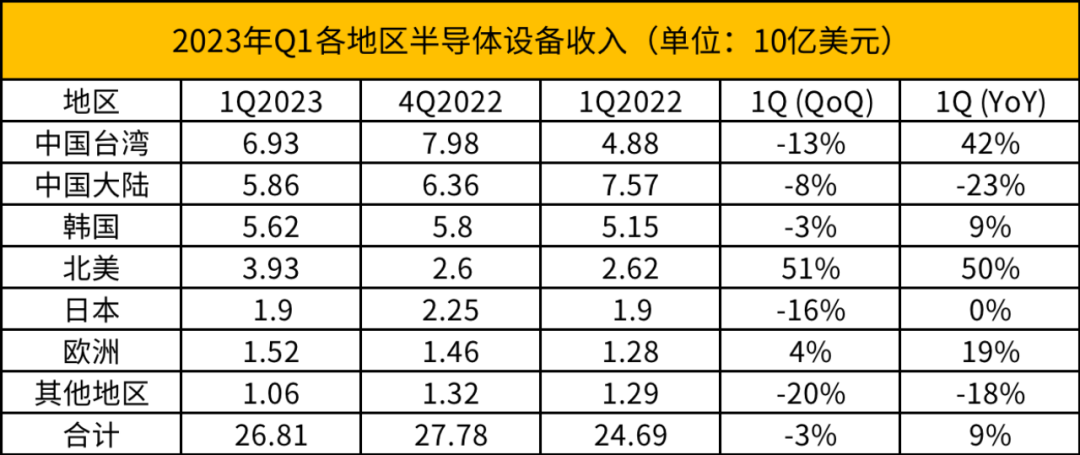

根据 SEMI 在 SEMICON Japan 2023 上发布的《年终总半导体设备预测报告》,原始设备制造商的半导体制造设备全球总销售额预计将在 2023 年达到 1000 亿美元,比 2022 年创下的 1074 亿美元的行业记录收缩 6.1%。

数据显示,2023 年第三季度全球半导体制造设备投资较去年同期下降 11%。从地区来看,中国是唯一增长的国家,增幅高达 42%。剔除中国后,全球投资金额同比下降 31%。

从地区来看,中国大陆、中国台湾和韩国预计将继续进行大量投资,但所占比例将下降。2021 年,这三个国家/地区占全球投资的 78%,但随着其他地区新投资的扩大,到 2025 年这个比例预计会下降到 65%。

随着半导体市场的扩大,目前全球产能正在扩大,预计 2022 年至 2026 年间将有 96 家工厂投入运营。按地区划分,中国以 30 家工厂脱颖而出,但美国、欧洲、日本和东南亚国家的工厂将比以前更多。

评论