2019年面板厂商如何谋求生存和利润增长?

价格下跌,盈利压力凸显

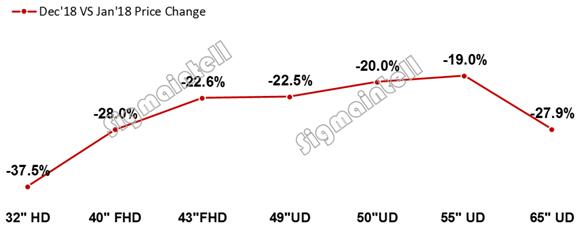

本文引用地址:https://www.eepw.com.cn/article/201901/396819.htm2018年受世界杯及北美经济向好的带动,外销需求较好,但中国市场表现疲软,“双十一”的销售为近十年来的首次负增长。而产能端,全球首条G10.5线顺利量产,加之多条新产线满产稼动,带动2018年全球LCD电视面板产能面积同比增长9.8%,创过去五年面板产能增长新高。根据群智咨询(Sigmaintell)“供需模型”测算,2018年全球LCD电视面板市场需求面积的增幅依然低于面板产能增长的幅度,面积供需比为7.1%,整体供大于求,带动面板价格下跌。大部分面板价格的跌幅均超过20%,尤其是32",40"和65"等小尺寸及大尺寸的价格跌幅较大。而随着价格的大幅下降且逐步跌破总成本,使得面板厂商的盈利压力凸显。

2018年主流面板尺寸价格跌幅(单位:%)

2019,环境多变,艰苦前行

2019年区域政治经济不稳定,汇率持续震荡,经济增速放缓,厂商如何在全球环境更加严峻的背景下谋求生存和保持利润?群智咨询(Sigmaintell)认为:

首先,面板厂应充分考量市场需求的多变性,理性竞争,理性扩大产能;

其次,着手进行产品布局多元化,在多元化和高效率之间寻找平衡。特别是占TV面板产能最大的8.5代将面临较为严峻的局面;

第三,持续探索推动面板技术革新,提升产品竞争力,力争稳定或提升单位面积营业额。

展望2019年,虽然形势严峻,挑战良多,但是市场机会仍然存在。

首先,2019年初大部分面板价格处于历史低位,价格红利将有利于刺激厂商备货需求的恢复。

第二,大尺寸需求迎来爆发,带动需求面积持续增长,群智咨询(Sigmaintell)预计2019年65”的占比将提升到7.3%,需求数量将超过2000万台。同时在消费用和商用市场双双加持下,75”、82”、85”、86”等超大尺寸也将迎来高速增长,大尺寸需求的大幅增长也将为2019年市场带来新的生机。

第三,面板产能升级正当时,新的产能不断释放,同时旧产能也在不断退出。以韩厂为首的面板厂商积极推动面板产能升级,淘汰旧的LCD产线,市场朝着更健康的方向发展。

第四,技术革新带来的希望。2019年TV面板市场的技术呈现多元发展,大尺寸的推广和普及,量子点、超薄、无边框等高附加值的面板需求增加以及8K面板的批量生产均将去化更多的产能。

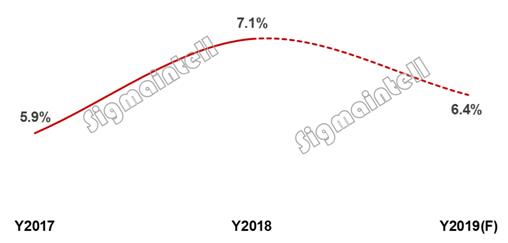

总体来看,群智咨询(Sigmaintell)预计,2019年LCD TV面板出货数量为2.76亿台,同比下降2%;受产业链加快推动大尺寸化的影响,预计面板出货面积或增长4.4%,带动平均尺寸增长1.5英寸。2019年全球液晶电视面板市场的供需比为6.4%,相较2018年供需比将有所缩窄,价格在触底之后有望在旺季迎来阶段性的反弹,带来获利的提升及经营状况的改善。

2017~2019全球液晶电视面板市场供需比走势(单位:%)

2019年,面板行业经将经受更加严峻的风雨洗礼,唯有迎难而上,寻求机遇才能穿过风暴,迎来光明。于面板厂商来说,如何有效去化产能和提升本身的综合竞争力,依然是任重道远!

评论