2017年全球显示面板市场年中分析与预测

三、全球IT、显示器市场从“增量”转向“增利”,面板供需宽松

本文引用地址:https://www.eepw.com.cn/article/201707/362172.htm我们研究发现,相较于TV品牌,显示器品牌面对高企的成本,上半年销售策略更为激进。为了刺激需求复苏,显示器品牌上半年在中国市场率先启动了价格促销和渠道补贴,但需求增长并未在短期内显现,盈利局面反而日益严峻。因此,下半年显示器品牌的总体策略也从增量转为增利,品牌对面板采购策略趋于保守。但从供应方面来看,显示器面板的供应大多与TV共享产能,受到TV新产能持续加持的影响,显示器面板供给仍走强。我们预计总体显示器市场供需关系宽松,面板价格继续下行。

而从Notebook和Tablet来看,下半年将呈现供需平衡,价格平稳。需求方面因为终端整机库存较为健康,整机品牌的备货积极性颇高。但供应方面面临旧生产线停产的影响较大:

首先,三星显示SDC今年二季度关停了最后一条a-si 5代线,受到影响的主要为Notebook和Tablet面板供应。

其次,LGD正在逐渐减少其5代线的面板生产量,并逐步转移产能至OLED照明。

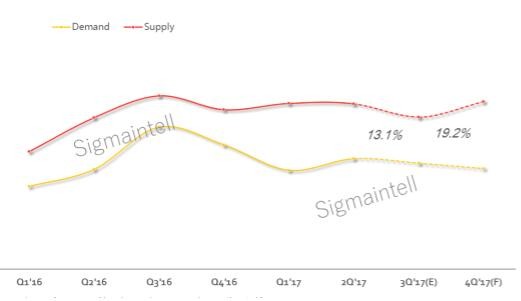

2016年Q1~2017年Q4全球IT应用显示面板供需比走势及预测(%)

备注:IT应用包含显示器和笔记本电脑应用,供需比10%为平衡线。

下半年IT显示市场有哪些增长机会? 手机应用对Notebook和Tablet市场影响几何?中国显示器市场何时复苏?我们IT市场分析师将在8月的2017群智咨询(Sigmaintell)全球显示行业研讨会上就此进行详细解读。

四、库存去化,全面屏上量,下半年全球手机面板市场由松转紧

上半年整个面板市场最热闹的当属手机面板。首先,OLED的投资受到追捧;其次,16:9向18:9全面屏加速转换;再次,经过上半年调整,品牌库存趋于健康。这为下半年旺季需求的正常启动奠定了良好基础。我们预测:

(一)下半年a-Si面板市场供需趋紧,价格上涨

受到18:9全面屏需求的影响,a-Si产能也全面转向开发18:9产品。在尺寸放大和良率降低的影响下,a-Si手机面板供需关系开始收紧。根据群智咨询(Sigmaintell)测算,每供货1000万片18:9面板,一年额外消耗的产能相当于8K的G6生产线产能。

(二)四季度LTPS面板将恢复供需平衡

虽然今年新增的LTPS产能较多, 但同样受到全面屏新品拉动,LTPS的需求将在四季度迎来全面复苏。我们预测2017年四季度全球LTPS手机面板需求量环比三季度将呈倍数增长。

(三)下半年OLED面板供应紧张

上半年OLED面板市场(包含刚性OLED和柔性OLED)供需平衡,但伴随着苹果、华为、OPPO、Vivo等品牌新品的积极拉货,下半年全球OLED市场将进入紧张状态。供应方面,LGD和BOE今年各新增的一条G6 OLED产线分别将于第三季度和四季度开始对市场供货,但供给能力有限,市场供应仍主要依赖三星SDC的扩产。

下半年手机面板涨幅将持续到何时?18:9全面屏对手机需求拉动力有多少?LTPS是否具有长期竞争力?柔性OLED的供应和技术发展进展如何?我们Mobile等小尺寸市场多位分析师将在8月的2017群智咨询(Sigmaintell)全球显示行业研讨会上全面分析手机面板技术和供应链趋势。

评论