世界显示器市场新变局

目前全球面板产业集中在韩、日、台、中四地,面板尺寸在平板电脑和手机的驱动下正向中小尺寸挺进。据IHS iSuppli报告指出,在2011年全球平板装置面板出货量8130万片中,LG市占率达46%,稳居龙头宝座,三星则以35%的市占率紧随其后,两家合计的平板面板市占率高达81%(2010年更达98%),韩国“双雄称霸”。日本创造了FPD技术和产品的基础,产业链也在国内形成。但是,日本固守平板电视,未曾跟上移动电子产品的急速发展,在面板供应过剩、价格滑落的压力下,加之韩台中企业的竞争角逐,大牌企业如Sharp步步后退,陷入泥沼,且有越陷越深之势。日本电子业三大巨头Sharp、Sony和松下2011年共亏超过200亿美元,裁员数万人,风光不再,从而有台湾鸿海入股液晶先导公司Sharp最先进的10代线之举,鸿海郭台铭固有“联日抗韩,打败三星”的雄心壮志,可Sharp则有联手苹果、谷歌、微软、HP、Intel重振公司的“美国之梦”,前景如何还有待观察。同时,日本国内Sony、东芝、日立于2012年合并组建中小型面板业务子公司,几个月后已初见成果,首度展示了高清晰度的4.5英寸OLED面板。

FPD产业是台湾的重要产业,认为在整体电子产业链中,FPD已不可或缺,电视、手机、PC、平板电脑等所有电子产品今天都已离不开显示屏,故FPD与集成电路并称为“台湾双星”产业。台湾平板产业也曾辉煌一时,奇美、友达等公司近年的平板出货量,已超过日本Sharp而仅次于韩国二强,但自2010年开始,受平板电视增长停滞、竞争加剧等影响,台湾平板产业有韩国大厂拦截于前,中国大陆厂商追赶于后,两面受击,遭遇到了前所未有的困难。台湾液晶面板产业大量采用的是日本技术,生产设备及部件、材料大部分由日本供给,一直依靠日本走到今天,故与日本关系十分密切。为救亡图存,台湾业界亟希“政府”伸出援助之手,推动“Taiwan Display”策略,遂有2011年12月台湾“行政院”核定的“台日产业合作搭桥方案”,研究针对日本的政策和战略;“经济部”则相应设立了“台日产业合作推动办公室”以为落实之举,此外, 为强化台日合作专门设置了以台日企业为对象的 “台日产业创新园区(TJ Park)”。2012年即有鸿海入股Sharp10代线,力挺60英寸液晶电视面板的震世豪举。总之,业界盼望“台湾政府”能更加强力介入,引领台湾显示器产业链上下游进行资源整合、合理分配,以避免重复投资,深植自身实力,一方面提高与韩厂抗衡能力,另一方面也累积更多与大陆业者合作谈判的筹码。

“缺芯少屏”一直是中国电子产业发展的心病,近年才逐渐得到舒缓。以液晶面板而言,2010年以前,中国国内还没有称为 “高世代”的第6代以后的生产线,中国进口液晶面板金额高达470亿美元,仅次于集成电路、石油和铁矿石,32英寸以上的液晶屏全部依赖进口。

“弱肉强食”,趁火打劫,这是资本市场的惯技,境外“面板企业滥用支配地位, (我国)彩电业有怒难言”,从2001年起,韩国三星、LG、我国台湾奇美、友达、中华映管和瀚宇彩晶等6家企业,到2006年前几乎每月轮流承办一场所谓“晶体会议”,合谋操纵我国液晶面板市场价格,实施价格垄断,“他们说怎么涨就怎么涨”, 由于面板在彩电生产成本中的占比大到七成,又在下游激烈竞争的情况下,导致不少企业在双重挤压中退出了彩电产业。经国家发改委长期调查核实后最近透露,2001~2006年间这6家企业违法所得合计2.08亿元,同时则因故从轻处理,经济制裁总金额共3.53亿元。

2011年世界液晶面板市场首度萎缩、充满挑战,中国则逆流而上,中电熊猫6代线、京东方8.5代线、华星光电8.5代线相继建成投产,高世代液晶面板线取得突破,有媒体称这是中国液晶面板生产“井喷”之年。中国的液晶面板生产线虽也受到生产“过剩论”的质疑,但依然在奋勇前进。继2012年5月16日苏州三星8.5代液晶面板厂开工,紧接着5月22日,搁置两年之久的LGD广州8.5代TFT-LCD面板厂也举行了奠基仪式,预计2014年投产,又说2012年京东方与重庆市政府合资重庆京东方光电科技有限公司,计划投资人民币328亿元,将是京东方投资的第3条8.5代线,预计2015年第2季度进入量产。一旦京东方的3条8.5代线均达到满载运行,能达到每月27万片(玻璃基板),大大拉近了其与三星电子与LG Display8.5代线产能的差距,预估两家韩厂2013年底8.5代 LCD生产线产能分别可达到34万片和38万片。中电熊猫则传出了与Sharp合作在南京建设第10代TFT-LCD生产线之说。据称,中国高世代生产线陆续启动,大型面板自给率很快提高,预计2011年即达到39%,2012年迅速提升到71%,2013年更将达到116%,逾越了国内的需求。市调公司DisplaySearch估计,2012年,中国面板全球市占率由6%增高为9.9%,首度追平日本,仅次韩台而成世界第三大平板显示器生产地。2014年中国市占率可望再成倍提升,达18.6%,是世界唯一保持不断成长的地区,相比之大,韩台市占率则都在缓步下降。表面看来,中国面板业的确进步神速,也出现了“中国大陆面板厂来势汹汹,台厂如芒刺在背”的惊呼,反应颇为强烈。实际上仔细分析,根据当前世界面板市况及发展情势,思前想后,左右对比,笔者仍有跟进产品总嫌晚,“绿窗春睡觉来迟”之感。

OLED未来制高点

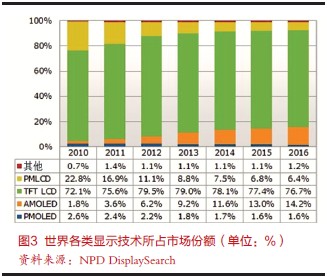

OLED(Organic Light-Emitting Diode)有机发光二极管,其原理早在1936年即被发现,但直到1987年柯达公司推出了OLED器件,作为一种性能优异的平板显示技术而引起了人们注意。目前,全球已经有100多家的研究单位和企业投入到OLED的研发和生产中去,包括世界显示业巨头,如三星、LG、索尼等公司。OLED由于已有LCD在前,开始发展并不很顺利,原先PMOLED(无源矩阵OLED)仅主要用于手机副屏、汽车、工业应用及利基市场。自从2010年三星发布了首个AMOLED(有源矩阵OLED)智能手机Galaxy S开始,AMOLED才重见天光,有力地推动了OLED在中小(9英寸以下)显示市场的应用,攻掠原由LCD主导的市场,供有所需,前景看好。据市调公司NPD DisplaySearch公司最新报告,2012年AMOLED拥有中小显示市场出货份额的6.2%,并将于2016年翻一番多达到14.2%,同期PMOLED的份额则将从2.2%下降到1.6%(图3)。公司还曾具体指出,2011年世界整体OLED的销售额为40亿美元,而2018年可望达到200亿美元,年均增长率达26%。

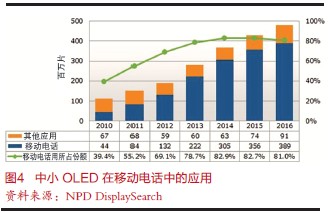

手机是持续牵引OLED市场前进的火车头,市调公司NPD DisplaySearch去年底报告,2012年世界手机用OLED共1.32亿片,占整体中小尺寸显示屏市场的69%,预期2016年将增长到3.89亿片,提升到81%的市场份额,期间出货量的年均增长率达31%(图4),该公司还曾报道,2016年手机用OLED屏可达30亿美元,独占一半市场,电视用屏仅为20亿美元,还没有赶上去。

LCD显示屏相关文章:lcd显示屏原理

led显示器相关文章:led显示器原理

lcd相关文章:lcd原理 闪光灯相关文章:闪光灯原理

评论