半导体产品价格年中盘点:谁在跌,谁在涨?

来源:芯师爷

2022年,半导体市场行情正发生变化。翻腾两年多的“缺芯”的潮水已有颓势,部分半导体产品售价下跌,但部分半导体产品行情变化是否意味着半导体行业衰退呢?

毕竟另一面,仍有半导体产品需求强盛,价格上调。不同的半导体产品价格趋势呈现冰火两重天景象。谁在跌?谁可能在涨?2022年行之过半,芯师爷在本文将盘点近段时间涨跌趋势明显的半导体产品种类,供读者参考。

谁在跌

谁在跌据中国台湾电子时报6月27日报道,受通货膨胀、国内疫情、俄乌冲突等因素影响,利基型DRAM第三季价格恐不如原先预期乐观,业者预估,随着消费力道需求趋缓,下半年利基型DRAM价格跌幅恐至少10%。观点与TrendForce集邦咨询6月20日发布研报类似,集邦咨询当时指出,尽管有旺季效应和DDR5渗透率提升的支撑,但第三季DRAM市场仍不乐观。

具体到不同应用中,由于需求变化不同,DRAM价格跌幅不一。PC DRAM方面预估价格将跌3~8%;移动终端方面,由于终端消费市场的销售不及预期,以手机为代表的终端产品出货不畅且出现砍单趋势,导致Mobile DRAM供过于求状态持续,跌幅会较第二季扩大至3~8%;服务器方面,消费类别的PC DRAM及mobile DRAM下半年需求不明朗,迫使原厂将产能移转至server DRAM,预测第三季serve DRAM将再下跌0~5%。

据TrendForce集邦咨询6月21日发布研报,随着铠侠(Kioxia)及西部数据(WDC)产出逐月提升,产能明显足以满足需求位元的增加,但消费性电子如笔电疫后需求降温导致订单递减,加上智能手机品牌在疫情及高通胀夹击下,库存去化缓慢,将导致第三季NAND Flash市场供过于求,进而影响第三季价格下跌0~5%。

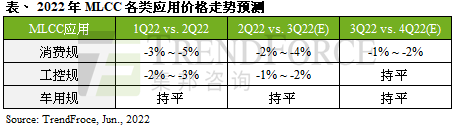

根据TrendForce集邦咨询6月14日发布研报,自2021年第一季至2022年第一季间,消费类MLCC全年价格平均下跌5~10%不等,今年第二季为了刺激客户提升拉货意愿,再度调降3~5%,而部分低阶消费类MLCC价格甚至已触及材料成本。

图源:TrendForce集邦咨询研究

图源:TrendForce集邦咨询研究

2022年下半年消费类MLCC报价压力未减,恐持续下探,预估平均仍有3~6%的降幅。工业类利基型MLCC价格则反之,有望在客户端芯片短缺纾解下,促使拉货动能增温,降幅维持在1~2%,甚至持平,而属于年度报价的车规MLCC价格,则是维持价量平稳。

近期市场传出模拟芯片价格大幅跳水的传闻,有报道指出TI渠道价格跳水八成。TI回应了这一说法,称原厂价格并未下跌八成,但表示价格信息可能会来自一些未经TI授权的贸易商转售途径。TI方同时表示,已经通知客户,今年下半年芯片供需失衡状况将有所缓解。

值得注意的是,模拟芯片价格下跌主要发生在消费应用领域。据第一财经近日报道,某券商电子行业研究员表示,“模拟芯片类别比较多,部分消费用产品价格有所松动,但汽车的模拟芯片仍然很紧缺。”

2022年Q2以来显卡价格下降趋势愈加明显。据相关数据,今年5月份,显卡价格跌落了15%。不少GPU的价格都跌破了建议零售价,甚至很多过去加价一倍都买不到的卡也显示有货了。

究其根本,近两年的显卡价格涨跌和虚拟货币的价格变动高度正相关。

2021年显卡市场曾流传着这么一句话:“一张显卡来炒股,三张显卡买航母。”以此来凸显显卡价格的变动浮动之大,售价之高昂。彼时虚拟货币价格高涨,挖矿需求水涨船高。

但今年以来,由于各国监管部门对虚拟货币挖矿项目开始规范化管理,各大虚拟货币出现价格暴跌行情,用于挖矿的显卡需求持续下降,显卡的价格应声而跌。一大批显卡的售价甚至低于建议零售价,很多爆款也有库存了。

显卡的价格骤降并非没有先例。早在2018 年,GPU 生产线出现大量供过于求导致了一波显卡价格下跌,当时的AMD Polaris GPU,例如 RX 570 和 RX 580,从挖矿市场转至消费市场。和2018年市场有所不同的是,现在消费市场的显卡行情也并不乐观。由此,有消息称,各大显卡厂商正有意推迟新卡上市日期,以消耗当前市场显卡库存。从这种趋势来看,显卡价格或并未探底。

据DIGITIMES 4月底报道,业内人士透露,中国大陆的IC经销商正在降低消费类MCU的价格,以减少库存。

消息人士表示,中国大陆IC经销商在之前价格较高时囤积了消费型MCU,库存可维持三到四个月。由于今年需求前景出现不确定性,经销商最近采取行动,开始降低消费类MCU的价格。中国台湾盛群半导体发言人Armstrong Tsai曾指出,其中小型家用电器MCU价格下跌趋势较为明显。

驱动芯片是最早传出需求下行的芯片品类。(芯师爷此前也有相关报道:半导体供应链涌现砍单潮,谁最伤“芯”?)台湾媒体5月23日有报道指出,疫情带来笔电、监视器、电视等需求大好,使得驱动IC瞬间供不应求。但如今需求热潮退去,尤其面板市况大幅修正,导致驱动IC芯片订单也应声而跌,已有驱动IC厂大砍晶圆代工投片量,幅度高达20%-30%。

近日传出的三星暂停新的采购订单也验证了驱动芯片行情下跌趋势。据日经亚洲6月16日消息,消息人士称报道,三星电子将暂时停止新的采购订单,并要求多家供应商推迟或削减零部件发货数周。据了解,涉及到的零部件涵盖电视、智能手机和家用电器等产品,订单涉及芯片、电子零件和最终品包装。三种组件被限制进入:显示器,集成电路和备件(PCBA,电源等),其中显示器含驱动芯片。

需求下行的环境中,尽管上游厂商也大砍投片量,但供需已出现失衡的情况下,驱动IC产品价格也难免会受到些负面影响。

与驱动IC同受下游砍单之苦的还有5G芯片,近来手机厂商频频传出降价去库存和砍单的消息,5G芯片首当其冲。

谁可能涨?据格隆汇6月27日报道,业内人士指出,当前硅料价格节节攀升,下游硅片企业通过签订“锁量不锁价”的长单来稳定硅料供应。硅片行业需求量仍在继续加大,预计短期内硅料和硅片市场仍将保持强势,价格仍有上涨空间。

消息面上,率先发布N型产品报价的TCL中环,上调了最新硅片报价。此前日本硅晶圆大厂胜高已经宣布,计划在2022年至2024年间将晶片制造商的长期合约价格提高约30%。中国台湾硅晶圆厂商环球晶董事长徐秀兰6月21日在股东会上也表示,现在最新签的硅片长约价比 1、2 个月前更高,长约价持续上涨,明年、2023 年都会比前一年更高,未来几年几乎没有现货量可供应。

据日经新闻近日报道,由于原油价格上涨,从原油中提炼而来的光刻胶价格也持续走高。有市场传闻称,光刻胶材料今年价格已翻倍。

该传闻未经证实,但从国内光刻胶原厂彤程新材的最新反馈来看,光刻胶价格上涨是事实。彤程新材6月20日在投资者互动平台表示,光刻胶产品自去年上半年开始,价格进入上升趋势。目前价格相对本年初,未实现价格翻倍。

在过去两年的缺芯潮中,汽车领域芯片短缺情况最为严重。目前来看,车规MCU、IGBT供应仍然偏紧。

MCU方面,由于供应紧张,MCU在2021年的ASP(平均销售价格)上涨12%,据IC Insights,这是近25年来最大上涨。

今年第二季度,汽车芯片巨头意法半导体再度上调包括MCU、电源管理芯片等所有产品线的价格,原因系产品短缺短期内无好转迹象。ST在2022年1月底的财报电话会议上表示,其积压的订单能见度约18个月,远高于规划的2022年产能。

Yole预计,MCU价格将于2022年维持涨势,且部分产品单价维持高位或将持续到2026年。

功率半导体IGBT也是新能源汽车的缺芯“重灾区”。头豹研究院分析师王品臻称,“目前IGBT交货周期在50周左右甚至以上,订单与交货能力比最大可达2:1,考虑到在缺货的情况下,客户会在真实需求订单的基础上叠加订单,所以供需缺口大约在40%-50%左右。”

电源芯片方面,据TrendForce集邦咨询报告,电源管理芯片(PMIC)在全球电子装置与电力系统的发展下,总体需求仍相对良好,不过也因功能多样化,且广泛应用于消费电子、通讯、运算、工控、汽车等领域,下半年供需情况逐渐出现分化,其中车用的开关稳压器(Switch Regulator)、多通道电源管理芯片(Multi Channel PMIC)等需求最强劲;电源管理芯片在所有芯片产品中,下半年需求仍相对稳健。

部分半导体产品出现砍单现象,但上游晶圆厂仍呈现涨价现象。据中国台湾经济日报6月初报道,业界传出,台积电通知有意增加投片量的IC设计客户,今年增量部分要加价10%,明年若还有基本额度之外的新增投片量,不仅适用调涨后新报价,加价幅度进一步调升为20%。

据悉,台积电在去年下旬已经调涨一次,涨幅依制程不同而异,另外,台积电已经通知客户将自2023年1月起全面调涨晶圆代工价格,涨幅约为6%。也就是说,明年的增量订单有可能较今年的价格高26%。

据俄塔斯社报道,5月底,俄罗斯开始限制向“不友好”国家出口惰性气体,包括氖、氩和氦。

氖、氩、氙等惰性气体对半导体制造过程至关重要,俄罗斯和乌克兰共占芯片行业氖气供应的30%左右。这一限制措施加剧了对全球“芯片荒”的担忧。据半导体市场研究公司Techcet的数据,自俄乌冲突以来,氖气合同价格已经上涨了五倍,并且在短期内将保持在高位。

中新社援引专家分析,稀有气体供需矛盾或将持续发酵,氖气价格可能进一步上涨,进而影响芯片代工产业。

写在最后从上文盘点来看,目前跌价半导体产品多应用于消费领域;而价格上调的半导体产品多在汽车应用领域和半导体产业链上游,如氖气、硅片、光刻胶、晶圆代工服务等。

其中价格分化的逻辑何在呢?从根源上来说,半导体产品价格涨跌与市场供需变动相关,市场需求旺盛,产品价格则涨,反之则跌。普通消费电子和汽车应用市场一冰一火,相关半导体产品应用也趋同。

而半导体上游产品备受追捧的原因,或与市场对全球半导体产业信心不减有关。

诚然,消费电子需求不振正在拖累全球半导体市场在2022年增速放缓,全球半导体产业面临着库存调整、产能结构性短缺、终端需求减弱等多方面挑战。但整体来看,新基建、双碳、物联网、新能源等相关市场动力尚佳,全球半导体市场仍呈现景气气象。

在供应端,未来两年中,半导体上游仍保持高投入。中信建投证券近期研报指出,2022年全球资本开支维持 24%高增速,2023年前道晶圆设备支出开始回落。2020 年开始新冠疫情席卷全球,为了经济活动的持续运转,数字化转型成为各个行业亟需投入的重点方向。2021年开始全球半导体行业 资本支出达到1539亿美元,同比增长36%,面对汽车电动化、智能化与工业自动化需求带动的持续增长的半导体产品需求,半导体厂商预计在 2022 年继续维持 24%的资本支出增速,预计全球范围内半导体行业资本支出达到1904亿美元。根据SEM的预测,2022年全球前端晶圆厂设备支出预计将比去年同期增长18%,达到 1070亿美元,首次超过1000亿美元大关,代表着代工产业对于未来半导体需求增长的稳定预期,2023年预计全球晶圆厂前道设备支出额将回落至 1000亿美元。

而需求端中,未来两年,全球半导体市场增长趋势明显。6月7日,世界半导体贸易统计组织(WSTS)发布了关于半导体市场的最新预测数据:2022年,全球半导体市场预计将增长16.3%,将达6460亿美元,到 2023年继续增长5.1%。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。

可控硅相关文章:可控硅工作原理

pic相关文章:pic是什么

晶体管相关文章:晶体管工作原理

存储器相关文章:存储器原理

晶体管相关文章:晶体管原理 加速度计相关文章:加速度计原理 漏电开关相关文章:漏电开关原理 全息投影相关文章:全息投影原理