2009年中国大尺寸TFT-LCD面板市场增长放缓

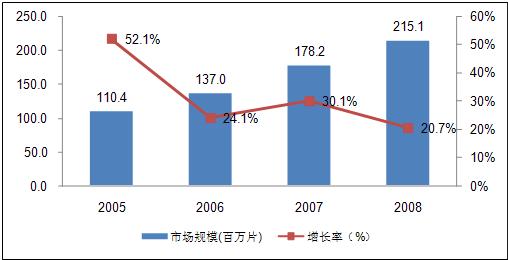

2008年由于受全球金融危机的影响,消费需求持续疲软,我国作为IT产品生产大国,在这场危机中也深受影响,笔记本电脑、液晶电视和液晶显示器等终端产品的产量增速明显下滑,导致大尺寸TFT-LCD面板的市场增长率也出现了很大的下降。2008年我国大尺寸TFT-LCD面板销售量达到2.15亿片,较2007年增长20.7%,低于2007年30.1%的高增长率。

本文引用地址:https://www.eepw.com.cn/article/90905.htm

图 1 2005-2008年中国大尺寸TFT-LCD面板市场需求量及增长率

数据来源:赛迪顾问,2008.12

市场出现“淡季不淡,旺季不旺”的局面。2007年受终端市场强烈需求的影响,液晶面板市场出现供不应求的局面,面板价格一路高涨,一些面板厂商也纷纷开始扩产。进入2008年后,由于对下游终端市场持续看好,整机厂商开始不断增加库存,面板需求持续旺盛,造成淡季不淡的局面。但是进入6月份以来,美国次贷危机引发全球性的金融危机,形势愈演愈烈,消费市场需求受到严重压抑,面板需求量也大幅下滑,液晶面板价格曾一度逼近成本价,全球几大面板生产厂商纷纷降低产能,以应对危机。

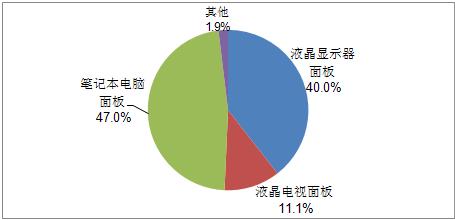

三大主要应用领域几乎占据整个市场份额。在大尺寸TFT-LCD面板中,笔记本电脑(NB),液晶显示器(LCD Monitor)以及液晶电视(LCD TV)为其三大主要应用领域。2008年中国这三大领域面板销售量为2.1亿片,占大尺寸面板总体份额的98.1%。其他的应用主要集中在数码相框等新兴产品,所占市场份额较小。

图2 2008年中国大尺寸TFT-LCD面板应用结构

数据来源:赛迪顾问,2008.12

宽屏面板渐成主流。2008年TFT-LCD面板产品结构继续向宽屏转变,这种转变主要受消费者对多媒体娱乐功能需求的增加,因为宽屏更利于多媒体效果的显现,宽屏幕市场流行程度颇高。因此,面板厂纷纷将产能转向宽屏幕显示器和宽屏笔记本所用的面板,产品线大幅增加。

五大面板厂商占据市场主体。面板产业属于资金、技术密集型产业,进入门槛高,产业的垄断程度相对集中。全球前五大面板厂商三星、LGD、友达光电、奇美、中华映管基本占据了大尺寸TFT-LCD面板市场的绝大部分份额。根据目前的产业发展现状,重点厂商控制市场主体的局面短期内不会有大的改善。

2008年下半年金融危机对消费市场的影响已经逐渐显现,这种影响在短期内仍旧不会消失,因此2009年中国大尺寸TFT-LCD面板市场将基本保持供需平衡的局面,增长速度进一步放缓。从应用结构来看,液晶电视、笔记本电脑和液晶显示器这三大领域仍将几乎占据整个市场份额;从产品结构来看,大尺寸化、宽屏化的发展趋势不会改变;另外,全球五大面板厂商依然会占据市场主体。

评论