第四季度大尺寸液晶面板出货量预计下滑

据iSuppli公司,全球经济不景气已冲击到电子价值链的所有环节,包括大尺寸液晶面板,2008年第四季度剩余时间内和2009年第一季度该市场将继续处于困境之中。所谓的大尺寸液晶显示器,是指对角尺寸为10英寸以及大于10英寸的显示器。

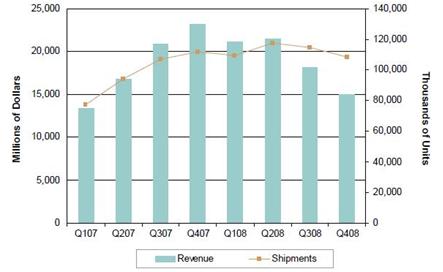

本文引用地址:https://www.eepw.com.cn/article/90505.htm2008年第三季度大尺寸液晶单位出货量比第二季度下降3%,为1.144亿片。显示器面板出货量下滑12%,尽管笔记本电脑与电视出货量比第二季度增加。第三季度单位出货量比去年同期增长7%。

由于面板订单减少,预计第四季度大尺寸液晶面板出货量再度比第三季度下降5%。消费者与企业需求不振,厂商对于假日销售旺季的期望较低,于是纷纷削减订单。2008年第三季度销售额比第二季度减少15%,降至182亿美元,市场在当季结束时转向了供应过剩。但是,销售额比去年同期下降了13%。由于降价不止和面板出货量减少,预计第四季度销售额将继续下滑18%。

图4:全球大尺寸液晶面板市场销售额与单位出货量预测

来源:iSuppli公司,2008年12月

由于面板需求低于预期和整个液晶供应链中的库存增长较快,自从6月开始,大尺寸液晶面板市场就面临严重的供应过剩。美国和全球经济增长放缓使得形势变得更加严峻,市场在9月底被推回到供应过剩状态,未能复苏,因为金融危机在9月下半月打压美国和全球需求。面板价格在继续下降,即使有些产品的价格已经达到甚至低于现金成本水平。

自从6月以来,显示器面板价格已经下跌了40-45%,笔记本电脑价格同期也下降了35-40%,电视面板价格下跌25-30%。但有些电视面板价格正2008年第一季度就开始下跌,而显示器面板价格从2008年第二季度结束以来一直下跌。32英寸电视面板的平均价格在2008年1月是335美元,到11月时降到了200-210美元。

第三季度面板利润率大减,价格持续下跌,面板供应商被迫在第四季度进一步调低产能利用率。有些供应商的产能利用率已经削减了40%,降到了60%左右。有些工厂的产能利用率甚至已低于50%。多数面板供应商计划在2009年第一季度保持目前的产能利用率水平。

尽管第四季度产能利用率下降,但面板市场仍然供过于求。多数品牌制造商和零售商预计第四季度假日销售低迷,企业销售黯淡。它们正在大幅调降其目标库存水平和取消订单。这已导致整个供应链的库存膨胀。

由于美国和世界其它地区发生金融危机与经济衰退,iSuppli公司调降了2008和2009年预测。尽管2008年单位出货量预测变动幅度小于5%,但2008年销售额预测下调了8%。但是,2009年销售额受到的冲击可能更大,除非市场可以在今年第三季度之前走稳。

电视市场

由于季节性因素,2008年第二季度液晶电视面板出货量比第一季度下降0.3%。但是,出货量比2007年第三季度增长了21%,达到2790万版。

由于厂商对于假日销售的期望较低,以及渠道参与者非常谨慎,市场需求开始在第四季度减速。面对预期中的需求放缓,渠道参与者降低了库存目标。iSuppli公司预测,第四季度单位出货量将下降5%。

关注形势变化

由于IT需求大减、供应过剩和渠道库存增加,第三季度台式PC显示市场是受冲进最严重的大尺寸液晶面板应用领域。面对全球经济放缓、库存增加和更加担忧美国及全球经济陷入衰退,面板买家纷纷取消订单。

第四季度显示器出货量预计进一步下降8%。预计2009年第一季度单位出货量保持下滑趋势。2008年第三季度显示器面板出货量比第二季度减少了14.9%,降到4600万片。由于需求疲软且供应过剩,预计第四季度将继续下滑。

面向移动

全球经济放缓,以及企业和消费需求疲软,一直在打压笔记本电脑需求。低价上网本的可获得性也在抑制需求。由于预计圣诞节期间需求低迷,主要笔记本OEM厂商正在削减面板订单和降低第四季度订单。

订单削减主要集中在15.4英寸宽屏面板上面。但是,采用10.x英寸显示器的上网本需求保持强劲,预示在经济放缓期间竞食效应(cannibalization effect)将会增强,因为消费者设法减少重要的IT支出。

2008年第三季度笔记本电脑面板出货量比2007年同期增长1%,达到3710万片。但在扣除上网本的10英寸显示器出货量之后,当季出货量下降3%。由于第三季度所有尺寸的面板价格急剧下滑,当季台式电脑显示器面板销售额比第二季度下降了36%。

积极迹象

2008年第三季度,16:9格式的笔记本电脑面板占总体市场单位出货量的比例从2008年第一季度时的0.6%升至8%。到2011年,多数笔记本电脑面板——高于85%,将采用16:9格式。但是出货量的增长也将以大幅降价为代价。

对于16:9宽屏面板的需求在第三季度下降,尤其是在主流的19英寸领域。但是,宽屏面板的整体需求基本保持稳定,16:9格式面板的需求上升。新出的16:9格式显示器面板占单位出货量的比例在2008年第三季度达到15%,预计2008年第四季度将升至17%。另外,19和22英寸显示器面板越来越多地被用于电视市场。在眼前市场不景气之际,消费者将更青睐比较便宜的小尺寸电视。

削减资本支出

面板供应商也在削减2009年资本支出。由于销售预期较高,2008年资本支出增长幅度为2005年以来最大。但2009年资本支出预计比2008年减少40%以上。由于液晶面板产业普遍采用产能扩张、降价和需求创造策略来刺激销售和增强液晶在显示器市场的优势,供应过剩和大幅降价,对于大尺寸液晶面板市场来说早已司空见惯。

但是这次面板产业最终将面临双重困难,2008年第三季度,面板供应商不仅遇到了全球经济与金融危机,而且也面临本产业的供应过剩问题。供应商一直比较担心现金问题,尤其是小型器件生产商,这些厂商可能严重干扰液晶供应链。当市场需求回升的时候,液晶产业可能需要很长时间才能复苏。

由于在当前的经济形势下难以指望需求强劲复苏,供应商必须进行调整,以使产业恢复稳定。面板供应商必须经以前更大的幅度削减产量和缩小扩张计划,以争取市场复苏。

评论