中国汽车零部件研发能力定乾坤

这些数据足以说明,中国汽车零部件市场潜力巨大。

从市场方面来看,中国汽车整车配套的增长、出口的拉动以及汽车保有量增加带来的汽车零部件修理更换的需求等,使得汽车零部件企业面临着广阔的发展空间。汽配企业凭借原材料和能源价格的比较优势、劳动力成本优势等,也维持着高位增长的势头。

但不容乐观的是,从2007年开始,中国经济步入新一轮的调整周期,CPI和PPI不断上涨,由此带来的原材料成本和人力资源成本的不断攀升,使得制造行业的压力开始骤然增加。此外,新劳动合同法的实施也将给企业的用工成本带来一定的影响。有多家汽车零部件生产厂商向记者表示,受上述因素影响,预计公司今年将出现亏损。

有观点认为,上述不利因素逐步累加,必将导致中国汽车作为全球制造中心价值洼地的优势逐步消失,跨国汽车公司的投资将可能转向成本更为低廉的东南亚和印度,汽车产业链中的汽车零部件等将成为率先转移的对象。

面对这些挑

战,提高中国汽车零部件产业的集中度,提升零部件公司的研发能力,向高附加值产品转移以及加强整零配套,是中国汽车零部件产业发展的必然之路。

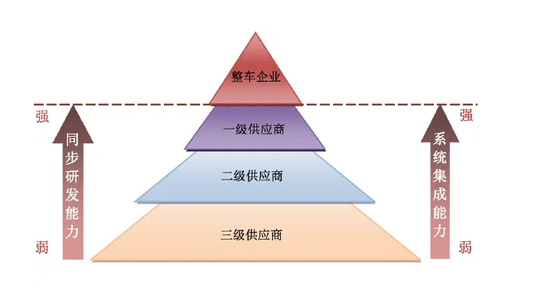

从中国的汽车零部件产业的现状来看,产业集中度是非常低的,众多企业分散在汽车零部件行业内的低附加值产品区域,这必然造成生产资源的浪费、产品的无序竞争。这些都不利于汽车零部件产业的发展,因此国家需要在这方面出台政策,加大整顿力度,严格规范市场秩序,加快汽车零部件行业优胜劣汰的速度,提升汽车零部件产业集中度。

目前,与国外相比,中国的零部件企业和产品尚有很大差距。汽车上最主要的配件,如发动机、变速器、燃油喷射系统等具有高附加值的产品,大多是由国外厂商提供,国内的高端零部件市场90%以上的市场份额都把持在外资零部件企业手中;中国的零部件厂商只能提供音响、内饰等低附加值的产品。

当中国优势不再时,企业生存就面临着考验。在汽配企业自身缺乏资金和研发实力的情况下,由政府出面组织零部件产业的高新技术攻关,来改变中国汽车零部件产业整体落后的局面,进入高附加值产业,就显得尤为重要。

目前国内多数零部件企业的开发费用不足销售额的1%,由于缺乏研发能力,许多国内零部件企业在很长一段时间内,要从主机厂获得技术甚至加工图纸,没有能力做到与整车同步开发。但是,近年来,许多汽车生产制造企业为了简化汽车制造工艺、节省装备时间,已经开始要求零部件企业成套、成系统地供应零部件,向装配模块化发展。

评论