谁将占据未来智能安防产业竞争高地?

A Great Era of Big Data 由视频大数据的结构化说起

本文引用地址:https://www.eepw.com.cn/article/201809/392119.htm大数据时代已经到来。监控视频是我们常常忽略的数据宝藏。单台1080P的监控设备存储一天所需的容量可达40-60G,存储一个月可达1.2T到1.8T之多。近年来,政府大力推进平安城市、雪亮工程等安防项目,监控视频数据呈现爆炸式增长。与互联网行业存在大量结构化数据不同的是,这些视频大数据绝大部分是非结构化的,要充分挖掘这些数据,就要进行视频数据的结构化。因此视频数据结构化是非常重要的环节。这里我们首先对“视频数据结构化”简单定义:通过智能分析手段,在海量视频画面中提取出关键信息,并进行文本的语义描述,使视频更好地利用起来。

事实上视频智能分析很早就开始应用于安防,车牌识别是最早形成规模的应用。2016年以后,由于深度学习在计算机视觉领域取得了突破性进展,以及硬件性能的提升,包括人脸识别、视频结构化、ReID技术在内的智能应用在安防领域得到了快速扩展,大大减轻了公安的负担,实现了问科技要警力。

除了公共安全领域,智能视频分析还可以被应用到电商、零售、家居、教育等各个行业中,极大拓展了这些行业对大数据需求的边界。比如在电商和零售领域可对线上视频和线下客群进行实时标注,如线下客户的年龄、身高、留滞时间以及网络视频中的物体、人脸、场景等信息,帮助企业进行数据挖掘,以辅助选品决策或者个性化推荐。不少女生执着于韩剧女主同款,使用该技术,用户可以边看韩剧边买同款。

如果说,BAT等互联网企业通过其旗下的搜索引擎、电商平台、社交平台抢占的是虚拟网络世界的数据入口;那么以华为、海康为代表的未来的物联网超级巨头企业的数据入口是其占领了安防、交通、物流乃至消费级智能终端,抢占的是现实世界的数据入口。随着人工智能浪潮席卷全球,包括视频分析在内的各种的智能技术让这些现实世界中的行为数据插上了翅膀。

A Prediction of Market Ceiling 智能安防市场有足够的想象空间

视频结构化这一概念最早是由公安部第三研究所在2009年提出的。目前来看,安防(主要是视频监控)仍然是智能视频分析实现大规模落地的主要领域,有着成熟的产品形态和整体解决方案。从各方面的市场数据估算来看,智能安防市场有足够的想象空间。

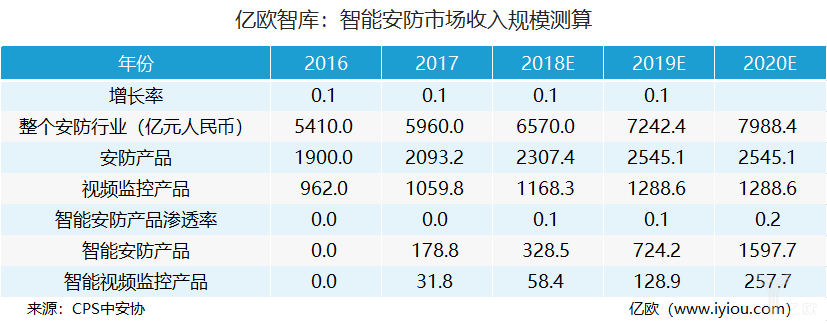

根据CPS中安协数据,2016年中国安防行业总收入5400亿元,就细分市场来看,其中安防产品产值占1900亿元,安防工程产值3100亿元,报警运营服务及其他产值为410亿元。其中在安防产品领域,视频监控在安防产品中占比50.6%,约962亿元。

按下表估算可知,目前国内智能视频监控产品的市场规模在58.4亿元,到2020年随着安防产品的智能渗透率大幅提升,预计仅国内市场规模就可达到257.7亿元。而国内智能安防产品的市场规模预计可达到1597.7亿元。市场想象空间巨大。

An Analysis of Main Market Players 智能安防市场主要玩家和竞争格局

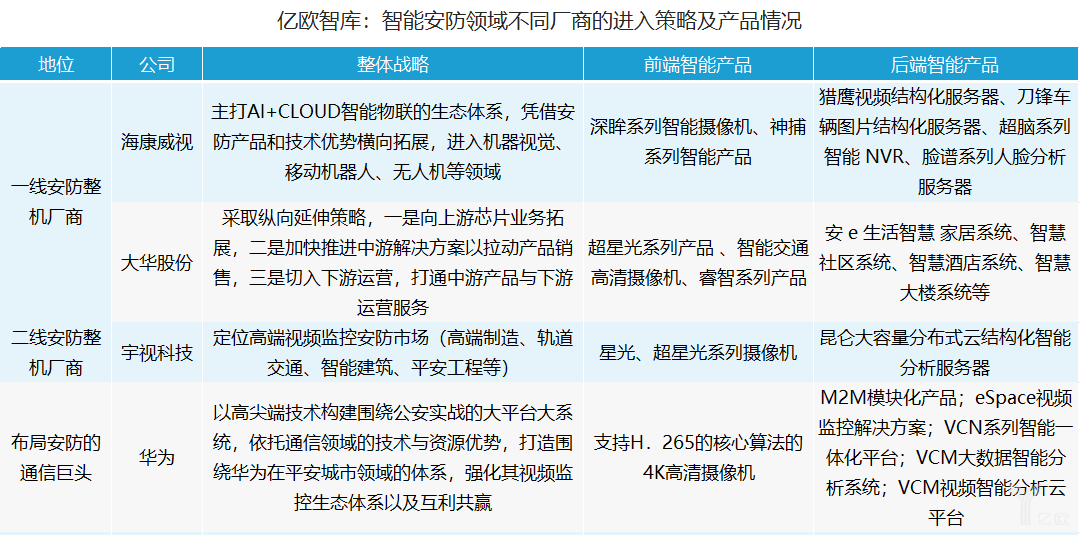

智能安防领域可以说是以旷视、依图为代表的计算机视觉独角兽的必争之地。除此之外,以海康、大华、宇视、东方网力等大量传统安防厂商进入智能安防领域,以通信设备起家的华为和视频存储硬件起家的浪潮等企业也纷纷加入到这一行列,形成百花齐放的局面。

具体来看,华为从交换机、云计算切入市场;海康从监控设备切入市场。但随着人工智能时代的到来,后端智能服务前置,前后端都具备了越来越强的计算和分析能力,所以两者的业务模式越来越接近。华为站在物联网的高度上向下布局安防,海康则站在安防领域向上进入物联网。未来双方势必在更广阔的智慧城市建设和物联网领域面临生态层面的竞争。大华则着眼于安防全产业链整合,重点向安防服务领域延伸。

以宇视为代表的二线整机厂商、以东方网力为代表的监控视频软件厂商以及提供视频存储服务的浪潮等厂商,纷纷依托自身优势,谋求智能化转型,力图把智能业务拓展到市场空间更大的物联网市场。以国内领先的计算机视觉独角兽为代表的旷视、依图等企业则以人工智能算法见长。虽然各类型厂商在算法层面差距逐渐缩窄,一批顶尖的AI人才和工程化的算法生产流程还是给这些独角兽预留了窗口期。然而,相比金融行业、手机等消费终端领域,安防对算法可靠性的容忍度略高。面对强大的拥有硬件能力、系统集成能力和渠道网络的竞争对手,计算机视觉独角兽需要加快与产业链上下游的合作,增加自身的硬件能力和系统集成能力。

An Analysis of Typical Firms 典型企业案例

成立于2001年,2010年在深圳证券交易所上市。

定位: 以视频为核心的物联网解决方案和数据运营服务提供商,面向全球提供安防、可视化管理与大数据服务。从2016年报开始,海康威视的定位不再强调“安防”标签,而是进入到市场空间更大的物联网市场以及数据服务市场。

2017年,海康提出要建立“AI+CLOUD”生态计划,其主要特点是将边缘节点与云计算通过边缘域连接并融合,合作开发、共建生态,这是一个针对物联网产业智能化升级推出的架构。海康显然不满足于做安防领域龙头老大,要进军更广阔的物联网领域。

核心业务:

主要产品:从前端(感知)、传输、存储、显示控制、综合管理平台全系列产品体系

解决方案:面向行业及大中企业,公安、交通、司法、金融、能源、文教卫和智能楼宇七个领域

创新业务:以智能家居为核心的萤石网络;以工业自动化为核心的机器人业务;以汽车智能化为核心的汽车电子业务;以非制冷红外传感器制造为核心的创新业务。

核心数据:

包括交通卡口数据和人脸库数据,目前主要应用于行业解决方案,如智慧城市、智慧交通、智慧警务、智慧消防、智慧医疗、智慧城市规划等。同时赋能给萤石、智能汽车、机器人等业务。

财务数据:

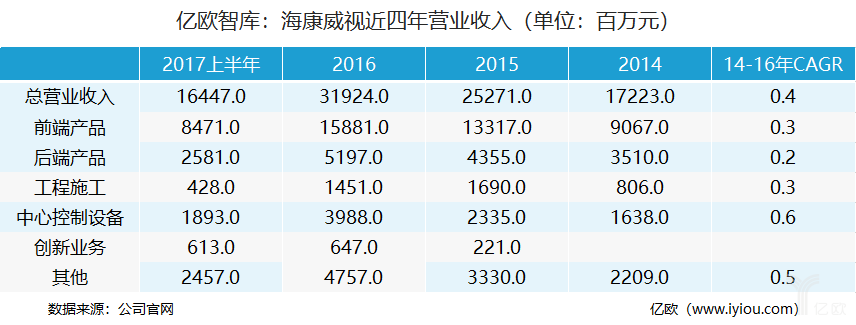

从海康年报披露的数据来看,2014-2016年,前端、后端产品的营收复合增长率显著低于控制及软件管理,软件对营收的贡献在加大。相比之下,硬件设备的迭代周期较长,智能化渗透较为缓慢,而软件及控制设备可以快速集成人工智能算法,增速十分显著。

A Perspective of Industry Trends 站在物联网的高度或许更有意义

1、传统监控视频存储和传输厂商面临转型

传统监控无论事件是否发生,都将监控画面传回监控中心,对存储和传输设备的需求量极大。而智能化监控则在前端通过边缘计算过滤掉非重点信息,仅将关键信息传回云端,中心的云计算将前端摄像头联结、协调起来,云加端的监控体系势必会极大压缩传输和存储厂商的业务。

2、前端设备的智能化将提速

视频结构化的处理方式有两种,一是通过智能摄像头提取结构化数据,再将结构化较好的数据传送到后端进行存储或深入分析,或是前端只采集原始视频,由后端智能服务器进行智能分析。前者对前端摄像机的高清化和智能化要求较高。受限于算法的成熟度和硬件性能,早期视频智能分析更多依靠后端的智能服务器来实现。随着算法日渐成熟和前端硬件性能的提升,前端智能趋势越发明显,各类智能摄像机将会加速涌现。

3、云服务将成为企业竞争的核心

智能视频分析技术实现了对视频图像的非结构化数据的语义化的描述,使之成为结构化的数据。但要实现大数据应用还需要借助于云端提供强大的计算和存储资源。为更好利用视频大数据,多家企业已开始布局安防云平台。随着智能分析业务的发展,未来云平台将成为安防企业竞争的核心。云平台将会带动一系列配套的产品、服务和解决方案的应用,形成完整的智能安防生态系统。

4、由安防拓展到更广阔的物联网领域

除了安防,在手机、车载、家居等领域智能摄像头有着丰富的应用前景。而物联网的重要感知前端就是摄像头。据IDC预计到2020年,全球物联网的收入将达8.9万亿美元。按照AT&T的测算,2020年全球人均接入终端数约为6.58个。目前不少安防企业正在积极布局更广阔的物联网领域。长远来看,站在物联网的高度上看智能安防产业或许更有意义。

评论