第四次工业革命时代,国产机器人如何自处

第四次工业革命中,机器人技术占有重要位置。随着互联网技术的深入发展,万物互联的时代即将到来。近年我国劳动力成本优势逐步丧失,低端制造业开始向东南亚等国家转移,制造业升级。普通人力难以胜任以汽车、消费电子为代表的高精度、高质量的先进制造业,机器人的优势逐渐体现。

本文引用地址:https://www.eepw.com.cn/article/201807/389247.htm在这种大环境下,工业机器人的市场快速扩张, 2016年销量达到8.9万台,前5年平均增长率为36%,而2017年实现销量11.1万台,增速27.59%。已经连续多年保持两位数的增长了。预计到2020年销量将达到20万台。

习近平总书记在两院院士大会上作出指示:机器人是“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志,也是我国实施制造强国战略的重点领域。“中兴事件”已经给我们敲响了警钟,只有自主研发,将核心技术掌握在自己手里,才不至于受制于人。而在工业机器人中,机器人的零部件将是主要发展的目标。

到2017年底,围绕RV减速器、谐波减速器、伺服电机以及控制器研发和产业化已经安排了一批项目,到2019年,将陆续完成,机器人关键零部件将基本实现自主化。即30%由国内品牌自主解决,不是全部。

机器人有三大核心零部件:精密减速器、运动控制器、伺服驱动电机。他们占机器人制造成本的70%。

现今,在控制器方面,国内外的差距是最小的。控制器的地位和门槛相对较低,成熟的机器人厂商都是自主开发,保证其稳定性和相应的维护技术。市场份额基本和机器人本体大致相同,所以国内制作控制器的企业还是大有机会的,同时也竞争惨烈。

控制器的机会在于标准化和开放性。现有的机器人控制器封闭构造,开放性、容错性以及扩展性都较差,已不太能适应智能化的发展形势。开发模块化、标准化的机器人控制器,提高对各个层次用户的开放性是机器人控制器的一个发展方向。我国863计划也已经立项。机器人接口统一是大趋势,未来可能会出现提供控制器模块的平台型企业。所以我国的机器人控制器制造企业可以往这些方面发展,以适应趋势,抢占市场份额。

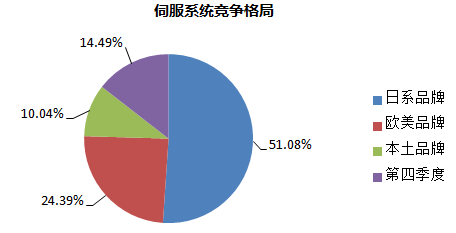

而在伺服系统方面形势严峻,外资企业占据绝对优势。伺服电机是机器人中的执行单元,是影响机器人工作性能的主要因素。日系品牌凭借良好的产品性能与极具竞争力的价格垄断了中小型OEM(设备制造业)市场,市占率超过50%。欧美品牌罗克韦尔、丹纳赫、西门子、博世力士乐等也占据了较大份额。国产占比仅10%,包括华中数控、广州数控、埃斯顿、汇川技术等。

相比与国外产品,我国伺服电机缺陷较多,需做大力发展,以求突破,否则,在未来的市场竞争中,必定难以生存。首先,我国伺服电机外观粗糙,很难应用在一些高档机器人上面,尤其是在轻载6kg左右的桌面型机器人上,由于空间有限,所以对伺服电机的尺寸和外观有严格要求。其次,高精度的编码器很难实现国产化,严重依赖进口,情况严峻。最后,信号接受插件的稳定性和可靠性有待提高,同时伺服系统各部分产业协同联合不够,导致伺服电机和驱动系统整体性能难以做好。

但近年来,国家与企业越来越重视自主创新,我国伺服系统发展也相当迅速,自主配套能力已现雏形,而且受宏观经济影响,未来5年将进入稳定发展。而这些弱势方面就是最好的突破方向。

而在减速器方面,前景广阔。2017年,南通振康生产的RV减速器,销售达到2.8万台,并且已批量出口,正在建设数字化车间。2019年底将形成6万台的生产能力。同时秦川机床,实现了近万台的销售,现在也已经批量接受国外的定单。2018年底,数字化车建成以后将形成年产6万台的生产能力。

而谐波减速器,苏州绿地去年销售达到了9.8万台,其中出口占比15%,国内市场占有率达到60%。已经跻身国际主流市场。并且,他们已经实现了谐波减速器与伺服电机一体化,正在建设第二期智能制造生产基地将新增60万台生产能力。因为现在的生产量还远远不能满足市场,供不应求。陕西渭河工具厂销售2万台,2018年底,将建成年产20万台能力的数字化车间。到了2019年,不仅可以很大程度上满足国内的需求,并且可以批量出口。

但是国内仍然有一些不好的现象,不少机器人产业园和加工厂为了追求本厂或者本企业的产业链完整,同时加工整个机器人体系的所有零部件,都是说要把这个产业链做得又粗又长。但是忘了心分则力散的道理。一个厂怎会有那么多精力和能力将所有产业都做到高、精、尖的地步呢,最好的情况是能做出一个较为出众的项目,而其他的略为平庸。而大多数情况则是,各个零部件项目都很平庸,白白浪费精力,进而破产。而且这样重复建设也会抢占本就不多的国内市场份额。比如国内工程机械行业前及面工程机械很火的时候,三大工程机械厂就是这样的情况,最后其中有一家破产。

国外的发展经验是机器人制造商一般不自制减速器,减速器制造商不生产机器人,当然也有一些企业也想追求产业链完整,但是都不成功。类似的例子还有很多,比如做机床的,一般不做数控系统。做数控系统的一般不做机床。也是这样一个原因。所以,机器人制造商和机器人产业园,盲目追求产业链完整的做法是一个误区。机器人关键零部件还是应该交给那些专精特的的专业厂商大批量生产,这样才能保证质量和低成本,避免市场恶性竞争,我认为应该能够满足国内的需求。现在至少有几十家企业都在做这方面研究工作,所以我觉得不要看这是一块大市场,就都做这个,不然结果很可能像当年液压件一样悲剧,过犹不及。

面对这种情况,第一,我们要培养专精特小巨人企业,生产高品质的特色零部件。第二,围绕我们的一些重点领域,特别是一些有特点的领域,可以实施相应的一系列发展计划。第三,重点地区和重点行业建设一站式的服务平台。以提高品牌的服务质量和服务效率。

现今世界,关键技术必须掌握在自己手里,国之重器,不可予人。机器人产业在中国要成气侯,也必须解决核心零部件和元器件的问题。虽然机器人关键零部件发展项目作为中国制造2025五大抓手之一,但我国从事核心零部件元器件研发和生产的专精特企业还没有成长起来,所以依然任重道远。

评论