二季度全球液晶电视面板市场全面过剩 价格持续下行

二季度“世界杯”备货进入尾声,品牌的出货动力减缓,而面板厂依然维持较高稼动率,且新增产能加速释放,带动面板的供应能力持续增强。根据群智咨询(Sigmaintell)”供需模型“测算,2018年二季度全球液晶电视面板的供需比达到9.4%,呈现明显供应过剩。

本文引用地址:https://www.eepw.com.cn/article/201805/379437.htm大尺寸化放缓,平均尺寸连续5个季度未现明显增长

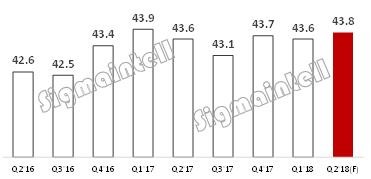

从尺寸结构来看,二季度中小尺寸依然维持较高比重,而大尺寸化停滞,平均尺寸连续五个季度维持在43.5英寸左右,增速不如预期。群智咨询(Sigmaintell)分析认为主要原因如下:

首先,全球政治经济格局震荡加剧,消费者信心指数受挫,对TV市场特别是大尺寸市场形成一定的负面影响。另外,在中国经济结构转型的大背景下,线下市场难觅增长,品牌积极的布局线上,而线上市场以中低端为主,对大尺寸的需求拉动有限。最后,海外市场,65"库存高,需求低迷。

预计二季度32"面板比重依然超过30%,65"的占比小幅增长到4.7%,全球液晶电视面板的平均尺寸为43.8英寸,相较一季度微幅增长0.2英寸,平均尺寸的增速明显低于预期。而大尺寸化进程放缓,新增产能有效去化将面临巨大挑战。

Q2’16~Q2’18 全球液晶电视面板平均尺寸走势(单位:英寸)

数据来源: 群智咨询(Sigmaintell)

品牌需求保守,库存高企

一季度末,中国、北美及欧洲等区域的渠道库存走高,二季度品牌出货乏力,全球主要品牌厂商电视面板采购策略保守。根据群智咨询(Sigmaintell)调查数据显示,二季度全球主力品牌厂商的面板需求数量环比下降4.6%,同比下降0.6%,面积环比下降0.1%。55"以下的中小尺寸需求环比下降,而55"及65"等大尺寸需求呈现环比缓慢增长。

虽然厂商备货保守,但由于出货动力不足,二季度品牌厂商的库存维持高位水平。根据群智咨询(Sigmaintell)预测,二季度末,预计国际品牌的库存将增加到10周的高位水平,而中国品牌的库存略有减少到6.9周,库存水位偏高。

全球电视面板产能面积同比增长10.9%

从供给面来看,二季度TV面板产线依然维持较高的稼动率。而中国大陆的三条新增产线均将开始量产并快速爬坡,京东方(BOE)合肥的G10.5代线和中电彩虹咸阳的G8.6代线3月份已正式投产,二季度产能快速增长;中电熊猫成都的8.6代线也将在5月份开始正式量产爬坡。根据群智咨询(Sigmaintell)统计数据显示, 2018年二季度全球液晶电视面板的产能面积将环比增长4.6%,同比增长10.9%。有效供应数量约为7000万片,环比增长5.6%。

综上,群智咨询(Sigaintell)分析认为需求放缓增长和供应高速增长之间的矛盾是当前TV面板市场的主要矛盾,这将带来全面性过剩。

TV面板市场全面过剩,价格持续下跌

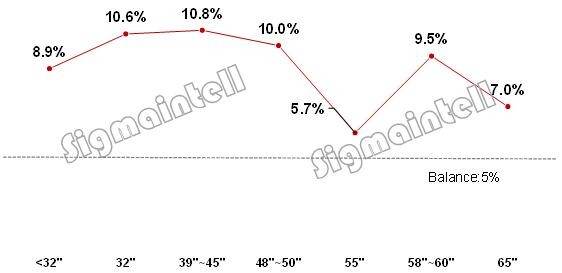

分尺寸来看,二季度全球TV面板市场全面过剩,面板价格持续下跌,二季度初部分尺寸的跌幅有所扩大,而随着价格逐步跌破总成本,预计二季度末TV面板价格跌幅将逐步收窄。

32" 二季度的供需比将达到10.6%,供需严重过剩。

38.5"~43"方面,供需比达到10.8%,明显供应过剩。价格维持下降趋势。

49"~50"方面,需求低于供应,且面板库存持续高企,二季度依然明显供应过剩,价格继续下降。

55"方面,需求缓慢增长,而供应端产能增加,需求的增长低于供应的增长,二季度的供需比预计为5.7%,供应宽松。价格持续下跌。

大尺寸方面,终端销售不如预期,加上渠道以及整机厂商的库存偏高;而供应端,韩厂依然持续增加65"产能,同时BOE的10.5代线的产能不断开出,整体需求增长低于供应增长,二季度65“面板供需比为7%,持续供应过剩。预计65"的面板价格将维持较大幅度下降。

2018年二季度全球LCD TV面板分尺寸供需比(单位:百万片,%)

数据来源: 群智咨询(Sigmaintell)

总体来说,二季度因供需严重失衡,面板价格持续下探。预计到二季度下旬,主流TV面板价格均将跌破总成本,面板厂商将面临亏损。而到二季度末,面板厂和整机厂商均将面临高库存压力,且后续新增的面板产能在不断加速释放,群智咨询(Sigmaintell)提醒如果面板厂商不调整产能稼动率和增长速度,则2018年下半年的供需形势也将不容乐观。

评论