“窥探”三安光电2017年报:LED芯片龙头地位稳固 加速布局化合物半导体领域

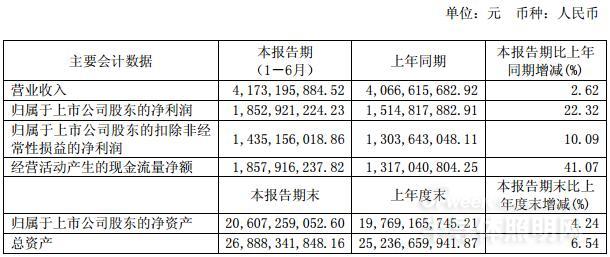

2017年度,三安光电实现销售收入83.94亿元、营业利润38.56亿元、归属于母公司股东的净利润31.64亿元,与上年同期相比,销售收入增长了33.82%、营业利润增长82.50%、归属于母公司股东的净利润增长了46.04%。

本文引用地址:https://www.eepw.com.cn/article/201804/378919.htm

纵观整个LED芯片领域,在营收方面三安光电以83.94亿霸占榜首,而德豪润达以42.03亿位居第二;澳洋顺昌排名第三,营收达35.88亿;华灿光电以及乾照光电分别以26.30亿及11.30亿分列第四和第五位。不过,三安光电优势尽显,其营收已经超过第二和第三名的营收总和。

从盈利方面分析,三安光电亿31.64亿再度加冕“获利王”,华灿光电则以5.02亿荣居第二,澳洋顺昌和乾照光电则以3.54亿和2.11亿占据三、四位,而德豪润达盈利能力最弱,以净利润为-8.96亿垫底。

除了LED业务之外,三安光电继续围绕战略规划开展工作,着重于Ⅲ-Ⅴ族化合物半导体产业发展,致力于以碳化硅、砷化镓、氮化镓、磷化铟、氮化铝、蓝宝石等半导体新材料所涉及到的核心主业研发、生产和销售,努力打造具有国际竞争力的半导体厂商。

LED芯片龙头地位稳固

在LED领域,三安光电经过多年的默默耕耘,如今已成为全球收入规模和盈利水平较高的LED芯片企业之一。2017年,三安光电按照规划进一步扩大了LED产能,购买的设备逐步到位,并释放产能,芯片整体价格相对稳定,满足了客户的需求。

LED行业发展至今,全球LED行业渗透率还不算太高,需求每年不断增长,后续空间仍然很大;而且国内技术与国际大厂技术差距越来越小,全球LED产能向中国境内转移趋势越来越明显。三安光电LED芯片在全球行业市场占有率不算太高,未来目标至少将市占率提升至现有的两倍,公司将稳步推进国内市场份额,积极推进国际市场进程。

LED芯片行业技术至关重要,三安光电一直以来非常重视研发投入,始终走在行业发展前沿。技术是推动行业进步的重要力量,直接材料带动成本下降的空间已经很小,主要靠技术进步驱动成本下降,从而带动价格下降稳定毛利率。

另外,技术进步能让企业生产高附加值的产品,提高盈利能力。并且技术进步带来的新应用也在不断拓展,Mini LED和Micro LED就是现阶段LED行业新应用非常重要的体现。

2018年2月5日,三安光电全资子公司厦门三安光电有限公司与SamsungElectronics Co., Ltd.签订了《预付款协议》,双方为了建立长期的商业合作关系,三星电子将向厦门三安采购其产线生产一定数量的用于显示产品的LED芯片。三安光电与三星电子合作可进一步打开了国际市场空间,有利于继续提升市场占有率,为实现公司发展目标奠定了基础。

目前来看,LED产业虽然前景可期,但竞争却也愈发激烈,在此背景下,企业能否盈利主要取决于自身技术进步及规模优势,同时半导体行业技术含量也决定了成本的高低,只有通过技术优势来平衡化解价格风险。

由于LED行业属于国家重点发展的战略新兴产业之一,受国家产业政策的推动及LED产品日益普及带来巨大需求的影响,现有LED企业产业集中度在不断提升。为此,三安光电投资333亿元,扩产包括LED芯片等项目,这也有利于提升三安光电市场占有率,进一步巩固三安光电在行业中的龙头地位。

对此,三安光电表示,要保持LED业务上的领先优势,只能始终坚持自主创新、技术立企的发展战略,研发和科技成果转化并重,努力推进产业化发展步伐,不断加大企业研发投入,大力发展具有自主知识产权的核心技术,不断增强企业核心竞争力。

目前,三安光电拥有的MOCVD设备及产能规模居国内首位,产品性能指标居国际先进水平,市场占有率居全国之首。国家集成电路产业投资基金股份有限公司为三安光电第二大股东,是三安光电重要的战略投资者。

评论