全球TV面板尺寸结构回调 平均尺寸增速滞缓

根据群智咨询(Sigmaintell)数据显示,7月份全球TV面板的出货数量为2138万片,同比下降6.8%。市场总体表现为:小尺寸TV面板出货持续走强,而大尺寸TV面板出货尽显乏力。群智咨询(Sigmaintell)预计,三季度全球TV面板出货数量为6394万台,同比将下降10%。

本文引用地址:https://www.eepw.com.cn/article/201709/363828.htm32”需求超预期,占比增加

三季度受到外销需求的带动,小尺寸面板需求持续走强,而中大尺寸面板因为受到库存以及价格因素影响,需求相对疲弱。

尤其是32”需求超预期,预计三季度市场占比将超过30%。从需求来看,一方面受益于外销需求的拉动,另一方面因40”~43”尺寸段与32”的高价差,促进需求向32”转移。而从供应端来看,华星光电增加了32”面板供应,惠科随着新线的爬坡带动供应能力持续增长,松下的G8.5也重新开始生产32”面板,带动供应增强。

48”~50”需求疲软,库存压力倍增

从二季度TV面板启动降价以来,49”及50”的降幅较为平缓,而55”的价格大幅下降,带动两者价差逐步缩小,49”及50”的需求明显受到55”的压制,三季度出货艰难。而供应端产能持续增加,使得面板厂将面临不小的库存压力。

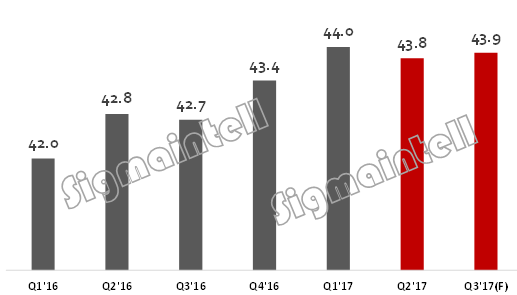

平均尺寸增速放缓,供需形势不容乐观

根据群智咨询(Sigmaintell)数据显示,二季度全球TV面板的平均尺寸为43.8英寸,相较一季度下降了0.2英寸。因小尺寸出货比重的增加,而大尺寸面板的出货乏力,群智咨询(Sigmaintell)预计,三季度全球TV面板的平均尺寸为43.9英寸,几乎没有增长。

在全球TV面板市场需求规模相对稳定的背景下,平均尺寸的增速放缓势必会带动需求面积增速放缓,与之相对应的是持续增长的供应产能。群智咨询(Sigmaintell)认为,短期内,因为平均尺寸增长停滞带来的供需变化将成为市场稳定发展的隐忧。

Q1’16~Q3’17全球TV面板平均尺寸走势(单位:英寸)

评论