2017年全球显示面板市场年中分析与预测

正所谓“人言今岁热,迥与常岁殊”,这个夏日让人着实酷暑难耐,不论是北京、上海、杭州、深圳,还是越南。说起越南,今年我们的团建选在了越南,这个国家一般工人收入仅每月600元人民币,但几乎人人都用智能手机,大街上随处可见中国手机品牌和日韩电视品牌的广告,不由得感叹地球是“平”的。

本文引用地址:https://www.eepw.com.cn/article/201707/362172.htm回到正题,2017年半年已过,上半年的全球面板大小尺寸市场淡旺不相宜;进入下半年,对不同应用市场的企业和产业人士来说,状态也许正如这酷暑一般,有些人如坐针毡,有些事也如火如荼。简单从几个方面来探讨:

一、全球电视面板市场正迎来去库存阶段,下半年供过于求

2017年上半年,全球液晶电视市场出货量为1亿69万台,同比下滑6%;而全球液晶电视面板出货量同比下降1.5%。通过群智咨询(Sigmaintell)的全球TV市场产销存研究模型测算,全球电视品牌的总库存不断攀高,二季度末已达到6个季度以来最高水平,其中:主力品牌库存水位来到10周,部分整机代工厂高于12周。我们不得不正视一个问题,与国内10.5代投资热潮高涨相对应的是全球TV市场正在迎来一个去库存的需求下行阶段。

究其缘由,我们简单总结几点如下:

(一)2016年下半年到2017年一季度电视面板价格高涨,全球电视终端市场价格逐渐上涨,一定程度上抑制了终端需求。

(二)在面板价格高企和市场需求下降的双重影响下,品牌厂商盈利能力锐减,促销乏力,库存消化速度减缓。

(三)一季度夏普断供事件,二季度面板厂积极出货,这两个因素干预了整机厂备货节奏,拉动整机厂商上半年积极备货。

(四)终端需求下滑和面板备货增长反向作用,下游整机库存水位持续增加。

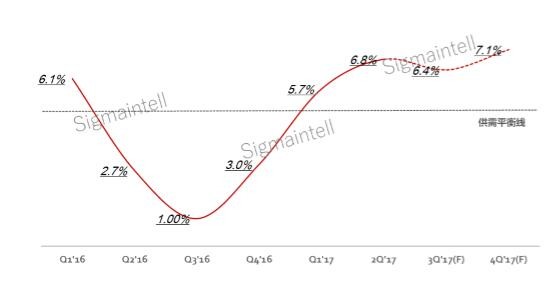

基于市场上半年的总体表现,我们预计下半年全球TV面板市场转为供过于求,根据群智咨询(Sigmaintell)供需模型测算,下半年全球TV面板供需比为7%(5%为供需平衡线),面板价格的下跌在所难免,产业的盈利也将下滑。

2016年Q1~2017年Q4全球电视面板市场供需关系走势

备注:供需比5%为供需平衡线

“若无一雨为施泽,直恐三伏便欲然”,如何缓解电视面板降价趋势?电视整机厂商将如何调整下半年策略?哪些面板厂商将受到更大影响?新进面板厂将如何应对市场的急速变化?关于这一系列备受行业关注的问题,我们的TV面板和整机市场分析师将在8月的2017群智咨询(Sigmaintell)全球显示行业研讨会上进行详细分析。

二、4K电视面板市场几近成熟,新技术增长点倍受期待

根据我们调查的数据来分析,全球4K电视面板出货量增速将从2017年三季度开始趋缓(如下图)。见微知著,目前全球大尺寸电视面板市场(55英寸及以上)中4K渗透率已达到近90%,市场增长点将从大尺寸向43’’~50’’的中尺寸段转移,但受到中尺寸需求低迷影响,我们预计未来两个季度4K增速将显著回落。

如何拉动4K需求的继续增长?哪项技术将成为继4K后拉动市场增长的动力呢?我们认为这是面板厂应该积极思考的重要议题之一。

2016年Q1~2017年Q4全球4K(UHD)液晶电视面板出货量和同比增长趋势(Kpcs, %)

评论